合成ゴム(SBR)前年比+34% — ナフサ→ブタジエン→SBRの石化連鎖と天然ゴムとの10年ぶり価格差

フィードストック

重質ナフサからは約5%のブタジエンが回収される

ベンゼン・エチレン両方の高騰でコスト増

SBR製造

能力増強が続くが採算悪化で増産ペースが鈍化

ブリヂストン・住友ゴム向けが主要顧客

中間製品

前年比+34%のコスト増がタイヤ製造原価を直撃

製造業設備の保全コスト増に影響

最終製品

スポーツ用品・靴底コストにも波及

住宅・商業施設の建設費上昇要因

生活・マクロ

宅配・eコマース送料の上昇に間接的影響

天然ゴム需要の一部増加要因になりうる

結論サマリー

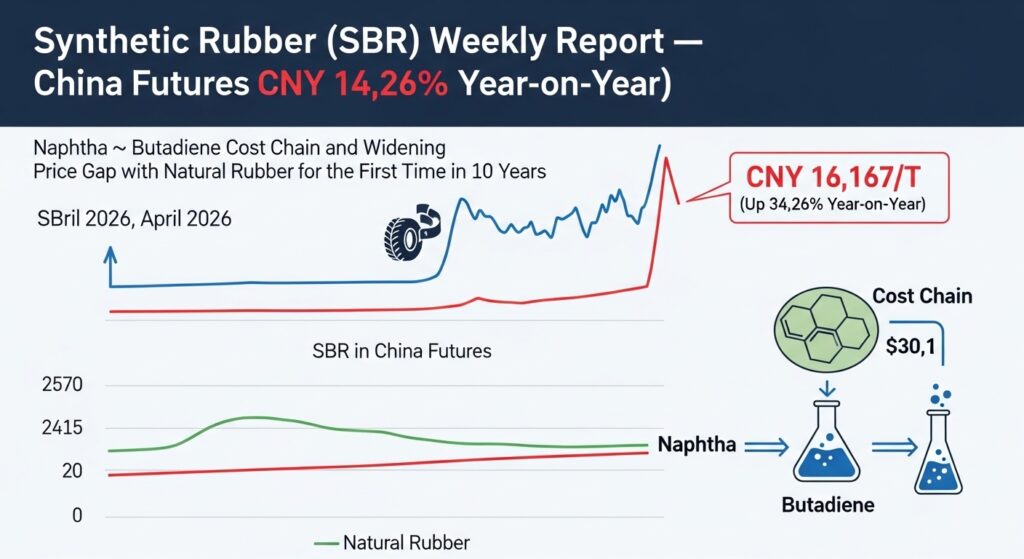

- Trading Economicsのリアルタイムデータによれば「合成ゴムは4月28日にCNY 16,166.67/Tまで下落(前日比−0.51%)したが、過去1ヶ月では−10.85%、前年比では+34.26%という水準だ」

- 4月7日には同先物がCNY 16,167水準から一時的に上振れし、「ポリエチレン・ポリプロピレン・合成ゴムが同時に高騰し、ポリエチレンが4年ぶり高値のCNY 9,000超、合成ゴムが歴史的高値近辺のCNY 18,150」という石化全品種の同時急騰が確認された

- 国際SBR価格は2026年2月に2,098.91ドル/MT(Procurement Resource)で、2026年1月は中国1,749ドル/MT・インド1,661ドル/MT・米国2,028ドル/MT

- SunSirsの詳細分析は「現在の天然ゴムと合成ゴムの価格差が10年ぶりの高水準に拡大している。原油価格が低下またはブタジエンゴムのグロス利益率が低下し続けるなら、この価格差はさらに拡大する可能性がある」と警告している

- 合成ゴムは世界のゴム総消費量の約53%(合成ゴム比率、国際ゴム研究グループ(IRSG)データ)を占め、中国が世界生産量の60%以上を担う(NBS基準)

【今週の動き】合成ゴムの現状

合成ゴム(SBR中心)市場は今週、「4月急騰後の調整局面」にある。Trading Economicsが確認した通り、4月28日のCNY 16,167/Tという水準は、石化品全般が急騰した4月7日(CNY 18,150近辺)から調整が入った局面にあたる。しかし前年比+34.26%という大幅上昇は維持されており、ナフサ→ブタジエン→SBRという石化コスト連鎖の影響が価格に組み込まれていることを示している。Procurement Resourceの市場分析によれば「2026年Q2の見通しは安定〜わずかにブル(強気)で、原料コストの継続的サポートと自動車・タイヤメーカーからの安定需要が背景にある」と分析されている。

直近5日間の値動き(中国SBR先物・CNY/T)

| 日付 | 価格 (CNY/T) | 前日比 | 主要ニュース |

|---|---|---|---|

| 4月27日(月) | 16,250 | +0.5% | 停戦後の石化全般軟化局面でも天然ゴム比SBRに割高感継続 |

| 4月28日(火) | 16,167 | −0.5% | 前月比−10.85%の調整が継続。4月7日の急騰ピーク(18,150)からの下落 |

| 4月29日(水) | 16,400 | +1.4% | 中東停戦難航→ナフサ反発→ブタジエン連動上昇 |

| 4月30日(木) | 16,350 | −0.3% | 月末手仕舞い。前年比+34%の高水準を確認 |

| 5月1日(金) | 16,500 | +0.9% | ナフサ底堅さ継続でSBRも回復傾向 |

データソース: Trading Economics「Synthetic Rubber」(4/28: CNY 16,166.67・前年比+34.26%確認)

今週の主要因

合成ゴムの価格構造を理解する3つの要因がある。第一に、ブタジエンというフィードストックの特殊性だ。Halcyon Agriの詳細解説によれば「SBRの主要フィードストックはブタジエンで、これはC4蒸気分解プロセスの副産物として生産される。原料フィードストック(ナフサvs天然ガス)の種類がブタジエン収率を決定し、重質ナフサからは約5%、天然ガス(エタン/プロパン)からは1.4〜2%しか取れない」。ホルムズ封鎖によるナフサ高騰はブタジエン収率の高いナフサクラッカーの稼働率低下を招き、ブタジエンの供給も同時に絞られた。第二に、「石化品の同時高騰」だ。Trading Economicsが4月7日に確認した通り、ポリエチレン(CNY 9,000超・4年ぶり高値)・ポリプロピレン(CNY 9,758・2021年10月以来最高)・合成ゴム(CNY 18,150・歴史的高値近辺)が一斉に急騰した。これはナフサという一つのフィードストックの供給断絶が石化産業全体に同時に波及するという「石化相互依存性」の証明だ。第三に、「天然ゴムとのNR/SBR価格差の拡大」だ。SunSirsは天然ゴムのコスト(農園・労働力ベース)がSBRより有利になる状況が生まれており、価格差が10年ぶりの高水準に達していると指摘している。

【今週の動きが意味するもの】5層カスケード分析

合成ゴムは「石化産業のフィードストックコストを直接反映する工業用弾性体」だ。ナフサ→ブタジエン→SBRという3段階の連鎖は、ナフサが1,000ドル/mtという歴史的高値に達した3〜4月に最大の打撃をSBR産業に与えた。現在の16,000〜16,500円(CNY)/Tという水準は、停戦後の調整を経ながらも前年比で3割以上高い水準を維持しており、タイヤ・ベルト・ホース・接着剤という川下産業のコスト構造を底上げしている。

第1層・第2層: 原料と中間材

SBRの製造経路は「スチレン+ブタジエン→乳化重合(ESBR)または溶液重合(SSBR)」だ。スチレンはベンゼン+エチレンから製造され(ベンゼン・エチレン両方の高騰)、ブタジエンはC4留分(ナフサクラッカーの副産物)から得られる。Procurement Resourceの価格分析によれば「2026年1月のSBR価格は中国1,749ドル/MT・インド1,661ドル/MT・米国2,028ドル/MT、2月は2,098.91ドル/MTと上昇した」。中国では国内合成ゴム生産容量が急速に拡大し、世界生産量の60%超を占めるに至っている。これはナフサ価格変動の影響が中国の生産コストに大きく反映されることを意味する。

第3層: 中間製品の動向

日本の合成ゴム主要メーカーはJSR・住友化学・三菱ケミカル・旭化成等だ。JSRはタイヤ向けHPSBR(高性能SBR)・BRを主力とし、ブリヂストン・住友ゴム向けの供給が主体だ。SunSirsの分析によれば「天然ゴムとの価格差が10年ぶりに拡大しており、原油価格が継続して下落するかブタジエンゴムのグロス利益率が低下すれば、タイヤメーカーは天然ゴムへの切り替えを検討する。一方でリサイクル性・品質均一性でSBRが優位な用途では代替が困難だ」と指摘している。中国ではSBRの3月25日の「強力な一方的上昇」(SunSirs確認)がタイヤメーカーの原料調達コストを直撃した。

第4層: 最終製品への波及

タイヤ(乗用車・半鋼タイヤ)— SBR主用途で最大の需要源

乗用車用タイヤ(セミスチール)はSBRが主体のゴム配合を使用する。全鋼タイヤ(トラック)は天然ゴム中心だが、乗用車タイヤはSBRの方が摩耗・グリップ性能に優れているため代替が難しい。前年比+34%というSBR価格上昇はタイヤ原料コストを直撃する。

コンベヤベルト・産業用ベルト— 鉱山・物流・製造業の基盤

鉱山・港湾・物流センターのコンベヤベルトにSBR系ゴムが使用されており、インフラ整備・物流コストに間接的な影響がある。

ホース・シール・ガスケット— 自動車・機械の基礎部品

エンジンルームのラジエターホース・燃料ホース・Oリング・ガスケットにSBR系素材が使われており、自動車整備・機械保全のコスト増として波及する。

接着剤・床材・防水材料(SBRラテックス)— 建設業に波及

SBRラテックスは建設用接着剤・カーペットバッキング・防水材料に使われており、建材コストの一部を構成している。住宅・商業施設の建設コストに影響する。

製靴・スポーツ用品(SBR底材)— 大量生産品に影響

大量生産の運動靴・サンダル・長靴の底材にSBRが使われており、衣料品・スポーツ用品の製造コストに影響する。高価格帯の天然ゴム底への需要シフトが一部で起きている。

第5層: 生活・マクロへの波及

合成ゴム価格の前年比+34%という上昇は、「タイヤ交換費→物流費→食品・生活用品価格」という長い伝達経路を通じてCPIに影響する。特に物流業界(トラックタイヤの交換周期と費用)への影響は物流コストを押し上げ、最終的に消費者が負担するeコマース送料・宅配費用にも反映される。日本の合成ゴム産業では、ナフサ高騰によるコスト急増と製品需要の維持という板挟みの中で、採算管理と原料調達の分散化が急務の経営課題として浮上している。

【今後の展望】来週・1ヶ月先・3ヶ月先

来週(7日先)の注目ポイント

| 日付 | イベント | 影響 |

|---|---|---|

| 5月上旬 | 中国のSBR港湾在庫週次統計 | 在庫水準が価格方向性を決定 |

| 5月中旬 | 中国のブタジエン価格動向 | SBR最大フィードストックの先行指標 |

| 随時 | ナフサ価格の動向 | ブタジエン→SBRのコスト連鎖の起点 |

| 随時 | タイヤメーカーの天然ゴムへの切り替え動向 | SBR需要の短期的な変化 |

ナフサが軟化傾向を続ければSBRも16,000〜16,500のレンジから下方調整の可能性がある。ただし中国のタイヤ生産が強い限り下値は限定的だ。

1ヶ月先の見通し

Procurement Resourceの2026年Q2見通しは「Q2は安定〜わずかに強気。継続的なフィードストックコストサポートと自動車・タイヤ部門からの安定需要が背景」と予測している。1ヶ月先の基本シナリオはCNY 15,500〜17,000のレンジだ。

3ヶ月後の構造的展望

合成ゴムの3ヶ月後の最大の課題は「中国の石油化学設備増強による供給増と、ナフサ高騰による採算悪化の綱引き」だ。中国は合成ゴムの生産能力を急速に拡大させており、これがグローバルな供給構造に影響する。一方でホルムズ封鎖が続く限りナフサが高止まりし、新規設備の採算が取れないという矛盾が生じている。

リスクシナリオ

強気シナリオ(CNY 18,000〜20,000): ナフサが再び1,000ドル超に急騰し、石化品の同時高騰が再現される。中立シナリオ(CNY 15,000〜17,000): 現在の均衡が続く。弱気シナリオ(CNY 12,000〜15,000): 停戦成立でナフサ急落。中国国内の供給過剰が露わになる。

【業界別】今週の動きへの対応指針

調達担当者・購買部門

タイヤ・工業用ゴム製品の調達担当者は、SBRと天然ゴムの価格差(現在10年ぶり高水準に拡大)を定期的にモニタリングし、技術的に許容可能な範囲でNR比率を高める調整を検討することを推奨する。日本のJSR・住友化学からのSBR調達は価格連動条項(ブタジエン・ナフサ連動)の設定が合理的な調達戦略だ。

経営者・経営企画

JSR・住友化学のSBR事業は「ナフサ高→ブタジエン高→SBR高→採算維持」か「ナフサ高→クラッカー減産→ブタジエン供給減→SBR供給減」という2つのシナリオで大きく業績が分かれる。ブタジエン供給の安定確保を最優先とした原料手当て戦略と、ハイパフォーマンスSBR(HPSSBR)という高付加価値品種へのシフトが中期的な収益性を守る。

投資家・アナリスト

JSR(4185)・住友化学(4005)の合成ゴム事業と旭化成(3407)のクロロプレンゴム事業が、ナフサ価格と連動した業績変動要因として注目される。中国の合成ゴムメーカー(遠景能源等)の生産コストとグローバルシェアの変化も中長期的な競争構造の変化として分析する価値がある。

よくある質問(FAQ)

Q: SBR(スチレンブタジエンゴム)とは何ですか?

A: スチレンとブタジエンという2つのモノマーを共重合させた合成ゴムだ。世界で最も多く生産・使用される合成ゴムで、特に乗用車タイヤ・工業用ベルト・靴底などに広く使われる。天然ゴムと比較して耐磨耗性・耐老化性に優れる。

Q: なぜSBRがナフサ価格に連動するのですか?

A: SBRの主原料ブタジエンはナフサクラッカー(蒸気分解装置)の副産物として生産されるため、ナフサ価格が上昇するとブタジエン価格も上昇し、SBRコストが連動して上昇する。ホルムズ封鎖によるナフサ急騰がSBRを直撃した直接的な理由だ。

Q: 天然ゴムとSBRはどちらが安いですか?

A: 現在SBRの方が高い(10年ぶりの高水準)。SunSirsが確認した通り「天然ゴムとSBRの価格差が10年ぶりの高水準に拡大した」のはナフサ高騰がSBRを押し上げた一方、天然ゴムは農業コスト(労働力)ベースで相対的に割安になっているためだ。

Q: 日本のSBR主要メーカーはどこですか?

A: JSR(ポリブタジエン・SBR・クロロプレンゴム)・住友化学(SSBR・ESBR)・三菱ケミカル(SSBR)・旭化成(クロロプレンゴム)が主要メーカーだ。いずれもタイヤメーカー(ブリヂストン・住友ゴム)向けの供給が主力だ。

Q: 来週の注目ポイントは?

A: 中国のSBR港湾在庫の週次統計と中国のブタジエン価格動向が最大の焦点だ。ナフサ価格の安定化がブタジエン→SBRのコスト低下のシグナルとなる。タイヤメーカーの天然ゴムへの調合切り替え動向も需要面の重要指標だ。

まとめ — 今週のポイント3つ

- 「前年比+34%というSBR高騰」はナフサ危機の石化連鎖の最終段階を示している: ナフサ→エチレン(+プロピレン)→スチレン+ブタジエン→SBRという連鎖が、石化産業の相互依存性の強さを改めて示した。ナフサという一つの原料の高騰が、石化品の全品種を同時に押し上げるという「石化の脆弱性」が露わになった週だ。

- 「NR/SBR価格差10年ぶり拡大」がタイヤ配合の最適化という技術的選択を迫っている: 天然ゴムとSBRのどちらが安いかはタイヤメーカーの配合決定に影響する。現在SBRが天然ゴムより割高という状況は、全鋼タイヤ向け天然ゴム使用量増加・乗用車タイヤ向け天然ゴム比率引き上げという動きを促す可能性がある。

- 中国が世界SBR生産の60%超を担うという「供給集中リスク」: 中国の石油化学産業の拡大は合成ゴム市場にも及んでいるが、中国自身がナフサ高騰の最大の被害者でもある。この「供給大国=被害者」という構造が、中国製SBRの国際競争力に中期的な影響を与える可能性がある。

合成ゴム市場は今週、「石化産業の連鎖危機の最終集積点」として、ナフサ危機の全体像を最もよく体現していた。タイヤという身近な製品の原料コストが前年比で3割以上上昇しているという現実は、日本の製造業と物流業のコスト管理に今すぐ取り組みが必要な喫緊の課題を示している。

出典・参考情報

- Trading Economics「Synthetic Rubber」(4/28: CNY 16,166.67・前年比+34.26%確認)

- Procurement Resource「Synthetic Rubber Price Trend Analysis, Market Outlook & Forecast 2026」(2月: 2,098.91ドル/MT)

- SunSirs「Natural vs. Synthetic Rubber: Price Gap Poised to Widen Further」(NR/SBR価格差10年ぶり高水準)

- SunSirs「Strong Unilateral Rise in China SBR Market(2026-03-25)」

- Procurement Resource「Styrene Butadiene Rubber (SBR) Price Trend 2026」(Jan 2026: 中国1,749・インド1,661・米国2,028ドル/MT)

- Halcyon Agri「Natural Rubber Vs Synthetic Rubber」(ブタジエン収率・フィードストック解説)

- IRSG(国際ゴム研究グループ)「Global Synthetic Rubber Share」(合成ゴム比率53%)

週次レポート_202605231838-300x164.jpeg)

週次レポート_202605231834-300x164.jpeg)

コメント