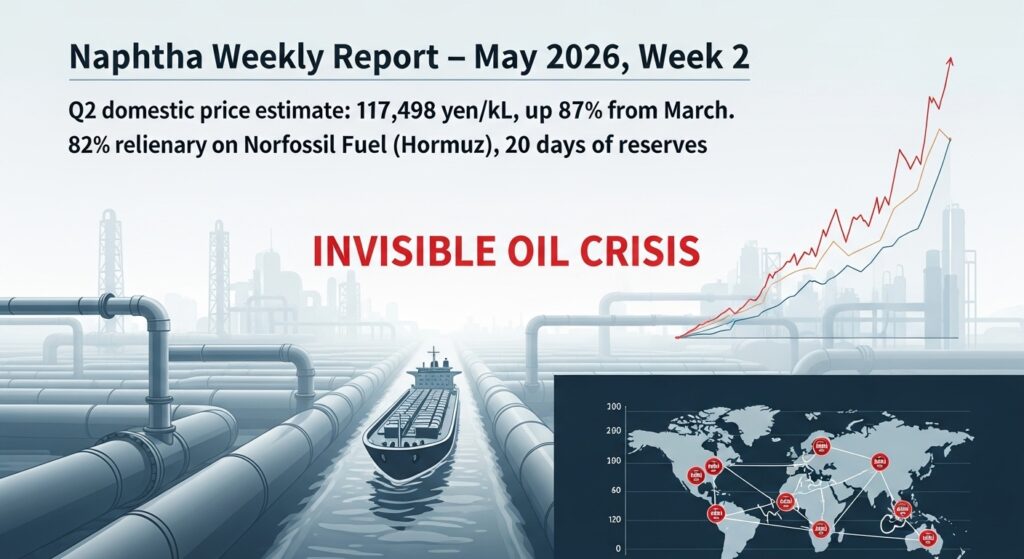

ナフサ — Q2推計117,498円/kLで3月比+87%、ホルムズ82%依存×備蓄20日の「見えない原油危機」が石油化学全体を直撃

原料

中間材

中間製品

最終製品

生活・マクロ

結論サマリー

ナフサは石油化学製品の根幹原料であり、プラスチック・包装材・合成繊維・医薬品・建材に至る現代産業の「見えない血液」と呼ばれる。

この価格急騰の根本原因は、ガソリンや原油とは別の構造的脆弱性にある。

日本のナフサ輸入の約82%がホルムズ海峡を経由しており、今回のホルムズ封鎖10週超という事態はナフサの調達正常化を根本から揺さぶっている。

さらに致命的なのは備蓄体制の欠如だ。

石油備蓄法は「燃料」を対象としており、化学原料としてのナフサは法律上、国家備蓄の対象外だ。

民間在庫は約20日分にすぎず、原油在庫が「たっぷりある」中でナフサの実効供給は20日で尽きるという構造的矛盾がある。

高市首相は4月5日に「少なくとも国内需要4か月分を確保している」と表明したが、これは輸入ナフサ+国内精製が2か月分、ナフサから作られる中間化学品の在庫が2か月分を合算した数字であり、原料ナフサそのものの在庫ではない点に注意が必要だ。

三菱ケミカル・三井化学・旭化成は3月上旬からエチレン設備の減産を続けており、化学各社は20〜30%超の製品値上げを相次いで公表している。

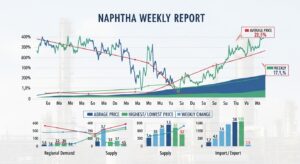

今週の動き

5月第2週の国産ナフサ市況は、米イランの停戦交渉進展の楽観と停滞が繰り返される中で、「停戦が成立してもナフサ調達の正常化には数か月かかる」という認識が石油化学業界に広まりつつある局面となっている。

2026年3月に発生したホルムズ海峡の封鎖危機は5月現在、完全解決には至らず「条件付き通航」という不安定なフェーズに移行している。

停戦期待が高まった5月5〜6日の局面では、原油急落とともにナフサのスポット相場も若干軟化する場面があったが、輸入コスト(輸送費・保険料含む)の高止まりが下値を支えており、国産ナフサQ2価格の大幅な下方修正は当面見込めない状況だ。

5月第2週の原油価格(WTI週初106ドル台→木曜94.81ドル)の急落は、6〜8月の国産ナフサ価格への影響(3か月タイムラグ)として将来的な緩和期待を生んでいるが、Q2(現四半期)の価格には反映されない。

直近5日間の値動き

国産ナフサ価格は財務省の貿易統計を元に四半期平均で算出されるため、日次での変動ではなく月次・四半期単位での動向を追う必要がある。

5月4日(月)、GW明け初日にアジアのナフサスポット市況がWTI急騰とともに前月比高水準を維持しており、化学メーカー各社が次期フォーミュラ改定の準備を進めていることが確認された。

5月5〜6日、停戦期待と原油急落でナフサスポット相場も若干軟化したが、タンカー戦争保険料の高止まりが実質的な調達コストを下支えした。

5月7〜8日、イランの停戦拒絶報道を受けてアジアのナフサスポットが再び強含み、「Q3以降も高コスト環境が続く」との見方が市場で優勢となった。

石油化学各社の購買担当者は今週もQ2の原料調達完了を確認するとともに、Q3に向けた中東以外からの調達(米国・欧州・北アフリカ産)の追加確保を進めている模様だ。

今週の主要因

第一の要因は、ホルムズ封鎖10週超継続という根本的な供給制約だ。

日本のナフサ輸入の82%がホルムズ経由という依存構造は、他の石油製品と比べても突出して高い。

サウジアラビア・UAE・クウェート・イラクなどの中東主要産油国からのナフサは、精製設備を持つアジア向けの最も競争力のある調達先であり、代替調達は距離・コスト・量の三点でいずれも劣る。

第二の要因は、国産ナフサ価格の算出構造そのものが急騰を組み込んでいることだ。

国産ナフサ価格は3か月間の輸入平均価格に輸入諸経費(約2,000円/kL)を足したものを基準とする。

Q2(4〜6月)価格の算出基礎となる1〜3月の輸入平均はWTI急騰期(3月のWTI平均は100ドル超)を含んでおり、推計117,498円/kLという数字に織り込まれている。

第三の要因は、エチレン設備の稼働低下による化学品の供給制約だ。

三菱ケミカル・三井化学・旭化成の大手三社が3月上旬からエチレン設備を減産しており、ナフサ不足が基礎化学品(エチレン・プロピレン・ブタジエン・ベンゼン)の生産量を直接制限している。

エチレンプラントのクラッキングではナフサからエチレンが約22〜25%、プロピレンが約12〜16%の割合で生成されるため、減産がそのままプラスチック原料の供給減につながる。

5層カスケード分析

ナフサは現代の化学産業の最上流に位置し、プラスチック・繊維・塗料・医薬品・農薬・建材に至る広大なサプライチェーンの起点となる素材だ。

第1層と第2層: 原料と中間材

ナフサの調達と価格形成の構造を理解することが、石油化学産業全体のコスト計画の出発点となる。

ナフサは原油を常圧蒸留して得られる石油製品の一種で、ガソリンと近い成分を持つが燃料ではなく化学製品の原料として使われる。

石油化学では「ナフサクラッカー(分解炉)」と呼ばれる設備でナフサを800〜900℃で熱分解し、エチレン・プロピレン・ブタジエン・ベンゼン・トルエン・キシレン(BTX)等の基礎化学品を生産する。

日本化学産業の原料ナフサ需要は年間2,500〜3,000万kL規模と推計され、82%が中東経由という輸入依存構造を持つ。

備蓄構造の問題は深刻だ。

石油備蓄法は「エネルギー」としての原油・燃料油を対象としており、「材料」としてのナフサは国家備蓄の法的対象外であるため、民間の自主的な在庫として約20日分しか積まれていない。

これは「原油はたっぷりあるのに、化学品の原料は20日で底をつく」という構造的矛盾として、ホルムズ封鎖が長期化するほど深刻化する。

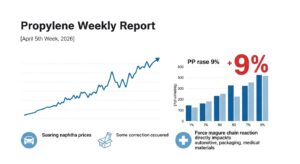

国産ナフサ価格が製品価格に連動する「ナフサフォーミュラ」は、ポリエチレン・ポリプロピレン・ポリスチレンなど多くの樹脂製品の価格決定メカニズムとして日本の化学業界に定着しており、Q2の117,498円/kL水準は樹脂各品種の値上げ申告の根拠となっている。

第3層: 中間製品

ナフサから生産される基礎化学品はさらに下流の中間製品に変換され、最終製品の直接原料となる。

エチレン→ポリエチレン(PE)・塩化ビニル(PVC)・酢酸ビニル→包装フィルム・ポリ袋・塩ビパイプ・塗料原料という連鎖が最大の流れだ。

プロピレン→ポリプロピレン(PP)→食品容器・自動車バンパー・医療器具・繊維への連鎖が続く。

ブタジエン→合成ゴム・ABS樹脂→タイヤ・自動車内装・家電筐体の連鎖も重要な経路だ。

ベンゼン→スチレン→ポリスチレン(PS)・ABS・EPS(発泡スチロール)→食品包装・断熱材・電子部品パッケージングという流れも同様だ。

化学各社はナフサ価格上昇分を「自助努力のみで吸収するのは困難だ」として値上げを相次いで公表しており、値上げ幅は20〜30%超の品目もある。

第4層: 最終製品への波及

食品包装・物流資材業界

ポリエチレンフィルム・OPPフィルム・PETボトル・ポリ袋などの食品包装材はすべてナフサ起源の樹脂から製造される。 包装材コストの急騰は食品メーカーの製造原価を直撃しており、食品各社の値上げの一因となっている。 段ボール・緩衝材・ストレッチフィルムなどの物流資材も同様で、EC・食品物流のコスト構造を変えつつある。

自動車業界

自動車部品の約30〜40%が樹脂・合成ゴム(バンパー・内装・タイヤ等)であり、ナフサ起源の材料が広く使われる。 PP製バンパー・PETシート内装材・合成ゴムシール材のコスト上昇が、自動車製造コストの樹脂材料費の増大として現れている。

建設・住宅業界

PVC(塩化ビニル)製の塩ビパイプ・雨とい・ビニールクロス(壁紙)、ポリエチレン製の防湿シート・気密シート、発泡ポリスチレン(EPS)の断熱材はすべてナフサ原料であり、住宅建設の大部分の内装・設備材料がナフサ起源だ。 「骨格以外のほぼすべてがナフサから作られる」という指摘は誇張ではなく、ナフサ不足は住宅・建築資材の供給制約として建設業界を直撃している。

塗料・接着剤業界

塗料大手の関西ペイントは、自動車や建設などに使われる塗料の大幅値上げを実施済みだ。

溶剤・接着剤・コーティング材もナフサ起源の芳香族溶剤(ベンゼン・トルエン・キシレン)を原料とし、値上げが自動車補修塗料・建築塗料・工業塗料の全分野に広がっている。

医療・農業資材

注射器・点滴バッグ・手術用資材・カテーテル・透析回路、および介護施設の手袋・エプロンもナフサ起源の樹脂から作られており、医療・介護インフラのコスト上昇という形で社会的影響が出ている。

農業用ハウスの被覆フィルム・農薬の溶剤・農機具のプラスチック部品も同様で、食料生産インフラへの影響も無視できない。

第5層: 生活・マクロへの波及

韓国ではゴミ処理袋(ポリ袋)の買い占めが首都圏で発生し、金民錫首相が「包装材の需給不安で食料の供給まで脅かされている」と指摘する事態に至っている。

日本では政府の補助金政策でガソリン価格が抑制されているため、ナフサ問題への社会的認知度は低いが、食品包装・医療器材・建材・日用品の値上げという形で家計に広く影響が届いている。

CPIの「日用品・家事用品」「医療品」「教養娯楽用品」等の項目への上昇圧力がナフサフォーミュラを通じて3〜6か月のタイムラグで反映される見通しで、秋以降の物価動向に影響する変数として注視が必要だ。

「ナフサ価格が2倍になるとの見方もある」という試算は、現在のホルムズ封鎖が長期化した場合のシナリオとして専門家が示しており、停戦なき長期化は日本の産業インフラに深刻な影響を与えるリスクシナリオとして経営計画に組み込む必要がある。

今後の展望

Q3(7〜9月)の国産ナフサ価格がQ2水準(約117,000円/kL)より高くなるかどうかが、石油化学産業の秋以降の採算を決める最大の変数だ。

来週の注目ポイント

米イランの停戦回答が最大の焦点だ。

停戦合意が成立しホルムズが再開されれば、タンカー保険料の急落→輸入コスト低下→中東産ナフサの価格競争力回復という連鎖で、Q3の国産ナフサ価格が100,000円/kL以下に向かう可能性が出る。

逆に交渉が長引けば、「Q3も11万円超水準が続く」という前提で、化学各社の追加値上げ申告が続出する展開が予想される。

財務省の貿易統計(月次)で4月・5月のナフサ輸入単価と輸入量を確認することが、Q2価格の実績と今後の方向感を把握する実務の基本作業だ。

1か月先の見通し

6月の国産ナフサ価格に影響するのは、2〜4月の輸入平均(Q3算出基礎)だ。

2月(62,000円/kL台)・3月(原油急騰期)・4月の平均がQ3の基礎となるため、4月の輸入実績が鍵だ。

4月は原油急騰(WTI平均95〜105ドル)が続いたため、Q3国産ナフサは110,000〜120,000円/kLの範囲に収まる可能性が高く、Q2からの大幅な緩和は期待しにくい。

5月の原油急落(WTIが5月6日に94ドル台まで下落)が反映されるのはQ4(10〜12月)以降の算出に影響する形となる。

3か月先の構造的展望

8月末に向けた中期展望では、「ナフサショック」の二段階影響が明確になる。

第一段階は「供給量の制約」によるエチレン・プロピレン等の基礎化学品生産の低下で、すでに生じている。

第二段階は「価格高騰の伝播」で、ナフサフォーミュラに基づく樹脂・化学品の値上げが6〜9月にかけて下流の製品価格に順次反映される。

2026年の構造的変化として最重要なのは、石油備蓄法の「燃料偏重」という制度的欠陥が顕在化したことだ。

今後の法制度改正や「化学原料ナフサの戦略備蓄」の議論が政策課題として浮上する可能性があり、業界団体からの要望書提出・政府検討という動きが秋以降に本格化する見込みだ。

リスクシナリオ

上方リスクはホルムズ完全封鎖の再激化だ。停戦交渉が決裂して完全な海上封鎖が再発した場合、輸入ナフサが途絶して国内在庫20日で枯渇するという最悪シナリオに近づく。この場合、エチレンプラントの全停を余儀なくされ、プラスチック・医療器材・建材の深刻な物資不足が発生する可能性がある。

下方リスクは停戦合意と原油急落の同時進行だ。停戦成立×原油70ドル台への下落が重なれば、Q3の国産ナフサは80,000〜90,000円/kLへの急落となり、先行して値上げを打ち出した化学メーカーの値下げ圧力が高まる。

独自リスクは米国産ナフサ調達の制約だ。政府が推進する「中東以外からの調達倍増」の主要候補として米国湾岸産ナフサが挙げられるが、タンカー手配・輸送日数(約40日)・価格(WTI連動で割高)という三重の制約がある。米国の景気動向によっては国内需要増で輸出余力が落ちるリスクもある。

業界別の対応指針

調達担当者

財務省の貿易統計(月次公表)と大景化学のナフサ価格推移表を毎月確認してQ国産価格の実績と推計を把握することが、プラスチック・化学品調達計画の最重要インプットだ。

ナフサフォーミュラに基づく製品価格連動条項を持つサプライヤーとの契約では、Q2適用価格(117,498円/kL水準)とQ3見込みを並行して把握し、次期価格改定の根拠として事前に算出・提示できる体制を整えることが交渉精度を高める。

中東以外からの調達拡大(米国・欧州産ナフサ起源の樹脂)を代替調達として検討する場合は、品質・規格の確認と輸送コスト増分を正確に計算したうえで、総コストベースの比較判断が必要だ。

経営者

ナフサ価格高騰を「値上げ転嫁の機会」として捉えるだけでなく、「原料転換・代替素材開発」の中長期戦略投資の出発点として位置づけることが、2030年代の競争力を決める経営判断となる。

バイオ由来原料・機械式リサイクル原料(メカニカルリサイクル)・ケミカルリサイクル技術への投資は、ナフサ依存を減らす中長期の戦略として欧米化学メーカーがすでに本格展開しており、日本の化学産業が乗り遅れればサプライチェーンの競争力に影響する。

医療器材・食品包装・農業資材などのナフサ依存度が高い最終製品メーカーは、「代替不可能な社会インフラ材料」という立場から、業界団体を通じたナフサ戦略備蓄の法制化要望を経産省・政府に対して行うことが、中長期リスクヘッジとして有効だ。

投資家

三菱ケミカルグループ・三井化学・住友化学・旭化成などの石油化学大手は、ナフサコスト急騰→値上げ浸透のタイムラグ期間に利益を圧迫されるが、エチレン設備の減産によって過剰在庫の蓄積を抑制しており、中長期のマージン管理が評価のポイントとなる。

塗料(関西ペイント・日本ペイント)・合成ゴム(JSR・日本ゼオン)・接着剤(セメダイン・コニシ)の専業メーカーは、ナフサ起源の溶剤・原料コスト上昇と値上げ転嫁力のバランスが株価動向に影響する。

バイオ由来プラスチック・ケミカルリサイクル技術に投資する企業(カネカ・三菱ケミカルのメカニカルリサイクル事業等)は、ナフサ高騰局面での代替原料の競争力向上という観点から中長期の成長期待が高まる。

よくある質問

Q1: 国産ナフサ価格とは何ですか?

国産ナフサ価格は財務省の貿易統計を基に算出される、日本の石油化学産業の原料コスト基準価格です。3か月間の輸入平均価格に輸入諸経費(約2,000円/kL)を加算して算出され、四半期ごとに確定します。この価格がナフサフォーミュラを通じてポリエチレン・ポリプロピレン等の樹脂製品価格に連動します。

Q2: なぜナフサは国家備蓄の対象外なのですか?

石油備蓄法は「エネルギー」としての石油製品を対象としており、化学製品の原料として使われるナフサは「燃料」ではなく「材料」として分類されているため対象外です。この制度的ギャップが、今回のホルムズ封鎖で「原油はあるのにナフサが20日で底をつく」という構造的矛盾として顕在化しました。

Q3: ナフサ価格が上がるとどんな製品が値上がりしますか?

ポリ袋・ペットボトル・食品包装フィルム・プラスチック容器などの包装材、PVC管・断熱材・壁紙などの建材、タイヤ・バンパーなどの自動車部品、塗料・接着剤、医療用注射器・点滴バッグ、農業用フィルムなど、現代生活のほぼすべての製品に波及します。

Q4: ナフサフォーミュラとは何ですか?

日本の化学業界において、ナフサ価格が一定量変動した場合に製品価格をどれだけ変えるかを定めた価格連動式のことです。例えば「国産ナフサが1,000円/kL上昇したらポリエチレンを○円/kg値上げする」という形で契約に組み込まれており、上流のナフサコスト変動が下流の製品価格に自動的に反映される仕組みです。

Q5: 停戦が成立したらナフサ価格はすぐに下がりますか?

停戦成立直後の原油・ナフサスポット価格は下落しますが、国産ナフサ価格(四半期確定値)への反映には3〜6か月のタイムラグがあります。また、タンカー調達・ルート確保・保険契約の再締結にも時間を要するため、調達の実質的な正常化には停戦成立から最短でも2〜3か月かかるとみられています。

まとめ

今週のナフサ市場は三つの構造的問題を照らし出した。

第1のポイントは、「石油備蓄法の欠陥」という制度的リスクが今回初めて本格的に顕在化したという点だ。

原油備蓄を守る法律が「材料」を守らないという構造は、ホルムズ封鎖10週超という前例のない長期化によって、日本の製造業サプライチェーンの根底を揺さぶる問題として浮上した。 政策提言として「ナフサの戦略備蓄法制化」を業界団体が経産省に求める動きは、2026年秋以降に本格化する公算が高く、調達担当者は政策動向を注視すべきだ。

第2のポイントは、ナフサフォーミュラを通じた「価格連動の多重連鎖」が食品・医療・建材・自動車・農業という現代産業の全分野にコスト増として波及するという事実だ。

Q2の117,498円/kLという国産ナフサ価格は、3〜6か月のタイムラグを経て2026年夏〜秋の消費者物価に具体的な影響を与える。 「ガソリンが安い」という表面的な安心感の裏で、プラスチック・包装材・塗料・医療器材のコスト上昇が静かに進行していることを、企業・消費者ともに認識する必要がある。

第3のポイントは、停戦後も「ナフサ調達の正常化には数か月かかる」という時間軸の非対称性を経営計画に織り込む必要があるという点だ。

停戦成立→ホルムズ再開→タンカー保険正常化→輸入コスト低下→国産ナフサ価格反映という連鎖は最短でも2〜4か月を要する。 この時間軸を正確に把握し、Q3・Q4の価格見通しを複数シナリオで持つことが、2026年下半期の調達・価格戦略を支える経営情報インフラとなる。

コメント