鉄鉱石 — 62%Fe CFR 110.95ドル・前年比+12.95%、中東停戦期待×Simandou増産×中国輸出規制の三つ巴が鋼材コストを動かす

原料

中間材

中間製品

最終製品

生活・マクロ

結論サマリー

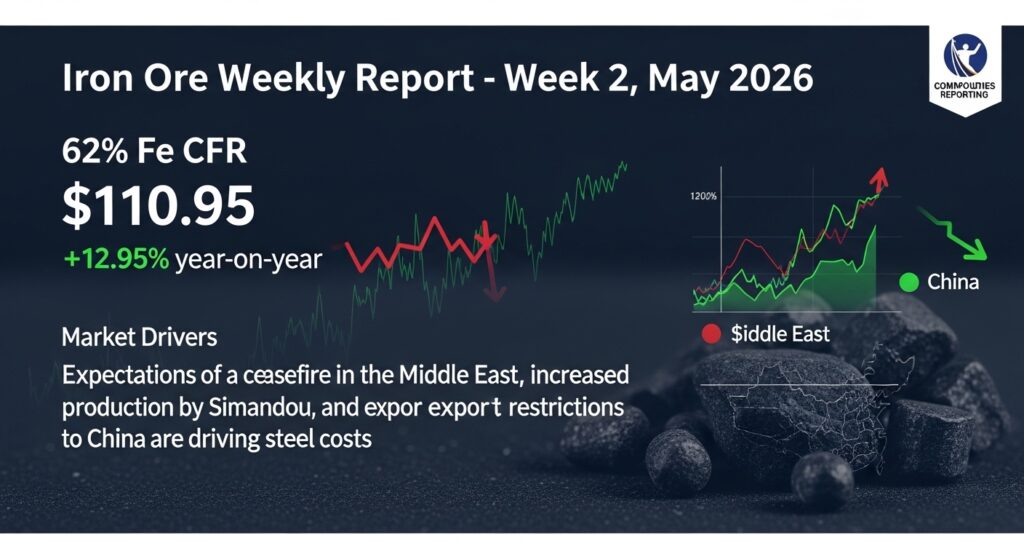

鉄鉱石(62%Fe CFR中国)は5月7日に110.95ドル/tと前日比+0.08%となり、前年同期比で12.95%高い水準に達した。

4月平均は106.05ドル(円換算16,892円/DMTU)で、4月中旬の16日には108.32ドルという2026年1月以来の高値も記録している。

年初来の52週レンジ(93.41〜108.48ドル)を5月7日には上抜ける動きとなっており、今週の鉄鉱石は他の産業金属と異なる独自の上昇要因を持っている。

最大の押し上げ要因は「中東停戦期待による中国向け鋼材輸出の需要回復観測」だ。

中東地域は昨年の中国の記録的な鋼材輸出量の約16%を占める第2位の輸出先だったが、ホルムズ封鎖で海上輸送が困難になっていた。

停戦交渉の進展により、この需要が回復するとの期待が中国の製鉄所の生産増加観測を高め、鉄鉱石の需要見通しを押し上げた。

一方で構造的には、ギニアのSimandou鉱山が年産20百万トン規模で増産中であり、モルガン・スタンレーは中東鉄鋼生産の混乱によって海上鉄鉱石換算で少なくとも2,300万トンが供給リスクにさらされていると警告している。

日本の高炉大手である日本製鉄・JFEスチールにとって、鉄鉱石価格の高止まりとSimandouの供給増という相反する力が、Q3以降の製鉄コストと鋼材価格を左右する局面が到来している。

今週の動き

鉄鉱石市場の今週は、米イランの停戦交渉という外交動向が「中東向け中国鋼材需要の回復」という独自の経路で鉄鉱石価格を押し上げるという、他の非鉄金属とは異なる論理が働いた週となった。

3月に中国の鉄鉱石輸入が前年比11.5%増の1億474万トンに達したとのデータが確認されており、地政学的な経路変更(中東向けを東アジアに転換)がこの輸入増の一因となっている。

中国の粗鋼生産は2025年通年では約5%減少したが、高炉を使う銑鉄生産の減少は2%にとどまっており、鉄鉱石需要は表面的な粗鋼データが示す以上に底堅かった。

5月7日の110.95ドルという水準は「2,300万トンの中東供給リスク」と「Simandouの増産」という二つの力が綱引きをする中で、停戦期待が一時的に上昇圧力として機能した結果だ。

直近5日間の値動き

5月4日(月)、中東原油急騰とともに製造業コスト懸念でリスクオフの流れが強まり、鉄鉱石は106ドル台でやや重い展開となった。

5月5日(火)、米国がイランとの停戦継続を確認し、「中東鋼材需要が戻る」との期待で中国の製鉄所のショートカバーが入り、DCE(大商品取引所)の鉄鉱石先物が値を上げた。

5月6日(水)、ブレントが急落して停戦期待が高まる局面で、中国製鉄所の生産コスト改善観測も重なり、DCE先物が1週間ぶりの高値に達した。

5月7日(木)は米国が覚書を送付しイランが回答待ちという状況が続く中で、停戦観測を織り込む形で110.95ドルまで上昇した。

5月8日(金)はイランの拒絶発言を受けてやや調整気味となり、109〜110ドル台での推移となった。

今週の主要因

第一の要因は、中東停戦期待が「中国の鋼材輸出先の回復」という独自の経路で鉄鉱石を押し上げたことだ。

中東は中国の鋼材輸出の第2位市場(16%)であり、ホルムズ封鎖でこの需要が消失していたが、停戦交渉の進展で需要回復期待が浮上した。

長期的な停戦が中東の中国製鋼需要を復活させるとの期待がセンチメントを高め、SHFE(上海先物取引所)の鉄筋・熱延コイルなどの鋼材先物が軒並み値を上げた。

第二の要因は、中東の製鉄産業の混乱による海上鉄鉱石の需給変化だ。

第三の要因は、エネルギーコスト上昇による鉄鉱石の生産・輸送コストの底上げだ。

リオ・ティントなど主要サプライヤーは輸送費・エネルギーコストの上昇を指摘しており、これが価格の下値を支えるコストフロア効果を発揮している。

5層カスケード分析

鉄鉱石は製鉄の根幹原料であり、鋼材価格を通じて建設・自動車・機械・インフラという製造業全体の基盤コストを左右する最上流素材だ。

第1層と第2層: 原料と中間材

鉄鉱石の供給構造はオーストラリア・ブラジルの寡占体制が特徴だ。

リオ・ティント・BHP・フォルテスキュー(豪州)とヴァーレ(ブラジル)の4社が世界の海上貿易量の70%超を供給しており、日本の高炉メーカーはこれらと四半期ごとに調達価格を決定している。

リオ・ティントは2026年のピルバラ(豪州西部)鉄鉱石販売計画を3億2,300万〜3億3,800万トンと維持しており、豪州からの供給は安定している。

新たな供給変数として注目されるのはギニアのSimandou鉱山だ。

2025年11月に初出荷を行ったSimandouは2026年に1,500〜2,000万トンを生産する見込みで、鉄分65%超の高品質鉱石を低コストで供給する。

この高品質供給の増加は、従来のオーストラリア・ブラジル産との品質競争を促し、鉄鉱石市場の力学を変えるポテンシャルを持っている。

日本の高炉メーカーが調達する鉄鉱石は豪州産(ピルバラ・マラ品位)と中品位・高品位のブレンドが中心で、4月平均の106.05ドル/DMTUを基準に四半期改定が行われる。

中国の3月の鉄鉱石輸入量が前年比11.5%増の1億474万トンとなったことは、中国の高炉稼働の底堅さと港湾在庫の積み増しの両面を反映している。

中国の港湾在庫水準は高いため、実需が弱まれば在庫からの消化が優先されて輸入が鈍化するリスクも併存する。

第3層: 中間製品

鉄鉱石は高炉でコークスと合わせて銑鉄に還元され、転炉で粗鋼となり、次いで熱延・冷延・めっき鋼板などの各種鋼材に加工される。

日本製鉄は高炉ルートでの鋼材生産を主力とし、今期の鉄鉱石調達コストは前期比で変動があり、鋼材事業の採算管理に直接影響している。

JFEスチールも四半期ごとにリオ・ティントやBHPとの価格交渉を行っており、鉄鉱石価格が100ドルを超える水準が継続する中で、製品価格への転嫁がマージン管理の焦点となっている。

日本の電炉(スクラップ電炉)メーカーは鉄鉱石を直接使用しないが、高炉品と競合する市場環境においてスクラップ価格と連動した原料コスト管理が求められる。

第4層: 最終製品への波及

建設・不動産業界

鉄筋・形鋼・H形鋼・鉄板などの構造用鋼材は建設の基幹材料で、鉄鉱石→銑鉄→鋼材のコスト連鎖が建設費デフレーターを動かす。 国土交通省の建設工事費デフレーターは2025年度から継続して上昇しており、鉄鉱石コストの高止まりが建設コスト全体を底上げしている。

自動車業界

自動車ボディ用の高張力鋼板(ハイテン)・ドア・フロア・ピラーに使われる自動車用鋼板は、鉄鉱石コストが製造コストの上流に位置する。 原料炭コストと合わせた製鉄コストの変動が日本製鉄・JFEスチールから自動車メーカーへのミル価格改定を通じて間接的に製造コストに波及する。

機械・産業設備

工作機械・産業ロボット・プレス機など鋼材多用の機械メーカーは、厚板・特殊鋼の調達コスト上昇を受ける。 大型の設備投資プロジェクトでは材料費の見積もり精度が採算計算の要となっており、鉄鉱石価格の四半期変動を設備費計画に迅速に反映させることが求められている。

インフラ・エネルギー分野

鉄道・橋梁・港湾・送電鉄塔・洋上風力の基礎杭など、大規模インフラに使われる構造用鋼材は鉄鉱石コストの影響を受ける。 GX投資の加速と老朽インフラの更新需要が重なる局面で、鉄鉱石価格が高水準を維持することはインフラ投資の実効コストを押し上げる要因となっている。

中国向け輸出産業

中東停戦合意が実現した場合、中国の中東向け鋼材輸出が回復して中国の製鉄所の稼働率が上昇する。 この「中東需要回復→中国鉄鉱石輸入増」というシナリオが実現すれば、日本を含む世界の鉄鉱石需給がさらに引き締まる可能性がある。

第5層: 生活・マクロへの波及

鉄鉱石価格の高止まりは、鋼材→建設コスト→住宅価格→家賃という経路で家計に届く最も基礎的な物価上昇経路の一つだ。

建設コスト上昇は新築住宅の販売価格に反映されており、国土交通省の住宅価格統計では首都圏新築マンション価格が高水準を維持している。

国内自動車価格へのコスト転嫁は1〜2四半期のタイムラグを経て現れるため、5月の鉄鉱石高水準は夏以降の新車価格改定の一因となりうる。

モルガン・スタンレーは2026年の鉄鉱石平均価格を約100ドル/t、Q3にはトラフが95ドル近辺になると予測しており、Simandouの増産が本格化する夏以降の価格軟化が鋼材コストを緩和する方向に働く可能性はある。

今後の展望

米イラン停戦の成否とSimandouの増産ペースが、鉄鉱石の6月以降の価格方向を決める二大変数だ。

来週の注目ポイント

最大の焦点はイランの停戦回答だ。

和平合意が成立すれば中東向け中国鋼材の輸出再開期待が高まり、製鉄所の稼働増観測で鉄鉱石が115ドルへ向かう可能性がある。

逆に交渉が決裂した場合、「中東需要回復なし」との認識が強まって105ドルを割り込む調整が起きる可能性もある。

中国の4月の粗鋼生産データと鉄鉱石輸入データが5月中旬に発表される予定で、需給の実態を確認する重要な材料となる。

1ヶ月先の見通し

6月の鉄鉱石は、停戦合意成立シナリオで108〜115ドル/t、長期膠着シナリオで100〜108ドル/t、Simandou増産が加速して中国在庫が積み上がれば95〜100ドル/tという三つのシナリオが並存する。

ING ThinkはSimandouの増産・中国不動産の低迷・港湾在庫の高水準を理由に2026年平均95ドルを基本シナリオとしており、停戦効果がなければ夏以降に価格が軟化する可能性が高い。

日本の高炉メーカーが7〜9月期の調達価格を交渉するタイミングが6月に訪れるため、5月末の価格水準が次期調達コストの基礎となる点は実務的に重要だ。

3ヶ月先の構造的展望

8月末に向けた中期展望では、鉄鉱石市場は「需要回復期待」と「供給過剰への移行」という相反する力が作用する。

Simandouは2030年までに年産120百万トンの能力を持つ計画で、ギニアの高品質鉱石の大量供給は中長期的に豪州・ブラジルへの依存を分散させ、鉄鉱石価格の構造的な下押し要因として機能する。

中国の電炉(EAF)シフトが加速すれば、高炉依存の鉄鉱石需要そのものが中長期的に縮小する構造変化が生じる。

しかし2026年現在、中国の電炉比率は約12%にとどまり、2030年代前半に18%に達する見込みであって、当面の高炉依存は揺るがない。

3か月スパンでは、停戦の有無・Simandou増産速度・中国の政策刺激の三点が100〜110ドル/tの基本レンジの中で価格方向を決める局面が続く見通しだ。

リスクシナリオ

上方リスクは中東停戦成立による中国鋼材輸出の急回復だ。中東向け需要が復活した場合、中国の製鉄所が稼働を急拡大して鉄鉱石輸入が急増し、115ドルを超える局面もある。

下方リスクはSimandouの想定以上の早期増産だ。高品質鉱石が2,000万トン以上中国に流入した場合、中国港湾在庫が急増して100ドルを割り込む調整が起きる可能性がある。

独自リスクは中国の鋼材輸出規制の強化だ。中国が2026年1月から導入した鋼材輸出ライセンス制度がさらに厳格化されて粗鋼生産が抑制された場合、鉄鉱石需要が縮小して価格が90ドル台へ下落するシナリオがある。

業界別の対応指針

調達担当者

日本製鉄・JFEスチール・神戸製鋼所の鋼材ミル価格改定は四半期ごとに行われ、直前の鉄鉱石・原料炭価格を基礎としている。

6月末の7〜9月期交渉に向け、5月末の鉄鉱石水準(現在106〜111ドル/t)を把握したうえで、次期鋼材調達コストを事前に試算することが必要だ。

SGX IODEXの鉄鉱石先物価格と、世界経済のネタ帳の月次平均データを合わせて週次でモニタリングすることで、交渉の準備精度を高めることができる。

経営者

Simandouの本格稼働は2030年を見据えた長期的な鉄鉱石の価格ダウントレンドを示唆しており、鋼材コストの長期前提を100〜110ドル時代から90〜100ドル時代への移行として計画に組み込む検討の余地がある。

一方で停戦合意が実現した場合、中東インフラ復興需要が2026年後半以降に到来して鋼材需要が回復するシナリオは、建設・機械向けの受注計画に取り込むべき好材料となる。

投資家

鉄鉱石価格の回復はリオ・ティント・BHP・フォルテスキューなど豪州大手鉱山株の収益改善に直結する。

国内では日本製鉄・JFEスチールの株価は鉄鉱石コストと鋼材市況の両方に感応し、コスト上昇局面でのマージン圧縮リスクと、需要回復局面での増益期待という二面性がある。

Simandouへの権益を持つリオ・ティントと、中国鉄鋼大手(宝武鋼鉄集団)との関係は中長期の市場構造変化を読む重要な指標となる。

よくある質問

Q1: 鉄鉱石価格はなぜ今週上昇したのですか?

米イランの停戦交渉進展で、昨年中国の鋼材輸出先の第2位(16%)だった中東向けの需要が回復するとの期待が高まりました。中東向け鋼材輸出の再開観測が中国製鉄所の稼働増加期待につながり、鉄鉱石の需要見通しが改善されたことが主因です。

Q2: Simandouとは何ですか?価格にどう影響しますか?

ギニアにある世界最大規模の鉄鉱石鉱山で、2025年11月に初出荷を行いました。2026年に1,500〜2,000万トン、将来的には年産1億2,000万トンの能力を持ちます。高品質(65%Fe超)・低コストの大量供給は、中長期的に鉄鉱石価格への下押し圧力となります。

Q3: 日本の鉄鋼メーカーはどうやって鉄鉱石を調達するのですか?

日本製鉄・JFEスチールなどの高炉メーカーはリオ・ティント・BHP・ヴァーレなどと四半期ごとに調達価格を交渉します。SGX IODEXのCFR中国価格を参照しながら、日本向けプレミアムを加えた価格で長期契約を締結するのが一般的な調達形態です。

Q4: 中東停戦が実現すると鉄鉱石価格はどうなりますか?

中東向けの中国鋼材輸出が回復すれば、中国の製鉄所の稼働率が上がり鉄鉱石輸入が増加するため、短期的には115ドルへ向かう上昇圧力が高まります。一方でSimandouの増産が同時に進むと、上値は限定的になる可能性があります。

Q5: 来週の鉄鉱石市場で注目すべきことは何ですか?

イランの停戦回答が最大の焦点です。加えて中国の4月の粗鋼生産・鉄鉱石輸入データが5月中旬に発表予定であり、中国の実需を確認する重要な材料となります。7〜9月期の調達交渉を6月に控えた高炉メーカーにとっては5月末の価格水準が次期コストの基礎になるため、今週末から来週にかけての価格動向に特別な注意が必要です。

まとめ

今週の鉄鉱石市場は三つの構造的な転換点を浮かび上がらせた。

第1のポイントは、中東停戦の成否が鉄鉱石価格を動かす「最大の外部変数」になっているという点だ。

ホルムズ封鎖で失われた中東向け中国鋼材輸出16%の回復期待と消滅が、一週間の間で鉄鉱石価格を上下に動かす「独自の外交感応度」が生まれている。 調達担当者はイランの停戦動向を「鉄鉱石の需給指標」として追うことが今まさに実務上の必須作業となった。

第2のポイントは、Simandouという「地殻変動」が鉄鉱石市場の長期構造を塗り替えつつあるという点だ。

2030年に向けた年産1億2,000万トンの計画は、豪州・ブラジルの寡占体制に初めて本格的な挑戦者が現れたことを意味する。 中国は調達先の分散と価格交渉力の強化を同時に手に入れる可能性があり、「リオ・ティントとBHPが相場を決める」という従来の構図が変わりつつある。

第3のポイントは、高炉→鋼材というコストチェーンにおいて、日本の製鉄メーカーが「需要増の受益者」と「コスト増の被影響者」という二面性を同時に持つという点だ。

中東停戦で中東向け鋼材輸出先を持つ中国製鉄所の稼働が上がれば、日本製鉄・JFEもアジア市況の底上げ恩恵を受けうる。 しかし鉄鉱石コスト高止まりが続く中での価格転嫁交渉は常に困難を伴う。2026年後半のSimandou増産がコストを緩和する前の「需給の踊り場」を、どれだけ効率的に乗り越えるかが今期の高炉各社の採算管理の要諦だ。

出典

- Trading Economics「Iron Ore – Price/Chart/Historical Data」

- 世界経済のネタ帳「鉄鉱石価格の推移」

- Morgan Stanley「Middle East steel disruptions put 23 million tonnes of seaborne iron at risk」

- ING Think「Iron ore heads towards a softer year」

- Mining Weekly「Iron ore eases as investors weigh rising supply against higher war-induced costs」

- Investing News Network「Iron Ore Price Forecast 2026」

- IndexBox「Iron Ore Prices Rise on Chinese Demand and Middle East Ceasefire Hopes」

_週次レポート_202605301030-300x164.jpeg)

週次レポート_202605082218-300x164.jpeg)

_週次レポート_202605170818-300x164.jpeg)

_週次レポート_202605170824-300x164.jpeg)

コメント