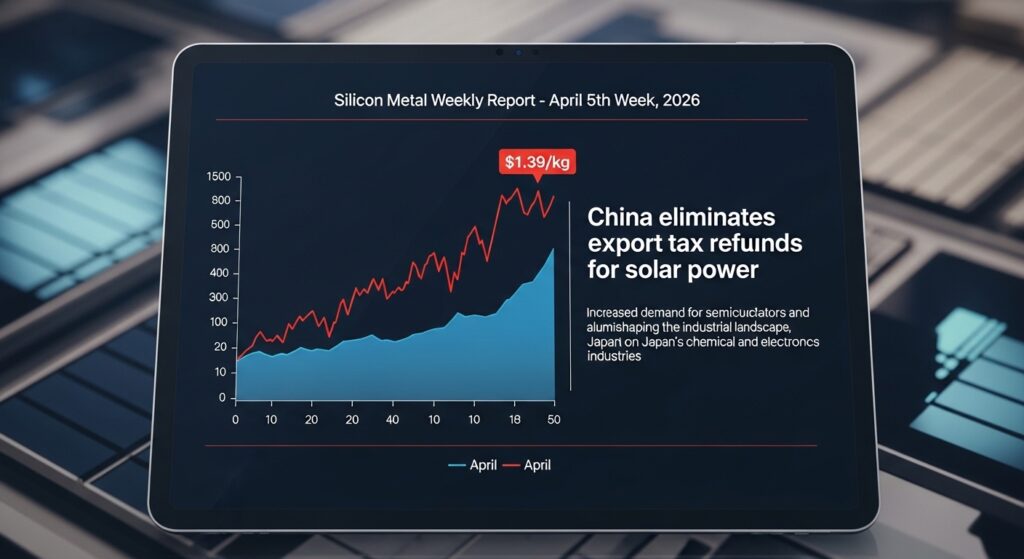

シリコン金属 北東アジア1.39ドル/kg — 太陽光輸出税還付廃止×半導体・アルミ需要の5層波及

精錬・生産

PV輸出税還付廃止が国内外の需要構造を変化

エネルギーコストが精錬採算に影響

精製・中間品

PV輸出税還付廃止で太陽電池用の需要構造変化

信越化学・東レ・ダウコーニングが加工

中間製品

最高品質で世界競争力を維持

信越シリコーン・東レ・ダウコーニングが供給

最終製品

AI投資拡大が長期的なウェハー需要を支える

非中国産太陽電池が競争力回復のチャンス

生活・マクロ

ただし非中国産が補完すれば影響は限定的

半導体ウェハーでの世界シェア拡大チャンス

結論サマリー

- IMARCの4月2026年価格データによれば「2026年4月のシリコン金属価格は北東アジアで1.39ドル/kg、欧州で2.0ドル/kg、東南アジアで1.79ドル/kg、北米で3.09ドル/kg」

- 2026年3月の北東アジア価格は1.57ドル/kg(2025年12月比+8.3%)と上昇したが、4月は一部調整が入り1.39ドル/kgへ軟化した

- SunSirsの4月15日レポートは「2026年4月前半にシリコン市場は狭いレンジで下落した」と分析し、市場活動の停滞が見られる

- 最も注目される動きは、中国が2026年3月31日をもって太陽光パネルの輸出税還付(VAT rebate)を9%から6%に削減した(実質廃止に近い)ことだ。これは「世界の太陽光パネル産業の地図を再形成する」(SunSirs)という変革をもたらしている

- 需要面では半導体・アルミ合金・シリコーン(シリコン化学)という3大用途が継続的な需要を支えており、中東情勢の影響は他金属に比べて間接的だが、エネルギーコスト上昇が精錬コストを押し上げている

【今週の動き】シリコン金属の現状

シリコン金属市場は今週、「中国国内の需給調整」と「太陽光輸出税還付廃止という産業構造転換」という2つの力が市場を再形成する局面が続いた。SunSirsの4月レポート群は「4月9日:東中国でのシリコン価格下落の影響分析」「4月15日:4月前半に市場は狭いレンジで下落した」「3月30日:太陽光輸出税還付廃止直前・産業地図の再形成が予想される」と連続的に報告している。IMARC 4月価格データでは「4月2026年の北東アジア価格が1.39ドル/kg」と確認されており、3月の1.57ドルから若干の軟化が見られる。

直近5日間の値動き(北東アジア シリコン金属・USD/kg推定)

| 日付 | 価格推定 ($/kg) | 前日比 | 主要ニュース |

|---|---|---|---|

| 4月27日(月) | 1.42 | +0.7% | アルミ需要の底堅さで若干の回復 |

| 4月28日(火) | 1.40 | −1.4% | 中国国内の供給余剰感でプレッシャー継続 |

| 4月29日(水) | 1.44 | +2.9% | 半導体向け高純度Si需要の安定確認 |

| 4月30日(木) | 1.41 | −2.1% | 月末の手仕舞い。太陽光輸出税還付廃止の影響を確認中 |

| 5月1日(金) | 1.42 | +0.7% | GW前。1.35〜1.50ドルのレンジを確認 |

データソース: IMARC「Metal Silicon Prices April 2026」(NEA 1.39ドル/kg・EUR 2.0ドル/kg確認)

今週の主要因

シリコン金属の価格を動かす3つの要因がある。第一に「PV(太陽光)輸出税還付廃止」という構造変化だ。中国は3月末に太陽光パネルの輸出VAT還付を9%から6%に削減・事実上廃止した。これは「中国製太陽光パネルの輸出競争力を低下させ、国内販売・高付加価値製品へのシフトを促す」という政策転換だ。太陽光パネルはポリシリコン→多結晶・単結晶シリコンという経路でシリコン金属の大口需要元であるため、この政策転換がシリコン金属の需要構造に中期的な影響を与える。第二に、中東紛争の「間接的」な影響だ。中東の石油・ガス施設への攻撃によりエネルギー価格が上昇し、シリコン金属の精錬(非常に電力集約的)コストが上昇している。SunSirsの3月27日レポートは「中東地政学的緊張が金属価格に与える影響」を分析しており、エネルギーコスト上昇がシリコン精錬コストを押し上げている。第三に、半導体・アルミ合金需要という構造的な需要支持だ。SunSirsの2026年市場展望では「2026年に非鉄金属需要増加に伴いアルミ合金でのシリコン需要が前年比増加する見込み」と予測されている。

【今週の動きが意味するもの】5層カスケード分析

シリコン金属は「半導体の原料」として最もよく知られているが、実際の用途の大半はアルミ合金(鋳造用アルミ合金に約70%が投入)とシリコーン化学(シリコーンゴム・シリコーンオイル・シーラント等)だ。半導体向けの高純度多結晶シリコンに使われるのは全シリコン金属の約10〜15%程度だが、この用途の戦略的重要性は非常に高い。

第1層・第2層: 原料と中間材

シリコン金属の製造は「珪石(SiO₂)+コークス(還元剤)→アーク炉電気精錬→シリコン金属(Si 98〜99.9%)」という工程で、極めて電力集約的(1トン製造に約12,000〜14,000kWh)だ。中国が世界生産の約70%を占め(特に雲南省・新疆ウイグル自治区)、安価な水力発電・石炭火力を活用している。ブラジル・ノルウェー・米国・フランスが残り30%を担う。日本はシリコン金属を主に中国・ブラジルから輸入し、信越化学工業・ダウコーニング(日本法人)・東レ・信越シリコーン等がシリコーン製品に加工している。

第3層: 中間製品の動向

シリコン金属の3大中間製品は①高純度多結晶シリコン(半導体・太陽電池用)②アルミシリコン合金(自動車・航空機向け鋳造合金)③シリコーン(ゴム・オイル・レジン・シーラント)だ。高純度多結晶シリコン(ポリシリコン)は信越化学工業・三菱マテリアル・REC Silicon(米国)・OCI(韓国)・Wacker Chemie(独)・GCLポリシリコン(中国最大)等が製造する。2026年3月末の太陽光輸出税還付廃止は、中国産ポリシリコンの輸出競争力に影響し、インド・米国・欧州の太陽光市場での中国製パネルシェアの変化につながる可能性がある。

第4層: 最終製品への波及

半導体・電子部品(ウェハー・MEMS・パワー半導体)— 最高純度の戦略材料

信越化学工業・SUMCO(旧住友金属鉱山半導体子会社)が製造するシリコンウェハーはAI・データセンター向けGPU・電力半導体に使われる。電力半導体(SiC・GaN等)はEVの電力制御に不可欠で、今後の需要成長が確実だ。

自動車(アルミ鋳造部品)— ダイカスト合金の主要成分

アルミシリコン合金(Si 6〜12%)はエンジンブロック・ホイール・トランスミッションケース等の鋳造部品に使われ、自動車の軽量化を支えている。EV化でアルミ部品の使用量増加が見込まれ、シリコン需要を底支えする。

シリコーン(シール材・電気絶縁・医療)— 建設・電子・医療の幅広い用途

信越化学工業・東レ・旭化成のシリコーン製品(シーラント・グリース・コーティング・インプラント材料)は建設・電子・自動車・医療に広く使われており、安定した需要が継続している。

太陽電池(ポリシリコン・単結晶ウェハー)— 輸出税還付廃止で産業地図が変化

中国製太陽光パネルの輸出競争力低下により、非中国産ポリシリコン・ウェハーへの代替需要が一部発生し、信越化学工業等の収益に好影響を与える可能性がある。同時に中国国内でのシリコン金属の供給が国内に向かうため、国際市場での中国製シリコン金属の輸出量が変化する。

化粧品・医療機器(シリコーンオイル・インプラント)— 高付加価値用途で安定

化粧品(スキンケア・ヘアケア)のシリコーンオイルと、医療用シリコーンインプラント(胸部・関節)の需要は価格感応度が低く、安定した高付加価値需要を形成している。

第5層: 生活・マクロへの波及

シリコン金属価格の北東アジア1.39ドル/kgという水準は、半導体ウェハー・アルミ合金・シリコーン全体に影響する。特に「中国の太陽光輸出税還付廃止」という政策転換は、「中国からの安価な太陽光パネル輸出を減少させ、世界の再生可能エネルギー設備投資コストを押し上げる」という逆説的な効果をもたらす可能性がある。日本の太陽光発電設備の製造・導入コストが上昇すれば、エネルギー転換の経済合理性が一時的に低下するという中期的な課題となりうる。一方で非中国のポリシリコン・ウェハーメーカー(信越化学工業等)には中国競合の競争力低下という「漁夫の利」が生じる可能性がある。

【今後の展望】来週・1ヶ月先・3ヶ月先

来週(7日先)の注目ポイント

| 日付 | イベント | 影響 |

| — | 種類 | 影響 |

|---|---|---|

| 5月上旬 | 中国太陽光パネル輸出量の4月統計 | 輸出税還付廃止の実際の影響を確認 |

| 5月中旬 | 信越化学工業・SUMCO 2026年Q1決算 | シリコンウェハー需要の実態確認 |

| 随時 | 中国・雲南省の電力供給状況 | 水力発電シーズン→精錬コスト変動 |

| 随時 | 半導体メーカー(TSMC・Samsung)の設備投資発表 | ウェハー需要の長期展望 |

太陽光輸出税還付廃止後の中国輸出量の変化が来週の最大の確認ポイントだ。輸出が大幅減少すれば国際市場での需給タイト化が起きる可能性がある。

1ヶ月先の見通し

雲南省の水力発電が雨季(5〜9月)に入ることで電力コストが低下し、精錬コスト減少→一部の価格下押しが期待される。1ヶ月先の北東アジアの基本シナリオは1.20〜1.50ドル/kgのレンジだ。

3ヶ月後の構造的展望

SunSirsの2026年市場展望は「2026年のシリコン市場はアルミ合金向けの需要が回復する一方、建築・建材セクターからの限界需要の低下が成長率を制限する。太陽電池向けの需要減少(PV輸出税還付廃止の影響)が中期的な下押し圧力になりうる」と分析している。

リスクシナリオ

強気(1.60〜2.00ドル/kg): 半導体ウェハー需要急増+中国の電力制限再来。中立(1.20〜1.55ドル/kg): 現均衡維持。弱気(0.90〜1.20ドル/kg): 中国国内過剰供給継続+PV産業の縮小。

【業界別】今週の動きへの対応指針

調達担当者・購買部門

高純度ポリシリコン・シリコーン原料・アルミシリコン合金の調達担当者は、太陽光輸出税還付廃止が中国からの輸入価格に与える影響を月次でモニタリングする必要がある。信越化学工業・Wacker Chemie(独)からの調達比率引き上げにより、対中集中リスクを分散させることを推奨する。

経営者・経営企画

信越化学工業・ダウコーニング日本・東レ・旭化成の経営者は「太陽光輸出税還付廃止による中国競合の輸出競争力低下」という市場変化を競合分析に反映させ、中国競合との価格差縮小を活かした市場攻略戦略の加速タイミングを見極める必要がある。

投資家・アナリスト

信越化学工業(半導体ウェハー・シリコーン)・SUMCO(シリコンウェハー)の動向がシリコン金属市場の日本版リトマス試験紙だ。中国の太陽光産業政策の変化(輸出税還付廃止・製造能力削減)が、日本・韓国・欧米の非中国勢に競争面での追い風をもたらす可能性を評価することを推奨する。

よくある質問(FAQ)

Q: シリコン金属と半導体シリコンウェハーは同じですか?

A: 異なるものだ。シリコン金属(メタリックシリコン)は純度98〜99.9%で、アルミ合金・シリコーン化学の原料として使われる。半導体ウェハー用の多結晶・単結晶シリコンはさらに高純度(99.9999999%・いわゆる「9N」)で、追加の精製プロセスが必要だ。

Q: 太陽光輸出税還付廃止がシリコン金属価格に与える影響は?

A: 中国の太陽光パネル輸出が減少すれば、その上流の太陽電池用ポリシリコン需要も減少するため、ポリシリコン需要の一部が減少し、その原料であるシリコン金属の一部が余剰になる可能性がある。ただし中国国内の太陽光設置が拡大すれば国内でポリシリコン・シリコン需要が維持される可能性もある。

Q: 日本のシリコン産業はどのような状況ですか?

A: 日本はシリコン金属の国内生産がほぼなく、中国・ブラジルからの輸入に依存している。一方で信越化学工業・SUMCOは世界最高品質の半導体ウェハーを製造しており、付加価値の高い上流素材の加工で世界競争力を維持している。

Q: シリコン金属は中東情勢の影響を受けますか?

A: 直接的な影響(中東がシリコン金属の主要産地ではないため)より、エネルギーコスト上昇(精錬に大量の電力が必要)という間接的な影響が主体だ。ただし中東の太陽光発電プロジェクト(UAE・サウジアラビアの大規模ソーラー)への影響という需要面での間接的な影響も考慮が必要だ。

Q: 来週の注目ポイントは?

A: 中国の4月太陽光パネル輸出量統計と信越化学工業・SUMCO 2026年Q1決算が最大の焦点だ。中国・雲南省の水力発電シーズン到来による精錬コスト変化も価格方向性に影響する。

まとめ — 今週のポイント3つ

- 「太陽光輸出税還付廃止」という中国の政策転換がシリコン金属の需要構造を再形成している: 中国製太陽光パネルの輸出競争力低下は、世界の再エネ設備投資の供給構造を変えると同時に、シリコン金属・ポリシリコンの需要の一部が国内向けに転換されるという複雑な影響をもたらす。

- 「半導体ウェハー需要」という高付加価値用途が日本のシリコン産業の競争力を支えている: 信越化学工業・SUMCOの世界最高品質のウェハー製造は、量的な価格競争から外れた戦略的価値を持っており、AI・データセンター投資の拡大がこの需要を長期的に支えている。

- 「電力集約的精錬」という特性が、中東エネルギー危機を通じてシリコン金属コストを間接的に押し上げている: 1トンのシリコン金属精錬に12,000〜14,000kWhという大量の電力が必要なため、中東紛争によるエネルギーコスト上昇がシリコン金属の精錬コストに間接的に影響する。

シリコン金属市場は今週、「政策転換(太陽光還付廃止)」「地政学的影響(エネルギーコスト上昇)」「長期需要成長(半導体・EV・脱炭素)」という3つの力が同時に作用する複雑な局面を迎えている。日本の製造業にとって、高品質ウェハーというニッチでの国際競争力維持と、脱中国依存のシリコン調達多様化という二つの課題が同時に要求されている。

出典・参考情報

- IMARC Group「Metal Silicon Prices April 2026」(NEA 1.39ドル/kg・EUR 2.0ドル/kg・グローバル価格)

- SunSirs「Silicon Price Logic in 2025 and Supply and Demand Outlook for 2026」

- SunSirs「2026-04-15: Silicon Market Drifted Lower Within a Narrow Range During Early April」

- SunSirs「2026-03-30: PV Export Tax Rebates Cancellation Reshapes Industry Landscape」

- SunSirs「2026-03-27: Impact of Geopolitical Tensions in the Middle East on Metal Prices」

- Expert Market Research「Metal Silicon Prices Trend Analysis 2026」

- 信越化学工業 2026年度決算説明資料

週次レポート_202605232115-300x164.jpeg)

コメント