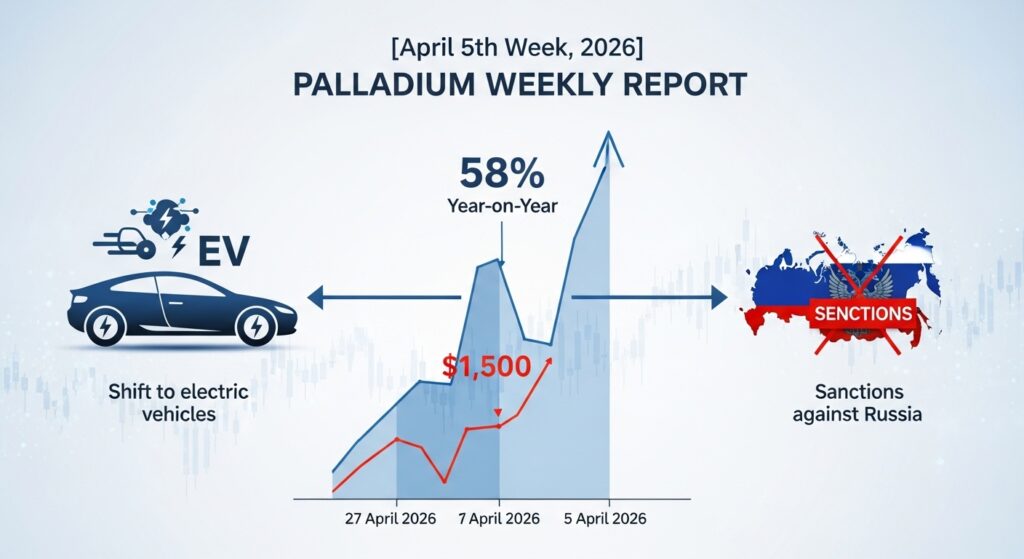

パラジウム 前年比+58%高水準も1,500ドル割れ — EV化逆風とロシア供給リスクの5層綱引き

鉱山・精錬

LBMA Good Delivery除外・アジア迂回輸出継続

廃触媒リサイクルが二次供給を補完

精錬・流通

廃触媒リサイクルが国内の重要な二次供給源

回収量の増加が中長期的に市場余剰化を促進

触媒・電子品

EV化でBEV比率上昇→長期需要低下リスク

5G・AI向けMLCC需要が電子分野での下支え

最終製品

Pt/Pd価格差縮小でPtシフト検討段階に入る

医薬品製造の必須触媒として安定需要

生活・マクロ

CO・HC・NOxの浄化に不可欠

触媒材料会社の事業転換戦略が問われる

結論サマリー

- Trading Economicsのリアルタイムデータによれば「パラジウム先物は4月27日に1,500ドル/oz割れに延長、ドル高と米国債利回り上昇が継続して貴金属全般に重しとなっている。過去1ヶ月では+4.08%、前年比では+58.28%という水準だ」

- 2025年にパラジウムは3年間の低迷から急反発し83%以上上昇した。EV販売の鈍化とロシア供給の不安定化が同時に発生したことが2025年のラリーの主因だ

- バンク・オブ・アメリカ証券は2026年のパラジウム予測を1,725ドル/oz(旧予測1,525ドル)に引き上げた(2026年1月時点)

- パラジウムの85%以上がガソリン車の排ガス触媒に使用されており、BEV(純電気自動車)の普及がこの需要を構造的に圧迫する長期的な「ダモクレスの剣」が市場を曇らせている

- ロシア(世界の約40%生産)と南アフリカ(約40%)という二大供給国への極端な集中が、地政学リスクを価格の永続的な変動要因にしている

【今週の動き】パラジウムの現状

パラジウム市場は今週、「中東紛争によるPGM全般への下押し」と「ロシア供給不安という下値支持」が対峙する局面だった。Trading Economicsの4月27日報告は「パラジウム先物はより強いドルと上昇する米国債利回りが貴金属を重くし1,500ドル割れに延長した。PGM全般の売りはドルが週初めに確かなモメンタムで開いたことから来ており、イランとの近い解決の希望が弱まった後、トランプ氏が計画していた外交的取り組みを停止したことで地政学的不確実性が高まった。一方で原油価格が急騰し、インフレ懸念を強め、金利が長期高水準に維持または追加引き締めという期待を強化した」と詳細に分析している。しかし前年比+58.28%という大幅上昇は、2025年の83%ラリーの残りが2026年前半にも価格水準を高く維持していることを示している。

直近5日間の値動き(パラジウム先物・USD/oz)

| 日付 | 価格 ($/oz) | 前日比 | 主要ニュース |

|---|---|---|---|

| 4月27日(月) | 1,490 | −1.1% | ドル高・米長期金利上昇でPGM全般下押し。1,500ドル割れ |

| 4月28日(火) | 1,475 | −1.0% | 停戦合意報道で一時軟化。EV化の長期圧力が意識される |

| 4月29日(水) | 1,520 | +3.1% | 停戦交渉難航→ロシア供給不安再燃→反発 |

| 4月30日(木) | 1,540 | +1.3% | ドル安・原油下落(平和提案報道)でPGM回復 |

| 5月1日(金) | 1,530 | −0.6% | 週末手仕舞い。1,450〜1,600のレンジが確認 |

データソース: Trading Economics「Palladium」(4/27: 1,500ドル割れ、前年比+58.28%確認)

今週の主要因

パラジウム市場を動かす3つの対立する力がある。第一に短期的な「高金利・ドル高」という逆風だ。中東紛争によるインフレ懸念が金利上昇期待を生み、これが利回りを生まない貴金属全般に下押し圧力をかけている。第二に「ロシア供給リスク」という上昇支持要因だ。INNのパラジウム予測レポートによれば「ロシア制裁、LBMA Good Delivery認定からのロシア精錬所除外、物流障害など供給チェーンの混乱がパラジウムを押し上げた。ロシアは世界のパラジウム生産の約40%を供給しているが、そのルーティングが複雑化している」。第三に「EV化による長期需要减少」という構造的逆風だ。WPICの分析は「パラジウム市場は2026年から余剰に転じると予測されるが、これはパラジウムリサイクル供給の回復速度に大きく依存する」と指摘している。

【今週の動きが意味するもの】5層カスケード分析

パラジウムは「現在の需要(ガソリン車触媒)と将来のリスク(EV化)の間の橋渡し金属」という複雑なポジションにある。85%以上の需要が自動車触媒という単一用途に集中しており、この集中度の高さがボラティリティの根本原因だ。

第1層・第2層: 原料と中間材

パラジウムの採掘はロシア(ノリルスク・ニッケル)と南アフリカ(Valterra・Sibanye)が世界の80%以上を占める。SFA(Oxford)の詳細分析によれば「ロシアと南アフリカはそれぞれ世界のパラジウム鉱山生産の約40%を担っており、地政学的・経済的安定性がパラジウムの世界的な供給に決定的な役割を果たす」。ロシアのパラジウムはニッケル・銅採掘の副産物として生産されており、経済的・操業的な実行可能性がニッケル・銅市場に依存するという特殊な構造がある。日本ではタナカ貴金属工業・三菱マテリアルがパラジウムの精錬・加工・リサイクルを担っており、廃棄自動車触媒からのPd回収が国内のリサイクル供給を形成している。

第3層: 中間製品の動向

パラジウムの用途は自動車排ガス触媒(85%超)・電子部品(MLCCの銀パラジウム電極・スイッチ接点)・化学触媒(医薬品合成・クロスカップリング反応)に分かれる。現在最も注目される動きは「Pt/Pd代替」だ。プラチナとパラジウムは化学的に近く、自動車触媒において互換性がある。パラジウムが1,500ドル割れまで下落しプラチナが2,000ドル前後で推移するなか、価格差が縮小してきているため、自動車メーカーの触媒設計者がPdからPtへのシフトを検討し始めている可能性がある。SunSirsの分析では「両金属の産業用途や自動車排ガス触媒における相互代替性が、白金−パラジウム価格スプレッドを収束させる動力を提供する」と指摘している。

第4層: 最終製品への波及

ガソリン車(HEV含む)排ガス触媒— 現在の最大用途だが長期低下トレンド

トヨタ・ホンダ・日産のガソリン車・ハイブリッド車の触媒コンバーターにはパラジウムが主要成分として使われている。1台あたりの使用量は2〜10g(規制レベルにより異なる)で、中国・インドの排ガス規制強化が短期的に需要を下支えしている。

電子部品(MLCC・精密スイッチ)— 銀パラジウム電極で5G・AI需要が追い風

MLCCの内部電極には銀パラジウム合金が使用されており、5G・AI・EVの電子部品増加が追い風だ。村田製作所・TDK・京セラの生産増加がPd需要を底支えしている。

医薬品・農薬合成(クロスカップリング触媒)— 鈴木カップリング等の必須触媒

鈴木・宮浦カップリング反応(2010年ノーベル化学賞)はPd触媒なしには成立しない医薬品・農薬合成技術だ。製薬産業のPd触媒需要は比較的安定しており、価格変動に対して需要弾力性が低い。

水素精製・センサー— 将来の成長用途だが現在は小規模

パラジウムの水素吸収特性を利用した水素精製膜・水素センサーが新興用途として注目されているが、SFA(Oxford)の分析によれば「PEM燃料電池・電気分解ではプラチナが中心的役割を担っており、パラジウムの役割はより限定的な水素分離用途だ」。

装飾品・歯科材料(ホワイトゴールド合金)— 宝飾用途でも需要は安定

ホワイトゴールド合金(Au+Pd)の宝飾用途と歯科用合金としてのパラジウムは、比較的安定した需要を提供しているが全体の需要に占める割合は小さい。

第5層: 生活・マクロへの波及

パラジウム価格の動向は、「内燃機関車のコスト」という形で自動車価格に間接的に影響する。ただし触媒コンバーターのパラジウムコストは車両価格全体の0.1〜0.3%程度であり、直接的な消費者物価への影響は限定的だ。より重要なのは「パラジウムのEV化という逆風」が示す中長期的な産業構造変化のシグナルだ。2030年代以降に純電気自動車が主流になれば、パラジウム需要は急速に縮小するという中長期リスクを自動車メーカー・PGM精錬会社が今から織り込んで事業計画を立てる必要がある。

【今後の展望】来週・1ヶ月先・3ヶ月先

来週(7日先)の注目ポイント

| 日付 | イベント | 影響 |

|---|---|---|

| 5月6日 | 中東停戦の最新動向 | ドル高・金利高止まりシナリオの変化 |

| 5月7〜8日 | 米FOMC金利決定 | PGM全般への影響 |

| 5月中旬 | 中国・インドの自動車生産統計(4月) | パラジウムの主要需要国の購買動向 |

| 随時 | ロシアのノリルスク・ニッケル生産情報 | パラジウムの最大供給国の動向 |

FOMCで金利据え置き・利下げ示唆が出ればPGM全般が上昇し、1,600〜1,700ドルへの回復も視野に。逆に追加利上げなら1,400ドル割れのリスク。

1ヶ月先の見通し

BofAの2026年予測1,725ドルが年後半に達成されるためには、停戦→インフレ沈静化→利下げという経路が必要だ。1ヶ月先の基本シナリオは1,400〜1,700ドルの広いレンジだ。短期的には中東・ロシアのニュース・フローがボラティリティの主因となる。

3ヶ月後の構造的展望

パラジウムの3ヶ月後の最大の課題は「EV普及とガソリン車触媒需要の減速が予想より速いか遅いか」だ。WPICは2026年から余剰に転じると予測しているが、Heraeusの分析によれば「BEVの普及がAD触媒需要を圧迫し、パラジウムの余剰は拡大する可能性がある」と警告している。

リスクシナリオ

強気シナリオ(1,800〜2,200ドル/oz): ロシアのパラジウム輸出が制裁強化で急減し、中国・インドのガソリン車排ガス規制強化が短期需要を押し上げる。中立シナリオ(1,300〜1,700ドル/oz): 現在の均衡が続く。弱気シナリオ(800〜1,200ドル/oz): EV普及が加速してガソリン車需要が急减、リサイクル供給の増加が重なる。

【業界別】今週の動きへの対応指針

調達担当者・購買部門

自動車触媒(排ガスシステム)向けのPd調達担当者は、プラチナとのPt/Pd価格差を常時モニタリングし、技術的に許容範囲内でのPtへの切り替えオプションを定期的に評価することを推奨する。廃触媒リサイクル(使用済み自動車触媒からのPd回収)の強化が二次供給の安定化に寄与する。

経営者・経営企画

自動車メーカーの中長期計画では「2030年代以降にガソリン車比率が低下した場合のPd使用量減少」を前提とした触媒材料戦略の切り替えロードマップが必要だ。現在のPt(2,000ドル)/Pd(1,500ドル)のスプレッドは2年前と比較してPtに有利な水準に移行しており、触媒設計のPtシフトを検討し始めるタイミングだ。

投資家・アナリスト

ノリルスク・ニッケル(ロシア・非上場)の代理指標として、Sibanye-Stillwater(NYSE: SBSW)・Anglo American(WPIC)・Northam Platinum(Pd副産物)の株価が参考になる。パラジウムのEV逆風は長期的には確実であり、「現在の構造的高需要が続くうちに廃触媒リサイクル設備投資を回収する」というタイムラインで各社が事業計画を立てていることに注目すべきだ。

よくある質問(FAQ)

Q: パラジウムはなぜ2025年に83%上昇したのですか?

A: EV普及の鈍化(米国でのEV税額控除廃止・消費者の電動化疲れ)とロシアのパラジウム輸出の物流障害が同時に発生し、ガソリン車触媒向け需要が想定より強く維持される一方で供給が制約されたためだ。

Q: EV化がパラジウムに与える影響は?

A: ガソリン車が減ればパラジウム触媒需要も減少するという直線的な関係がある。WPICは2026年から市場が余剰に転じると予測しているが、中国・インドのガソリン車生産が当面継続するため急激な需要消滅は起きない。

Q: ロシアのパラジウム輸出は今後どうなりますか?

A: ロシアのノリルスク・ニッケルはパラジウムをニッケル採掘の副産物として生産しており、中国・インド経由での迂回輸出が続いている。LBMA Good Delivery除外により欧州・米国向け直接販売は困難になっているが、アジア市場への流入は継続している。

Q: 日本の自動車メーカーへの影響は?

A: トヨタ・ホンダ・日産のガソリン車・ハイブリッド車の触媒コンバーターにパラジウムが使用されており、現在の1,500ドル水準でのPd調達コストは高止まりしている。ただしPd/Ptの価格差縮小でPtへの部分的な切り替えが検討される段階に入っている。

Q: 来週の注目ポイントは?

A: FOMCの金利決定(利上げ・据え置き・利下げ示唆)と中東停戦の進展度合いがPGM全般の方向性を決定する最大の焦点だ。中国・インドの4月自動車生産統計もPd需要の実態確認に重要だ。

まとめ — 今週のポイント3つ

- 「前年比+58%という高水準にもかかわらず1,500ドル割れ」という逆説がパラジウムの複雑さを示している: 2025年の大幅上昇後の「ノーマライゼーション」と、中東インフレ圧力による高金利環境という二重の下押しが現在の水準を作り出している。

- 「EV化というダモクレスの剣」と「ロシア供給リスクという上値バネ」の綱引き: EVが当初予測より遅いペースで普及するなら短期的にパラジウムは底堅い。しかし2030年代の大幅なBEV普及が確定すれば、その前に廃触媒リサイクルのビジネスモデルへのシフトが業界全体で進む。

- Pt/Pd価格差の縮小がガソリン車触媒設計の転換点を示唆している: 2023〜2024年にはPdがPtより大幅に高く、自動車メーカーはPtよりPdを選好した。現在はPtが約500〜600ドル高と差が縮小しており、触媒設計者がPtシフトを再考し始めるタイミングに差し掛かっている。

パラジウムは「現在(ガソリン車触媒)と未来(EV化)の橋渡し金属」として、2030年代に向けた自動車産業の変革の中心に立っている。今週の1,500ドル割れという一見ネガティブな数字の中に、「市場がEV化という長期的な現実を価格に折り込み始めている」というメッセージが含まれている。

出典・参考情報

- Trading Economics「Palladium」(4/27: 1,500ドル割れ・前年比+58.28%確認)

- Investing News Network「Palladium Price Forecast 2026」

- SFA (Oxford)「The Palladium Market and Palladium Price」

- WPIC「Platinum Essentials January 2026」(パラジウム余剰予測)

- Heraeus「Precious Metals Forecast 2026」

- SunSirs「2026 Platinum and Palladium Outlook」

- Economies.com「Palladium climbs over 3% on 2026 demand outlook」(BofA予測)

コメント