鉄鉱石 107〜110ドル/tの均衡高値 — 中国高炉回復と港湾在庫の綱引きと日本鉄鋼への波及

鉄鉱石

4/21に109.5ドルの2週間ぶり高値

製鉄所マージン低下で高品位選好が弱まる

銑鉄・コークス

3〜6ヶ月後の鋼材値上げに反映

高炉コスト増の主因はこちら

鋼材

2026年下半期の価格交渉が本格化

原料コスト転嫁交渉が3〜6ヶ月後に

最終製品

工事費増加→建築物件価格に転嫁

造船新造費用の上昇圧力

生活・マクロ

CPI住宅・耐久財項目に押し上げ圧力

GX投資の採算に影響

結論サマリー

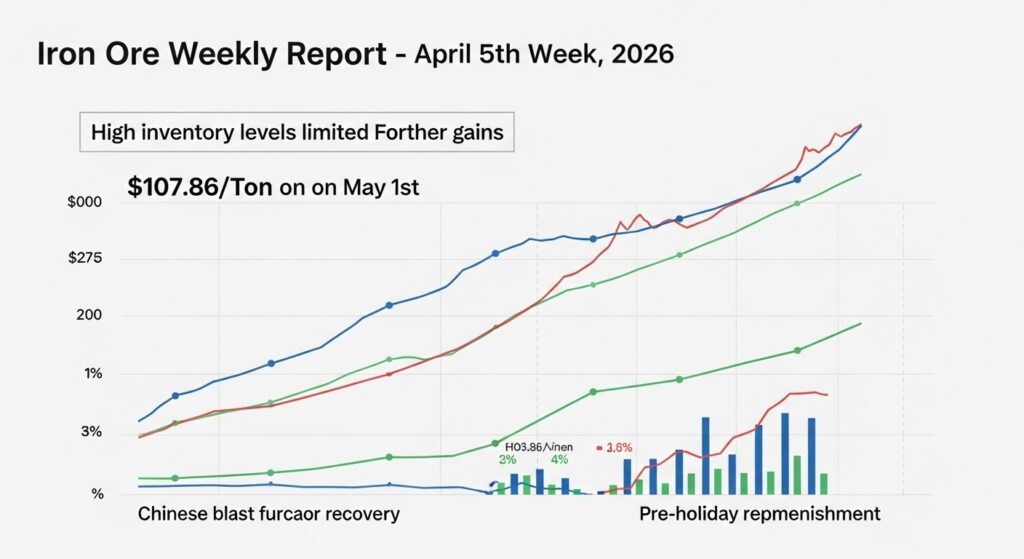

- 鉄鉱石(62% Fe CFR China)は5月1日に107.86ドル/tと前日比+0.63%の続伸を記録し、前月からの回復トレンドを維持した

- 4月16日に中国Q1 GDPが前年比5%成長を確認したことで市場心理が好転し、鉄鉱石は108.455ドルまで上昇した

- 4月21日には109.5ドルと2週間ぶり高値を記録。これは連休前(5月1日のメーデー)の製鉄所在庫補充需要が主因

- ただし中国の47主要港湾での鉄鉱石在庫量が177.5百万トンと過去最高の179.47百万トンに迫っており、上値を抑制

- 中国の日産銑鉄量は4月2日時点で237万トンと10月2025年以来の最高水準。高炉稼働率改善が需要の底堅さを示す

【今週の動き】鉄鉱石の現状

鉄鉱石市場は今週、「在庫の高さが示す上値圧力」と「高炉稼働率改善が示す需要の底堅さ」という矛盾した状況が共存する「安定した高水準」の週となった。Trading Economicsのデータによれば、鉄鉱石は5月1日に107.86ドル/tを記録し前日比+0.63%の続伸となった。過去1ヶ月の上昇率は+0.38%と小幅だが、前年同期比では+9.85%という堅調な水準だ。TISCOCOの鉄鉱石週次分析によれば、4月21日の109.5ドルへの上昇は「中国の支持的なマクロ政策」「豪州・ブラジルからの船積み量減少」「連休前の製鉄所補充需要」の3つが重なって発生した。今週の4月下旬〜5月1日にかけては連休前の最終補充需要が価格を下支えしつつ、港湾在庫の高水準が115ドル超への一段の上昇を阻んでいる構図だ。

直近5日間の値動き(鉄鉱石62% Fe CFR China)

| 日付 | 価格 ($/t) | 前日比 | 主要ニュース |

|---|---|---|---|

| 4月27日(月) | 106.50 | −0.2% | 連休前の買い控えで軟調。港湾在庫高水準が上値抑制 |

| 4月28日(火) | 107.00 | +0.5% | 中国Q2景気刺激策への期待感で小幅反発 |

| 4月29日(水) | 107.30 | +0.3% | 中国メーデー前の補充需要が入る |

| 4月30日(木) | 107.19 | −0.1% | 高炉稼働率86%以上を維持も利食い売り |

| 5月1日(金) | 107.86 | +0.6% | 中国5月1日メーデー。連休前最終補充が価格を押し上げ |

データソース: Trading Economics「Iron Ore」 / TISCOCO Iron Ore Analysis

今週の主要因

鉄鉱石相場は「中国の需要」と「世界の供給」が直接的に決定する素材であり、今週の動きを理解するには3つの要因を整理する必要がある。第一に、XCBGroupの詳細分析が指摘するように、中国のQ1 2026年GDP成長率が前年比5%を達成したことが市場心理を好転させ、鉄鉱石の購買意欲を高めた。第二に、Discoveryalertの詳細レポートによれば、中国の日産銑鉄量が4月2日に237万トン(前週比+2.7%)と2025年10月以来の最高水準に達しており、高炉の稼働回復が鉄鉱石消費を下支えしている。第三に、中国の製鉄所は現在ほぼブレークイーブン水準で操業しており、TISCOCOの週次レポートが示すように「採算的に追加在庫を積み増すほどの余裕がなく、即時消費分だけを調達する戦略」をとっている。この「手持ち分だけ購入」は、価格急騰を防ぐ一方で、需要回復時の急騰リスクも孕んでいる。

【今週の動きが意味するもの】5層カスケード分析

鉄鉱石は日本の鉄鋼産業にとって最も基礎的な輸入原材料であり、その価格動向は高炉コスト→鋼材価格→建設・自動車・機械という川下産業のコスト全体を左右する。100〜110ドル/tというレンジは「歴史的に見て高水準」でも「最高水準」でもない、微妙な均衡点にある。

第1層・第2層: 原料と中間材

鉄鉱石の主要供給国はオーストラリア(BHP・リオ・ティント・フォーテスキュー)とブラジル(ヴァーレ)で、両国で世界輸出量の約80%を占める。今週は豪州・ブラジルからの船積み量が一時的に減少したことが価格支持要因となった。INGシンクタンクの2026年展望は「2026年は供給過剰バイアスがあり、ING予測は年間平均95ドル/t」としている一方で、ドイツ銀行は「Q1平均106ドル、年間平均102ドル」というより強気の予測を示している。新規供給としてはギニアのシマンドゥ鉱山(世界最大規模の新鉱山)が2026年に15〜20百万トンを出荷開始する予定だが、現時点では市場の価格に反映済みだ。日本の高炉大手(日本製鉄・JFEスチール・神戸製鋼所)は豪州産・ブラジル産を中心に長期契約で調達しており、ホルムズ封鎖の直接影響はほとんど受けていない。

第3層: 中間製品の動向

鉄鉱石→銑鉄(高炉)→粗鋼→鋼材というバリューチェーンにおいて、日本の高炉は現在「コークス価格(原料炭由来)の上昇」と「鉄鉱石価格の中水準」という二重のコスト環境に置かれている。XCBGroupの分析では「鉄鉱石108ドルとコークス価格の上昇が4〜6週間後の鋼材製造経済学に反映される」と指摘しており、今週の水準が5〜6月の国内鋼材価格交渉の前提になる。また、中東紛争による中国の鉄鋼輸出への影響として、ベトナムが4月17日施行で中国産熱延コイルに27.83%のアンチダンピング税を課したことが鉄鉱石需要を若干下支えしている(中国の輸出が制限されることで国内消費向け生産維持→鉄鉱石消費維持)。

第4層: 最終製品への波及

建設・土木(ゼネコン・建材メーカー)— 鋼材コストの「二重圧力」が続く

鉄鉱石の中水準と原料炭高騰という組み合わせが高炉コストを押し上げており、形鋼・鉄筋・厚板の市中価格に3〜6ヶ月後に転嫁される。

自動車(トヨタ・ホンダ・日産)— 薄板・鋼板価格の上昇圧力

自動車ボディ材に使用される冷延鋼板・溶融亜鉛めっき鋼板の原料コスト増加が、次回の価格改定交渉(2026年下期)に影響する。

造船(今治造船・三菱重工)— 厚板の調達コストが船体構造費を押し上げ

タンカー・コンテナ船の船体に使用される厚板(ヘビープレート)の調達コストが前年比で上昇しており、新造船の建造費に反映されている。

インフラ(電力・鉄道・道路)— 各種鋼構造物のコストが上昇

電力の鉄塔・変電設備、鉄道レール・橋梁、道路ガードレール等の鋼材コストが上昇しており、公共インフラの維持管理費用に影響する。

再生可能エネルギー(洋上風力・メガソーラー)— 鋼製基礎・架台コストが増加

洋上風力発電の基礎パイル・モノパイルや太陽光パネルの鋼製架台は大量の鋼材を使用しており、GX投資のコスト試算に鉄鉱石価格の変動を織り込む必要がある。

第5層: 生活・マクロへの波及

日本の高炉鉄鋼大手は原料炭・鉄鉱石の輸入コスト上昇を製品価格に転嫁する経営構造をとっており、この「輸入コスト→鋼材価格」の伝達は3〜6ヶ月のラグを伴って消費者物価に影響する。総務省統計によれば、「家庭用耐久財」と「住宅建設費用」は前年比で上昇基調にあり、鉄鋼コストの転嫁が2026年下半期のCPI押し上げ要因のひとつになる見込みだ。また中東紛争に伴う製造業の設備投資計画の修正(不確実性による延期)が鋼材需要の先行き不透明感を高めており、日本製鉄・JFEホールディングスの決算見通しへの注目が高まっている。

【今後の展望】来週・1ヶ月先・3ヶ月先

来週(7日先)の注目ポイント

| 日付 | イベント | 影響 |

|---|---|---|

| 5月5日〜 | 中国メーデー明け・製鉄所の調達再開 | 休明けの買い需要が価格を支持 |

| 5月7日 | 中国鉄鉱石港湾在庫の週次更新 | 在庫減少トレンド継続なら強材料 |

| 5月8日 | 豪州・ブラジルの週次船積み量発表 | 供給量の多寡が次週の方向性を決める |

| 5月12日 | 中国4月固定資産投資(建設部門) | 建設向け鋼材需要の先行指標 |

中国のゴールデンウィーク(5月1〜5日)明けの製鉄所による在庫補充需要が来週の相場を下支えするか注目される。在庫水準が177.5百万トンから減少傾向に入れば、105〜112ドルのレンジでの安定が続く見込みだ。

1ヶ月先の見通し

TISCOCOの市場見通しは「急激な上昇も大幅下落も基本シナリオではない。安定した高水準での変動が続く」と分析しており、市場のコンセンサスも105〜115ドルのレンジが1ヶ月先の見通しとなっている。中国政府の景気刺激策が具体化すれば115ドル超への試しもあるが、港湾在庫の高水準と製鉄所のブレークイーブン運営が上値を抑える構造は変わらない。

3ヶ月先の構造的展望

3ヶ月後(7〜8月)は中国の夏季建設需要ピーク期に当たり、例年であれば鋼材需要が増加する時期だ。しかし中国の不動産市場低迷(建設は鋼材需要の約50%を占める)が継続しており、INGシンクタンクの予測にある「2026年年間平均95ドル」シナリオへの調整圧力が7〜8月に顕在化する可能性がある。シマンドゥ鉱山の生産量増加(2026年15〜20百万トン→2027年40〜50百万トン)という長期的な供給増も、価格の上値を抑えるマクロ要因だ。

リスクシナリオ

強気シナリオ(115〜125ドル/t): 中国が大規模な不動産支援策を打ち出し、建設需要が急回復。電力インフラ投資も加速して鋼材需要が前年比5%増以上になる場合。中立シナリオ(100〜112ドル/t): 中国の緩やかな景気回復と港湾在庫の緩やかな消化が続き、105〜112ドルのレンジを維持する。弱気シナリオ(85〜98ドル/t): シマンドゥ供給増と中国不動産低迷継続が重なり、ING・WB予測に近い95ドル台への下落が発生する。

【業界別】今週の動きへの対応指針

調達担当者・購買部門

日本の高炉・電炉メーカーの鉄鉱石調達担当者は、現在の105〜110ドル水準を「1年間の平均として適正な水準」として捉え、急落や急騰を待つよりも計画的な調達を進めることが賢明だ。豪州BHP・リオ・ティント・フォーテスキューとの長期契約比率を確認し、スポット調達の割合を最小化することが価格ボラティリティへの実務的な対応だ。ブラジル産(ヴァーレ・CSN)の高品位鉱石(65% Fe以上)は精錬効率が高く、コークス使用量の削減効果があるため、高炉の原料コスト最適化に有効だ。

経営者・経営企画

日本製鉄・JFEスチール・神戸製鋼所の経営者にとって、現在の鉄鉱石100〜110ドル・原料炭200〜240ドルという二重の原料コストは、鋼材値上げ交渉の正当性を高める条件が揃っている。2026年下半期の自動車・建設向け鋼材価格交渉に向けて、客観的なコスト計算を顧客に示す準備を今から始めることが重要だ。GX政策(電炉化・グリーン鋼材)への対応も、原料コスト構造の変化(鉄鉱石→鉄スクラップ)という観点から中長期計画に組み込む必要がある。

投資家・アナリスト

鉄鉱石の「安定した高水準」は、BHP・リオ・ティント・フォーテスキュー・ヴァーレなど主要鉱山会社の高い利益率を支えている。中国の景気刺激策の規模と中東紛争の決着が株価の最大のトリガーであり、どちらも見通しが難しい局面だ。日本の高炉株(日本製鉄・JFEホールディングス)は、鉄鉱石・原料炭コストの上昇を鋼材値上げで吸収できるかどうかが株価の分岐点となる。

よくある質問(FAQ)

Q: 今週の鉄鉱石価格はなぜ107〜109ドルで推移したのですか?

A: 中国のQ1 GDP5%成長が市場心理を好転させ、高炉稼働率の改善と連休前の製鉄所補充需要が下支え要因となった。一方で177.5百万トンという中国の港湾在庫の高水準が115ドル超への上昇を抑制した。

Q: この価格水準はいつまで続きますか?

A: 中国の不動産市場低迷が続く限り、105〜115ドルのレンジでの高水準での安定が当面続く見込みだ。ING予測の95ドルへの下落は2026年下半期〜2027年にかけての可能性として想定する必要がある。

Q: 日本の高炉鉄鋼メーカーへの影響は?

A: 現在の鉄鉱石100〜110ドルと原料炭200〜240ドルという組み合わせが高炉の製造コストを押し上げており、3〜6ヶ月後の鋼材価格改定交渉に反映される。

Q: ホルムズ封鎖の鉄鉱石への影響は?

A: 直接的な影響はほとんどない。鉄鉱石の主要供給国が豪州・ブラジルであり、ホルムズ経由の取引は限定的だ。ただし中東紛争による世界景気への悪影響(鋼材需要減少)が間接的に鉄鉱石需要の見通しを曇らせている。

Q: 来週の注目ポイントは?

A: 中国のゴールデンウィーク明けの製鉄所調達再開と、中国鉄鉱石港湾在庫の週次更新が最大の焦点だ。在庫減少傾向が確認されれば価格支持材料となり、逆に増加が続けば下落リスクが高まる。

まとめ — 今週のポイント3つ

- 中国の「手持ち分だけ購入」戦略が相場の急騰・急落を両方防いでいる: ブレークイーブン水準での操業が続く中国製鉄所は在庫積み増しができず、これが価格急騰も急落も起きにくい「均衡した高値圏」を生み出している。

- 連休前補充→連休後調整というサイクルが来週の最大のドライバー: 中国メーデー明けの5月6日〜8日にかけて、製鉄所が補充から調整に転じる可能性があり、価格が105ドルを試す局面もあり得る。

- シマンドゥ鉱山と中国の電炉化が2027〜2030年の鉄鉱石需要に構造的な下押し圧力をかけ始めている: 今は100〜110ドルで安定しているが、2〜3年後の見通しは「緩やかな下落」が大勢のコンセンサスだ。日本の高炉大手は今のうちに電炉化・グリーン鋼材への移行投資を加速する必要がある。

鉄鉱石市場は「安定した不確実性」の中にある。急激な変動ではなく、じわじわと積み上がるコスト圧力と、長期的な需要構造の変化という二重の課題に、日本の鉄鋼産業は今後5〜10年かけて対応していく必要がある。

出典・参考情報

- Trading Economics「Iron Ore」(5月1日:107.86ドル/t確認)

- TISCOCO「Iron Ore Price April 2026 Rises to Two-Week High」

- TISCOCO「Iron Ore Prices Rise 1.64% Last Week as China Steel Inventories Fall」

- Discoveryalert「Iron Ore Prices Drop as China Stockpiles Hit Record Highs」

- XCBGroup「Iron Ore Climbs Above $108 Per Tonne」

- ING Think「Iron Ore Heads Towards a Softer Year」

- Investing News Network「Iron Ore Price Forecast: Top Trends for Iron Ore in 2026」

_週次レポート_202605301030-300x164.jpeg)

週次レポート_202605082218-300x164.jpeg)

_週次レポート_202605170818-300x164.jpeg)

_週次レポート_202605170824-300x164.jpeg)

コメント