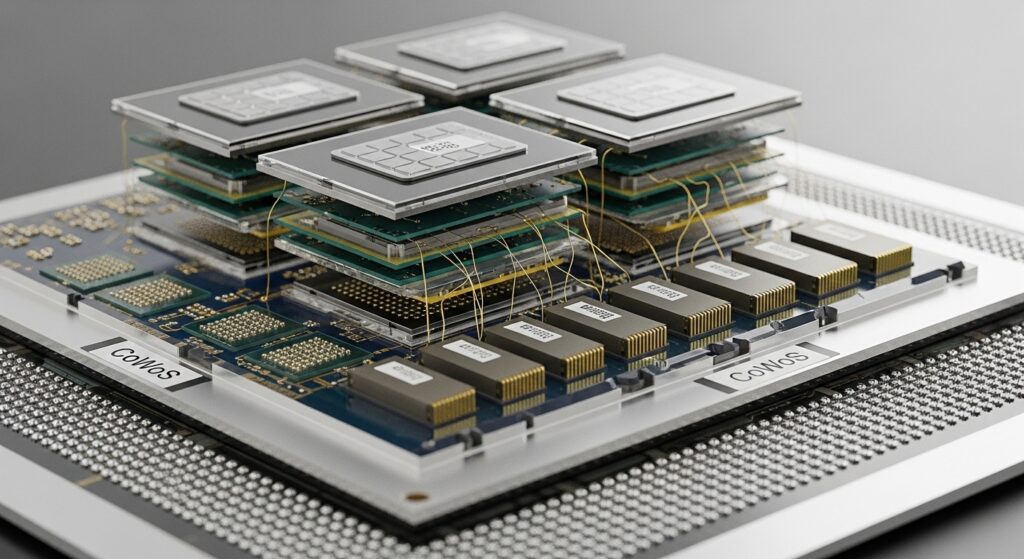

CoWoS先端パッケージング 需給逼迫継続

結論サマリー

TSMCのCoWoSウェーハ単価が7ナノメートルプロセス換算で約1万ドルに到達した。

6月4日の株主総会でTSMCのCC・ウェイ董事長が、次世代パッケージング技術「CoPoS」の試験生産ラインをすでに保有していることを公式に認めた。

NVIDIAのRubin Ultraが4ダイから2ダイへの設計変更を余儀なくされており、CoWoS-Lの歩留まり限界が業界の最大の技術課題として浮かび上がっている。

月産能力は2026年末に12万〜15万枚を目指すが、NVIDIAが全体の約60%を押さえる寡占構造が需給均衡を遅らせる。

日本の素材・基板メーカーが世界のAI半導体生産を根底から支えていることが、今週の市況でも改めて確認された一週間となった。

今週の動き

2026年第2四半期に入っても、CoWoS先端パッケージングはフル稼働の状態が続いている。

6月4日のTSMC定時株主総会で、魏哲家(CC・ウェイ)董事長がCoPoSの試験生産ラインを保有していることを初めて公式に認めた。 量が大きくなるまでには「2〜3年かかる」との見方も示しており、CoWoSが少なくとも2028年頃まで主要技術として残ることが改めて確認された形だ。

供給側では、日本のイビデンが2月に発表した5,000億円規模の3カ年投資計画が工事段階に入っており、国内サプライヤーの動向に業界の目が集まっている。

Computex 2026(6月3〜7日)でも先端パッケージングの逼迫継続が確認され、優先顧客以外の納期は依然として30〜40週超と長期化している。

直近5日間の値動き

CoWoSは取引所で公開価格が形成されるコモディティではなく、TSMCとの長期顧客契約に基づく能力配分ビジネスだ。 そのため週次の市況感をコントラクト動向と関連指標で追う形をとる。

TrendForce(2026年4月)の報告によれば、TSMCのCoWoSウェーハ平均販売単価は約1万ドル前後に達しており、7ナノメートル先端プロセスノードに匹敵する水準だ。 先端パッケージングがTSMCの全体売上に占める比率は2025年に約10%に達し、引き続き拡大傾向にある。

FC-BGA基板(B200パッケージング向け)の1枚あたり調達単価は300〜400ドル前後で推移しており、H100世代から30〜40%の上昇となっている。 ABFフィルムについては、世界シェアの95%超を握る味の素ファインテクノが年率20〜30%程度の価格改定を進めているとの観測が業界関係者から広まっている。

今週の主要因

今週の動きを方向づけた主な要因は三点ある。

第一は、6月4日のTSMC株主総会でのCC・ウェイ董事長によるCoPoS言及だ。 試験ラインの存在を公式認知したことで、2027年初期商用化・2030年本格量産という業界共通の時間軸が確固たるものになった。 裏を返せばCoWoSの需給逼迫が2028年頃まで続くという業界見通しが固まったことでもあり、FC-BGA基板やABFフィルムへの投資の長期確実性が一段と高まった。

第二は、NVIDIA Rubin Ultraの設計変更をめぐる続報だ。 4月に表面化した情報によれば、Rubin UltraはCoWoS-Lでの4ダイ間接続帯域幅がNVIDIAの推論レイテンシ目標を満たせず、4ダイから2ダイ構成への変更を余儀なくされたとされる。 NVIDIAは2ダイ設計でもBlackwell B300比で推論スループット3.5倍を確保できると主張しており、製品競争力への影響は限定的との見方が多い。 ただしCoWoS-Lの歩留まり限界を示す重要事例として、今週も業界で継続して議論されている。

第三は、FC-BGA基板・ABFフィルムの供給逼迫継続だ。 富士キメラ総研はトランプ関税や基板材料の供給不足に起因する在庫積み増しを指摘しており、2026年後半に供給不足が一段と深刻化する可能性を示唆している。 イビデン・新光電気工業の増産能力が本格寄与するのは2027年以降であり、当面の逼迫は続く見通しだ。

7層カスケード分析

CoWoSパッケージングは、シリコンウェーハや有機絶縁材料といった最上流素材から始まり、消費者が日々使う生成AIサービスの料金まで7層の価値連鎖を経て届く構造だ。

第1層と第2層: 上流原料と一次加工材

第1層の上流原料は、シリコンウェーハ(主に300mm品)と、FC-BGA基板コア材となる高純度エポキシ樹脂・ガラスクロス複合材だ。

信越化学工業(4063)とSUMCO(3436)の2社で世界シリコンウェーハ市場の55%超を占めており、CoWoS向けインターポーザー用特殊品の需要増が両社の収益を下支えしている。 SEMI(国際半導体製造装置材料協会)の推計では、2026年の300mmウェーハ世界出荷面積は前年比約5.4%増の128億平方インチが見込まれている。

第2層の一次加工材は、シリコンインターポーザー(CoWoS-S向け)、有機RDL基板(CoWoS-L向けシリコンブリッジを含む)、そして味の素ファインテクノが独占供給するABFフィルムだ。 ABFフィルムは世界シェアほぼ100%を持つ唯一の供給源であり、親会社の味の素(2802)が2023〜2030年度にかけて約250億円超の設備投資で生産能力1.5倍増強を進めている。

なお第2層と第3層は製造工程として実質的に一体化しており、ABFフィルム積層からFC-BGA基板完成まで連続する工程として理解するのが実態に近い。

第3層: 中間材料

第3層はABFフィルムを多層積層してビルドアップ構造を形成したFC-BGA積層基板(パッケージ基板完成品)だ。

世界のAI向け高性能品はイビデン(4062)・新光電気工業・台湾Unimicronの3社に集中しており、この段階での供給ボトルネックが最も深刻だ。

イビデンは岐阜・大野工場(2025年10月にAIサーバー向け比率100%で稼働)を核として、2026〜2028年度に5,000億円の追加投資計画を2月の取締役会で決議した。 AIサーバー向けFC-BGA基板の生産規模は2027年3月期に2024年比1.8倍、2028年3月期に2.5倍に拡大する計画であり、長野県千曲市で新工場を建設中の新光電気工業も2027年4月の本格稼働に向けた準備を加速している。

住友ベークライト(4203)は台湾高雄の新工場(2024年完成)を基盤に、CoWoS・Fan-out向け低誘電率封止材の供給を本格強化しており、日本勢の素材競争力が第3層でも存在感を示している。

第4層: 部品・素子

第4層は、シリコンダイとHBMスタックをCoWoS工程で接合した完成アセンブリ品だ。

TSMCが台湾南科(AP8)・嘉義(AP7)の先端パッケージング施設で月産7.5〜8万枚ペースで製造しており、2026年末には12万〜15万枚規模への拡大を目指している。

TSMC単独の供給不足を補う形で、AmkorとSPIL(シリコンウェア・プレシジョン・インダストリーズ)がNVIDIA承認済みのCoWoS受託生産者として台頭している。 両社合計で年間24万〜27万枚のCoWoS類似工程を受託する計画があり、TSMC依存緩和の動きが本格化している。

AI半導体向けHBM4スタックはSK Hynixが先行量産中であり、MicronもHBM4の生産体制構築を急いでいる。 この段階でのコスト構造は、インターポーザー/RDLが全体の30〜40%、HBMが40〜45%、FC-BGA基板・封止材が20〜25%前後とされている。

第5層: 組立品・中間製品

第5層はCoWoS完成品にNVLink SXMなどの接続インターフェースを加えたGPUアクセラレーターモジュールだ。

NVIDIAのB200 SXMモジュール、現在量産準備中のRubin世代GPUモジュールがこの層に相当する。 B200 SXMの1枚あたりCoWoS処理コストは300〜400ドルとされ、HBMコストが加わることで部品レベルでの単価は数千ドル規模に達する。

AMDのMI350シリーズも同様にCoWoS-L相当の先端パッケージングを採用しており、TSMCの残余キャパシティを巡る競合構図が続く。 BroadcomはASICチップ向けに年間15万枚相当のCoWoS枠を確保しているとされ、NVIDIA以外のコア顧客としての存在感を増している。

第6層: 最終製品への波及

AIサーバー・データセンター業界

NVIDIAのDGX B200システム(8GPU搭載)は米国市場で1台500万ドル超と言われ、H100世代から大幅に高騰している。 CoWoS供給制約が納期の長期化につながっており、Microsoft Azure・Amazon AWS・Google Cloudによる2026年後半分の確保競争が激化している。

クラウドサービス業界

GPUコスト上昇を背景に、AWS・Azure・Google CloudのオンデマンドAI推論インスタンス単価は前年比10〜20%の値上がりが続いている。 企業向け専用GPUインスタンス契約料金も上昇基調にあり、AIインフラコストの増大が最終的に企業のIT予算を圧迫する構造だ。

ASIC設計・クラウド内製化

GoogleのTPU v5・AmazonのTrainium 2・MicrosoftのMaia 2などのカスタムASICは、CoWoS枠の取り合いでNVIDIAに後れを取っている。 中小規模のAIチップスタートアップにとって、CoWoS枠の確保は依然として高い参入障壁だ。

日本国内AI投資

富士通・NEC・NTTが生成AI向けサーバー調達やLPU導入を加速している。 CoWoS供給制約が国内AI産業の展開速度に影響を与えており、調達戦略の見直しを迫られているケースが相次いでいる。

半導体製造装置業界

東京エレクトロン(TEL、8035)は先端パッケージング向け新型スパッタ装置「LEXIA-EX」の量産導入を2025年下期以降に進めており、CoWoS需要の拡大が装置受注に直結している。 2026年の世界半導体製造装置投資は推定1,400億ドル超となる見通しで、先端パッケージング向け装置は最も成長の速い分野の一つだ。

第7層: 店頭・家計・マクロへの波及

ChatGPT Plus(月20ドル)・Claude.ai各プラン・Google One AI Premiumなどの生成AIサブスクリプション料金が、現代のCoWoS「店頭価格」に相当する。

CoWoS供給制約によるGPUコスト高はクラウド企業の推論コストに転嫁されており、一般消費者が使うAPIコストや月額サービス料金への緩やかな上昇圧力となっている。

財務省貿易統計(2026年1〜3月期速報)によれば、日本の電気機器輸出は前年比12.3%増と好調を維持しており、半導体材料・製造装置の輸出増が主要な寄与要因となっている。

経済産業省が2030年度まで10兆円超の公的支援を予定する「AI・半導体産業基盤強化フレーム」では、先端パッケージング関連投資も支援対象に含まれており、国内産業の底上げが政策的にも後押しされている。

今後の展望

需要超過の構造は2026年後半も続くが、TSMCの増産効果が年末から顕在化し、2027年にかけて需給が徐々に緩和する方向で業界は見ている。

来週の注目ポイント

来週(6月第2週)は複数の重要情報が出てくる見込みだ。 TSMCの2026年6月月次売上速報(7月前半発表予定)は、先端パッケージング関連の売上成長率の間接指標として注目度が高い。 Computex 2026で公表されたNVIDIA Rubinの供給タイムラインに関するアナリストリサーチも週明けにかけて相次いで出てくる見通しだ。 イビデンは2026年3月期の有価証券報告書を6月下旬に提出予定であり、河間事業場Cell6の設備投資進捗が開示される見込みでもある。

1ヶ月先の見通し

7月にかけてTSMCのAP8ファシリティへの設備搬入ペースがさらに加速し、月産能力は7月末に85,000〜90,000枚に達するとアナリスト筋は予想している。 2025年末比で15〜20%増となる計算だ。

NVIDIA Rubin Ultra向けCoWoS-Lの歩留まり安定化が7月以降の最大の注目点となる。 歩留まり改善が確認されれば量産加速のシグナルとなり、FC-BGA基板の追加発注も動き始める可能性がある。 味の素ファインテクノの新ラインが2026年下期に一部稼働予定とされており、その進捗情報が業界の大きな関心事になっている。

3ヶ月先の構造的展望

2026年第3四半期(7〜9月)にかけて、Rubin世代への移行が先進パッケージング市場の構造を一段と変える可能性がある。

CoWoS-Lはもともと大面積インターポーザー対応として設計されているが、Rubin世代ではさらに広い基板面積が必要となり、歩留まり管理のハードルが上がる。 インターポーザー面積の拡大に伴い、FC-BGA基板1枚あたりのABFフィルム消費量は約3〜5倍に増えるという試算もあり、味の素ファインテクノの供給能力がサプライチェーンの制約点として浮上するリスクが高まっている。

3ヶ月先の最大のポイントは、TSMCの月産能力が10万枚を超えるかどうかにある。 この水準を超えれば「需給均衡への道筋」が視野に入り、ASP上昇圧力の一服も見えてくる。

リスクシナリオ

シナリオAは供給超過だ。 TSMCの増産ペースが計画を上回り、年末にCoWoS枠が余剰化する場合、来期ウェーハASPが10〜15%下落するリスクがある。

シナリオBは需要急増の継続だ。 Rubin Ultra設計変更が予想以上のCoWoS消費増を招く場合、2026年後半の逼迫は現在の想定より長引き、FC-BGA基板・ABFフィルムの価格が一段と上昇する。

シナリオCは地政学リスクだ。 台湾海峡の緊張が高まった場合、CoWoSの代替供給は事実上存在しないため、AIハードウェア市場全体に甚大かつ即時の影響をもたらす。

業界別の対応指針

調達担当者

CoWoS枠は取引所で購入できるコモディティではなく、TSMCとの長期顧客関係が前提となる。 間接的アプローチとして、イビデン・新光電気工業などのFC-BGA基板サプライヤーと長期調達枠を今から交渉することが重要だ。 ABFフィルムについては、味の素ファインテクノへの直接アクセスが困難なため、商社ルートを通じた安定調達体制を早急に構築すべき時期にある。

経営者

AI半導体への自社サービスの依存度が高い企業は、CoWoS供給制約がサービス展開速度に直接影響することを認識すべきだ。 GPUクラウドの調達難が続く中期では、自社独自のASIC開発投資の費用対効果が相対的に高まる可能性もある。 先端パッケージング材料を供給する日本企業への戦略投資は、2026〜2027年が重要な局面だ。

投資家

CoWoS関連の日本株として、イビデン(4062)・味の素(2802)・信越化学工業(4063)・東京エレクトロン(8035)の4社がAI半導体サプライチェーンの中核に位置しており、引き続き注目度が高い。 FC-BGA基板・ABFフィルム・シリコンウェーハへの構造的需要増は2027〜2028年まで続く見通しだ。

よくある質問

Q1: CoWoSとは何ですか? なぜAI半導体に不可欠なのですか?

CoWoS(Chip on Wafer on Substrate)はTSMCが独自開発した2.5D先端パッケージング技術だ。 NVIDIAのH100・B200・Rubinといった大型GPUは複数のシリコンダイとHBMを1枚の基板上に超高密度で接合する必要があり、CoWoSなしには製造できない構造になっている。

Q2: なぜCoWoSはここまで供給が逼迫しているのですか?

AIチップの大型化・複雑化が急加速した一方、パッケージング施設の建設には2年前後かかるためだ。 TSMCの月産能力は2023年末の約1.3万枚から2026年末に12万〜15万枚への拡大を目指しているが、NVIDIAだけで全体需要の約60%を占める構造が逼迫の根本原因だ。

Q3: 日本企業はCoWoSサプライチェーンのどこにいますか?

上流の材料と製造装置が日本企業の主戦場だ。 ABFフィルム(味の素ファインテクノ、世界シェア95%超)、FC-BGA基板(イビデン・新光電気工業がグローバル上位)、シリコンウェーハ(信越化学工業・SUMCO合計で世界55%超)が主な関与領域となっている。

Q4: CoPoSはCoWoSをいつ置き換えますか?

TSMCのCC・ウェイ董事長が6月4日の株主総会で「量が大きくなるには2〜3年かかる」と明言した。 2027年初期商用化・2030年本格量産が業界の共通見通しであり、CoWoSは少なくとも2028年頃まで主要技術として残り続ける。

Q5: CoWoSの価格上昇はいつ消費者の生成AIサービス料金に反映されますか?

クラウド各社はGPUコスト上昇をすでに内部転嫁しており、API料金は2026年を通じて微増傾向が続く見通しだ。 消費者向けサブスクリプション料金への本格反映はさらに遅れ、6ヶ月〜1年後になる可能性が高い。 原料から最終サービス価格への完全転嫁タイムラグは業界経験則で6〜9ヶ月とされている。

編集部解説: 日本への波及

CoWoS先端パッケージングの逼迫が、日本製造業に歴史的な恩恵とリスクの双方をもたらしている局面に入った。

日本の主要業界への影響

電子部品・半導体素材業界への恩恵は顕著だ。

最大の受益企業はイビデン(4062)だ。 2026年2月に2026〜2028年度の3カ年で5,000億円の設備投資計画を発表し、2027年3月期の生産規模を2024年比1.8倍、2028年3月期には2.5倍にする方針だ。 2026年3月期は当初の減益見通しから一転し、前期比1%増益の純利益340億円への上振れを2月に公表した。 生成AIサーバー向けFC-BGA基板の受注好調が期末にかけて数字に表れた形だ。

味の素ファインテクノが独占供給するABFフィルムは、CoWoSに不可欠な世界唯一の絶縁材料だ。 TradingKey(2026年4月)によれば、ABFの供給不足は2026年後半から深刻化し、2028年には需給不足率40%超に達するとの予測もある。 英投資ファンドのパリサー・キャピタルが2025年に同社に対して30%以上の値上げを要求したとされる報道もあり、価格交渉力の高さが改めて市場に認識されている。

信越化学工業(4063)とSUMCO(3436)はCoWoS最上流のシリコンウェーハ国内2強として、世界シェア合計55%超の寡占体制を維持している。 CoWoS向けインターポーザー用特殊ウェーハの需要増が両社の収益構造を下支えしており、設備投資の回収期が近づいている。

商社マン視点の先読みポイント

大手総合商社のエレクトロニクス部門では、CoWoS関連サプライチェーンが最重要モニター案件の一つとなっている。 三菱商事・丸紅のエレクトロニクス本部は、FC-BGA基板・ABFフィルムの長期サプライヤー契約の再交渉機会を精査していると見られる。

今、商社マンの立場で動くとすれば、三つのアクションが急務だ。

一つ目は、FC-BGA基板・ABFフィルムの長期調達契約の先行交渉だ。 イビデンの増産は2027〜2028年が峰となるため、価格交渉の余地が残っている今が締結の最後のタイミングかもしれない。 3年スパンの固定数量・変動枠の混合型契約で調達コストの安定化と供給保証を同時に実現できる。

二つ目は、OSAT(外注半導体組立・テスト)への資本提携機会の精査だ。 TSMCがAmkorとASEにCoWoS外注委託を拡大する流れの中、日系商社が先端パッケージングの利益フローに乗れる可能性が開きつつある。 日系商社がAmkor系や国内OSAT向けの業務提携を仕込むことは、台湾集中という地政学リスクへの現実的なヘッジにもなる。

三つ目は、CoPoSへの移行を見据えた先行投資だ。 CoPoSは高価なABF基板を不要とするコスト革命をもたらすとされており、CoPoS対応サプライヤーへの先行ポジション確立を2026〜2027年に仕込んでおくことが次サイクルでの商社の優位につながる。

「在庫と契約の先行確保、そして脱TSMCシングルソース体制の仕込み」。 今の商社マンに求められるアクションを一言で言えばこの言葉に尽きる。 山の頂上で逼迫を嘆くのではなく、麓で次のサイクルに向けて備える姿勢が今こそ求められている。

まとめ

CoWoS先端パッケージングは、AI半導体サプライチェーンの「最も細いパイプ」として2026年も逼迫が続いている。

TSMCのCoWoSウェーハ単価は7nmプロセス換算で約1万ドルに到達し、年率15〜20%の上昇が続いている。 月産能力は2026年末に12万〜15万枚を目指すが、NVIDIAが全体の60%超を押さえる寡占構造が需給均衡を遅らせる主因だ。

日本の素材・基板メーカー(イビデン・味の素ファインテクノ・信越化学工業)がグローバル競争力の核に位置することが、今週の市況でも改めて確認された。 FC-BGA基板のイビデンが5,000億円の3カ年投資を決定し、ABFフィルムの味の素ファインテクノが独占的供給者として価格交渉力を強めている。

CoPoSへの移行は2027〜2030年と時間がかかり、CoWoSは当面AI半導体製造のボトルネックとして君臨し続ける。 調達・経営・投資の各立場から、今まさに「CoWoS戦略」の構築が急務となっている。

出典

- TrendForce「TSMC CoWoS Wafer ASP Reportedly Nears 7nm Levels; Advanced Packaging Poised to Become Key Profit Driver」

- イビデン株式会社「高機能ICパッケージ基板向け設備投資計画に関するお知らせ」

- TrendForce「TSMC CoWoS-L/S Reportedly Fully Booked, OSAT Partners Step up with ASE’s CoWoP in Focus」

- XenoSpectrum「CoWoS高騰がガラス基板2027年商用化を後押し: AI半導体の次の量産焦点は2030年へ」

- TradingKey「いかにしてMSG工場がNvidiaの急所を握っているのか?ABF素材とは何か?」

- 経済産業省「AI・半導体産業基盤強化フレーム」

- GlobalSemiResearch「TSMC’s CoWoS Capacity: Scaling Up, Outsourcing, and Shifting to Next-Gen Packaging」

コメント