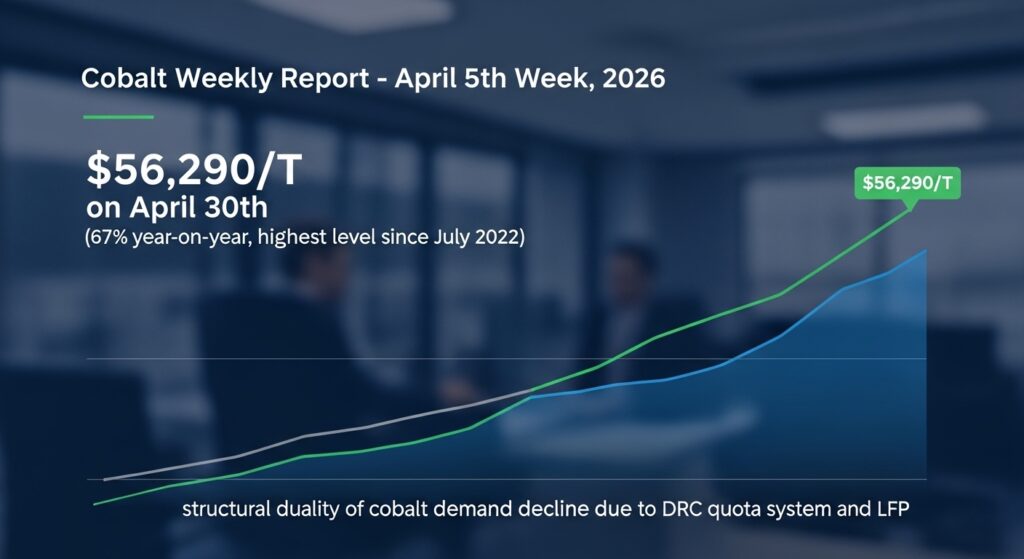

コバルト 56,290ドル/T・前年比+67% — DRCクォータ×LFP化という二面構造の5層波及

鉱山・採掘

CMOC・Glencoreが主要輸出枠割り当て

DRC不足を完全には補完できない規模

精製・中間品

水酸化物Q4 2024→Q4 2025で263%急騰

Battery-to-Battery循環型供給の重要性拡大

中間製品

高ニッケル化でコバルト依存度が低下

AI機能強化で電池容量需要が増加

最終製品

航空エンジン用Co合金:防衛・商業航空回復で需要増

LCO市場がCAGR 4.3%で安定成長

生活・マクロ

リサイクル技術投資とコバルトフリー化が政策課題

「市場の自律的な需要構造転換」が進行中

結論サマリー

- Trading Economicsのリアルタイムデータによれば「コバルトは4月30日に56,290ドル/Tで横ばい。過去1ヶ月は横ばいだが前年比では+67.03%の高水準だ」

- コバルトはDRC(コンゴ民主共和国)が2026年1月から輸出クォータ制度を施行しており(年間96,600トン上限)、これは2024年の実際の生産量211,000トンの45%に制限するものだ

- コバルト水酸化物価格はQ4 2024の4,012ドル/Tから2025年Q4には14,560ドル/Tへと263%急騰した(Metalshubデータ)

- LFP(リン酸鉄リチウム)電池の拡大が「コバルトフリー」の方向にシフトしており、EV1台あたりのコバルト使用量は約2.2kg(従来のNMC系より大幅減)まで低下している

- コバルト需要の長期的構造転換として「航空機エンジン(スーパーアロイ)・AI端末の高性能LCO電池」という新興用途が、EV用コバルト減少を補完しつつある

【今週の動き】コバルトの現状

コバルト市場は今週、「DRCの輸出クォータによる供給タイト感」と「LFP電池拡大によるコバルト需要減少という長期リスク」が対峙する局面が続いた。Nasdaq/INNのコバルト市場分析によれば「コバルト金属価格は2026年入り後も56,414ドル/Tで推移し、2022年7月以来の高値に接触している。コバルト市場の劇的な転換は2025年に始まった。世界供給の約3/4を担うDRCが2月に輸出禁止を課し、その後9月21日に厳格なクォータ制度(年間96,600トン上限)に切り替えた。これにより価格は約9年ぶりの安値から2倍以上に急騰した」と説明している。4月30日現在の56,290ドル/Tという水準は、横ばいを示しているが前年比+67%という高水準を維持している。

直近5日間の値動き(コバルト・USD/T)

| 日付 | 価格 ($/T) | 前日比 | 主要ニュース |

|---|---|---|---|

| 4月27日(月) | 56,290 | ±0 | DRCクォータ施行継続。横ばい維持 |

| 4月28日(火) | 56,290 | ±0 | LFP拡大ニュースが重しとなりつつも下値堅固 |

| 4月29日(水) | 56,290 | ±0 | 中東停戦交渉の動向がコバルト需給に直接影響限定 |

| 4月30日(木) | 56,290 | ±0 | 月末確認。前年比+67.03%を記録 |

| 5月1日(金) | 56,290 | ±0 | GW前。横ばいを維持 |

データソース: Trading Economics「Cobalt」(4/30: 56,290ドル/T・前年比+67.03%確認)

今週の主要因

コバルト市場を動かす3つの構造的要因がある。第一に、DRCのクォータ制度による供給管理だ。Metalshubの詳細分析によれば「DRCは2025年9月21日に輸出禁止を正式クォータ制度に切り替え、コバルト水酸化物輸出を2026〜2027年に年間96,600トンと制限した。この数字は2024年生産量211,000トンの半分以下だ。実施の遅延がさらに混乱を深め、2025年6月以降はDRCからの輸出が事実上停止し、2025年Q4のクォータは2026年Q1まで繰り越され、明確な出荷スケジュールがないまま続いた」。第二に、LFP電池の急拡大だ。市場分析によればLFPは2024年のEV販売の48%シェアから2029年には65%まで拡大する見込みで、コバルトを使わないLFPが主流化するとコバルト集約型のNMC電池の比率が低下する。第三に、LCO(コバルト酸リチウム)という意外な需要成長源だ。スマートフォン・ノートPC・ウェアラブル端末の高性能電池向けにLCOが復活しており、AIデバイスの高性能化がこの傾向を加速させている。

【今週の動きが意味するもの】5層カスケード分析

コバルトは「希少性・地政学的集中・用途の二極化」という三重の特殊性を持つ。EV電池での使用量が構造的に減少する一方で、航空機エンジン(スーパーアロイ)・AI端末(LCO電池)・防衛産業という新興用途が成長しており、「需要が変容しながらも継続する」という珍しい市場構造が形成されている。

第1層・第2層: 原料と中間材

コバルトのサプライチェーンはDRC(世界の74%)とインドネシア(ニッケル処理副産物)という2国に極端に集中している。AZoMiningのコバルト市場分析は「2025年Q4のコバルト水酸化物価格はQ4 2024の4,012ドル/Tから14,560ドル/Tへ263%急騰した。DRCからの輸出は2025年6月以降実質停止し、S&Pグローバルは2026年初頭に中国のコバルト在庫が危険なほど低水準に達する可能性があると警告した」と報告している。日本はコバルトを主に中国経由で輸入し(コバルトサルフェート・コバルトパウダーとして)、住友金属鉱山・三井金属が正極材製造用に精製している。DRCのクォータ制度は今後も「需要の伸びを供給が追いつけない」構造を作り出す可能性がある。

第3層: 中間製品の動向

コバルトの3大用途は①EV電池(NMC・NCA系正極材)②スーパーアロイ(航空機エンジン・産業ガスタービン)③消費電子(LCO系電池)だ。NMCのコバルト使用量が減少傾向(EV1台あたり平均2.2kgに低下)にある一方、航空機エンジンのコバルト系スーパーアロイ需要は防衛・航空産業の回復に伴い底堅い。特に中東紛争に伴う軍事需要の増加は、コバルト系スーパーアロイ(ミサイルエンジン・戦闘機エンジン部品)の需要を支える副次的な要因となっている。

第4層: 最終製品への波及

NMC系EV電池(高性能EV・ハイブリッド車)— コバルト使用量低下の構造的トレンド

BMWのi系列・テスラのロングレンジモデル・日産アリアなどの高性能EVはNMC系電池を採用し、コバルト使用量を必要とする。ただしEV1台あたりの使用量は従来の9kgから2.2kgへと大幅に削減され、「コバルト使用量の軽量化」が進んでいる。

消費電子(スマートフォン・ノートPC・AIデバイス)— LCO電池が復活し成長中

LCO電池はエネルギー密度が最も高く薄型設計が可能なため、スリムなスマートフォン・ウルトラブックに採用される。AI機能の強化で電池消費が増えており、各社が大容量化への投資を続けている。AZoMiningの分析では「グローバルなLCO電池市場は2033〜2035年まで年率4.3%のCAGRで成長する見込みで、スマートフォン・ノートPC・タブレット・ウェアラブルが主要需要源だ」と予測されている。

航空機エンジン(スーパーアロイ)— 防衛・商業航空の回復が需要増の主軸

GEエアロスペース・プラット&ホイットニーのジェットエンジンに使われるコバルト系スーパーアロイ(Haynes 188・Inconel 718系)は、高温環境での強度維持に不可欠だ。中東紛争に伴う防衛支出増加と商業航空の回復が、航空エンジン向けコバルト需要を底支えしている。

ハードメタル(超硬合金)工具— コバルトバインダーが切削工具の要

コバルトは超硬合金(タングステンカーバイド+コバルトバインダー)のバインダーとして使われ、切削工具・ドリル・耐摩耗コーティングに不可欠だ。製造業の生産回復とともに工具需要も回復している。

第5層: 生活・マクロへの波及

コバルト価格の前年比+67%という上昇は、NMC系EV電池の製造コストを押し上げるが、LFP電池への移行が加速することでその影響は部分的に緩和される。航空機エンジン向けスーパーアロイのコスト増は航空会社の整備費用を押し上げ、長距離フライトのコストに影響する。DRCという単一国への供給集中は「エネルギー転換の脆弱性」として、サプライチェーンの政治的リスクを高めており、リサイクル技術への投資加速という産業政策上の課題を提示している。

【今後の展望】来週・1ヶ月先・3ヶ月先

来週(7日先)の注目ポイント

| 日付 | イベント | 影響 |

|---|---|---|

| 5月上旬 | DRC Q2 2026クォータ配分の確定 | CMOC・Glencoreの輸出可能量を確認 |

| 5月中旬 | 中国コバルト在庫統計(SMM) | 在庫の枯渇度合いが価格方向性を決定 |

| 随時 | インドネシアのコバルト水酸化物輸出量 | DRC代替供給源の確認 |

| 随時 | LCO電池市場の需要動向(スマートフォン出荷) | コバルト需要の安定源の確認 |

DRCのQ2クォータ配分が予想より少ない場合、56,000ドル/Tを超えて上昇する可能性がある。逆に配分量が増えれば50,000〜53,000ドルへの調整もある。

1ヶ月先の見通し

コバルト市場は「DRCのクォータ制度」という供給管理と「LFP化によるEV需要減」という相反する力が拮抗しており、50,000〜60,000ドル/Tのレンジでの横ばい推移が1ヶ月先の基本シナリオだ。インドネシアの副産物コバルト増産が代替供給として機能する程度が価格の下値を決める。

3ヶ月後の構造的展望

コバルトの3ヶ月後の最大の課題は「DRCのクォータ制度の信頼性」だ。DRCは過去に輸出禁止を突然課した前例があり、市場参加者は政策の一貫性に懸念を持っている。インドネシアの副産物コバルト増産と廃電池リサイクルによる二次供給増加が中期的に供給制約を緩和する可能性がある。

リスクシナリオ

強気(70,000〜90,000ドル/T): DRCがクォータを再び削減し、在庫が急減。中立(50,000〜62,000ドル/T): 現均衡維持。弱気(35,000〜48,000ドル/T): LFP化加速+インドネシア増産でコバルト需要が予想以上に減少。

【業界別】今週の動きへの対応指針

調達担当者・購買部門

NMC系正極材・LCO電池向けコバルトの調達担当者は、DRCのクォータ配分スケジュールを毎月確認し、インドネシア産コバルト水酸化物への代替調達比率を高めることを推奨する。廃電池(コバルト含有量の高い旧世代NMC・LCO電池)のリサイクル原料活用も二次供給の安定化に有効だ。

経営者・経営企画

EV電池メーカーの経営者は「NMCのコバルト削減(Ni-rich化・コバルトフリー化)」と「LFPへの移行」という二つの戦略的選択肢を並行して検討することで、DRCリスクへの露出を段階的に低下させる必要がある。コバルト価格の急騰は同時にNMCからLFPへのシフトをビジネス的に有利にするという「市場の自律的な調整メカニズム」を確認しておくべきだ。

投資家・アナリスト

住友金属鉱山(コバルト精製)・JXTG(コバルト関連)のほか、DRC最大生産者であるCMOC(中国)・Glencore(スイス)のコバルト事業の生産・輸出動向が市場価格の最も直接的な先行指標だ。

よくある質問(FAQ)

Q: DRCがなぜコバルトの輸出を制限するのですか?

A: DRCは世界のコバルト生産の74%を担うが、長年にわたってコバルトを原料のまま低価格で輸出してきた。輸出制限の目的は「国内での精製・加工業の育成」と「国際コバルト価格を引き上げることによる歳入増加」という二つだ。

Q: LFP電池はコバルトをまったく使わないのですか?

A: LFP(リン酸鉄リチウム)は確かにコバルトを使用しない。一方NMC・NCA・LCO系はコバルトが必要だ。LFPのシェアが拡大するほどEV向けコバルト需要は減少するが、消費電子・航空機・工具という他の用途は継続するため需要が完全に消えることはない。

Q: 日本のコバルト輸入はどこから来ていますか?

A: 主にコバルトサルフェート(精製品)として中国経由で輸入される。DRCからの粗製品を中国が精製してサルフェート等に加工した後、日本に輸出するというサプライチェーンが主流だ。住友金属鉱山・三井金属等が正極材製造用に購入している。

Q: 航空機エンジン向けコバルト需要はなぜ増えているのですか?

A: コバルト系スーパーアロイ(高温強度に優れた合金)はジェットエンジンの高温部品(燃焼器・タービンブレード)に使われる。中東紛争に伴う軍事需要増加と商業航空の回復(コロナ前水準へ)が、航空エンジン向けコバルト需要を底支えしている。

Q: 来週の注目ポイントは?

A: DRC Q2 2026クォータ配分の確定と中国コバルト在庫統計が最大の焦点だ。在庫の急減が確認されれば価格上昇圧力が強まる。インドネシアのコバルト水酸化物輸出量も代替供給の確認として重要だ。

まとめ — 今週のポイント3つ

- 「DRCの輸出クォータ96,600トン(生産量の45%)という管理が2024年安値から2倍以上の価格回復を実現した」: 単一国の供給管理が世界市場価格を決定するという「資源ナショナリズムの効果」をコバルトは最も端的に示している。

- 「LFP化というコバルト需要の構造的減少」と「LCO・スーパーアロイという需要成長源」が共存している: EVのLFP化でコバルト需要が減少する一方、AIデバイス・航空機・防衛という新興需要が補完する二重構造が、コバルト価格の長期的な「床」を形成している。

- DRCという単一国への74%集中という「地政学的時限爆弾」: コバルト市場は2025年に「一国の政策決定が世界のバッテリーサプライチェーンを止める」という現実を見せた。この教訓がリサイクル投資加速とコバルト使用量削減という産業政策の強力な推進力になっている。

出典・参考情報

- Trading Economics「Cobalt」(4/30: 56,290ドル/T・前年比+67.03%確認)

- Nasdaq / INN「Cobalt Market Forecast: Top Trends for Cobalt in 2026」(2026年入り56,414ドル・DRC詳報)

- Metalshub「Cobalt Market: Supply, Demand, & Price Discovery」(DRCクォータ96,600t・水酸化物価格263%急騰)

- AZoMining「The Cobalt Market: Key Trends in 2026」(LCO成長4.3% CAGR・水酸化物Q4データ)

- Benchmark Mineral Intelligence「Cobalt market commentary」(2025年需要213.5kt・2026年219.6kt予測)

- The Cobalt Institute「Cobalt Market Report 2025」

- INN「Cobalt Market Forecast 2026」

週次レポート_202605232115-300x164.jpeg)

コメント