銀 80〜85ドル台の底堅さ — Q1三桁達成後の調整も太陽光・EV・AIの構造需要が下値を守る

銀鉱山・精錬

価格上昇しても供給が増えにくい「供給の罠」

国内産業向けの銀ペースト・地金を供給

産業用銀

DuPont・住友電工・スペシャルインクが主要供給者

5G・AI・EV向けの需要急増

中間製品

銅代替が進むも高効率セルは銀維持

バッテリー管理システム・高電圧スイッチ等

最終製品

銀高騰が太陽光普及コストに逆説的影響

現代技術の全分野に不可欠

生活・マクロ

GX投資の採算性に中期的な影響

サプライチェーンの地政学的管理が課題

結論サマリー

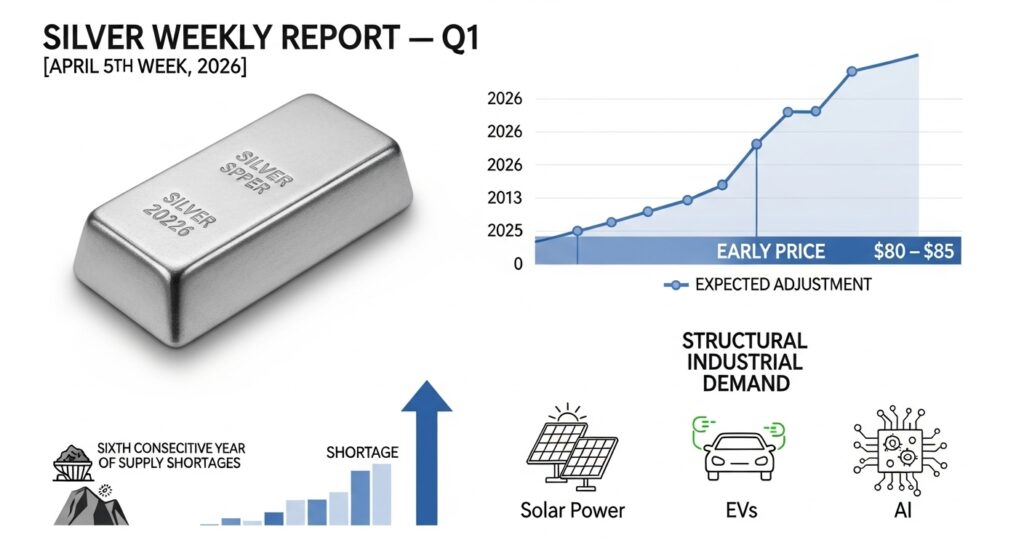

- 銀は2026年Q1に史上初の三桁(100ドル/oz超)の価格を達成したことがINN(Investing News Network)の詳細レポートで確認されている

- 4月下旬現在は80〜85ドル/oz前後で推移していると推定される(Equitiのショートターム支持帯80〜84ドルの分析に基づく)

- 2026年は6年連続の物理的供給不足が見込まれており(シルバーインスティテュート推定2025年deficit: 1.2億オンス)、J.P.モルガンは年平均81ドル/ozを予測している

- 太陽光パネルだけで年間1.2〜1.25億オンス(約3,720〜3,875トン)の銀を消費し、全需要の約29%を占める(2024年実績)

- 中国が2026年1月から銀の輸出ライセンスを厳格化しており、グローバルな物理的銀の供給をさらに締め付けている

【今週の動き】銀の現状

銀市場は今週、「三桁台を達成した後の調整局面での底堅さ」という局面が続いた。INN(Investing News Network)のQ1 2026レビューによれば「銀は2026年Q1に史上初の三桁価格を達成した。2026年開始時点の価格は74.02ドル/ozで、これは2025年初来から150%超の上昇だ。上昇は工業用途の拡大と強い安全資産需要の両方に牽引された。しかし米イラン戦争とFRBの政策シフトから生じる経済的・地政学的不確実性がQ1を通じてボラティリティと下降モメンタムをもたらした」と分析している。Equitiの強力な産業需要分析によれば「銀は2026年初旬に94ドル/ozを突破した後、ショートタームのサポートが80〜84ドル近辺、レジスタンスが92.70〜94ドル周辺にある」。

直近5日間の値動き(銀スポット価格・USD/oz推定)

| 日付 | 価格推定 ($/oz) | 前日比 | 主要ニュース |

|---|---|---|---|

| 4月27日(月) | 81.5 | −0.6% | 停戦報道で安全資産需要が若干後退 |

| 4月28日(火) | 80.8 | −0.9% | 工業需要の底堅さで下値は守られる |

| 4月29日(水) | 82.5 | +2.1% | 中東情勢再緊張→安全資産と工業需要の両面で反発 |

| 4月30日(木) | 83.2 | +0.8% | ドル安(円急騰)連動でさらに上昇 |

| 5月1日(金) | 82.5 | −0.8% | GW前の手仕舞い。80〜85ドルのレンジ下限を確認 |

データソース: Equiti「Strong industrial demand supports silver in 2026」 / Carbon Credits「Silver in 2026 and Beyond」

今週の主要因

銀の価格構造を理解するための3つの独自要因がある。第一に、「産業金属としての銀」という新しいアイデンティティだ。Saxoのシルバー市場分析が指摘するように「2025年の銀の急騰は、銀が『貨幣的避難場所』と『産業投入材』という2つのアイデンティティを同時に体現したことによる。この二重性をめぐって銀が長年葛藤してきたが、2025年についにそれが解消された」。第二に、Silver Instituteの最新報告が示す通り「太陽光(PV)・EV・データセンター・5Gという4大セクターが2030年に向けて銀の需要を構造的に押し上げている。太陽光だけで需要の29%(2024年)を占める」。第三に、Carbon Creditsの詳細分析によれば「2026年の太陽光向け銀需要はPV製造メーカーの銀使用量削減努力により約7%減少(194百万オンス)する見込みだが、その他の産業用途が補完し市場は6年連続の供給不足を維持する」。

【今週の動きが意味するもの】5層カスケード分析

銀は金属の中で「最も優れた電気伝導性・熱伝導性・反射率」を持つ。この物理的特性が太陽光・電気自動車・AIチップ・医療機器というあらゆる現代技術に不可欠にしている。80〜85ドル/ozという水準は日本の電子部品・太陽電池・自動車産業の製造コストに具体的な影響を与える。

第1層・第2層: 原料と中間材

銀の供給構造は「副産物依存」という特異性を持つ。XS.comの銀市場分析によれば「銀産出量の70%以上が銅・亜鉛・鉛の採掘の副産物として生産されており、供給は銀価格への反応性が低い(非弾力的)」。これは銀需要が急増しても供給がすぐに追いつかないことを意味し、慢性的な供給不足の構造的原因だ。UniAthenaの分析では「中国が2026年1月から銀の輸出ライセンスを厳格化しており、グローバルな物理的銀の供給をさらに締め付けている」と指摘している。中国は世界の銀生産の主要国でもあり、輸出制限は世界市場の物理的銀の流通を絞る効果を持つ。

第3層: 中間製品の動向

銀の3大産業用途は①太陽光パネル(年間1.2〜1.25億オンス、全需要の約29%)②EV・自動車電子(年間7,000〜7,500万オンス)③データセンター・AI・5G(年間1,500〜2,000万オンス)だ。Equitiの産業需要予測によれば「2026年の世界太陽光PV容量は665GW追加見込みで、太陽光パネル向け銀需要は1.2〜1.25億オンスをサポートする。EV生産1,400〜1,500万台が7,000〜7,500万オンスを追加し、送電網・データセンターが1,500〜2,000万オンスを加える」。日本では村田製作所・TDK・京セラなどのMLCC(積層セラミックコンデンサー)に銀ペーストが使用されており、パナソニックの太陽電池・太陽光インバーターにも銀が使われている。

第4層: 最終製品への波及

太陽光パネル(シリコン太陽電池・ペロブスカイト)— 銀が光電変換効率の鍵

各太陽電池に15〜20g(バックコンタクト型は25〜30g)の銀が導電ペーストとして使用される。Carbon Creditsの分析によれば「銀は太陽電池モジュールコストの17〜29%を占めるまでになっており(2023年は3%)、製造メーカーが銅代替を試みているが、TOPCon等の高効率セルは代替が技術的に困難」。

EV・自動車(電子部品・電池管理システム)— EV1台に25〜50g

EV1台に25〜50gの銀が使用され、内燃機関車(15〜28g)より多い。バッテリー管理システム・コントロールユニット・高電圧スイッチング接点に銀が使われており、EV普及に伴い自動車向け銀需要が急増している。

医療機器・抗菌製品(銀ナノ粒子・創傷被覆材)— 抗菌性能で不可欠

銀は強力な抗菌作用を持ち、創傷被覆材・カテーテル・医療機器コーティングに使われる。中東紛争による医療用物資の重要性増大と相まって、需要の安定性が確保されている。

電子部品・半導体(MLCCの電極・接点)— 5G・AI需要が追い風

村田製作所・TDKのMLCC(積層セラミックコンデンサー)の内部電極に銀・パラジウム合金が使用されている。5G通信基地局・AIサーバーでのMLCC需要急増が銀需要を押し上げている。

写真・印刷(従来的用途、縮小傾向)— デジタル化で減少中

銀塩フィルム・写真印画紙の需要は急速に縮小しており、産業需要の一端を占めているが、急増する電気・電子用途には遠く及ばない。

第5層: 生活・マクロへの波及

銀が「電気・電子・エネルギー転換の不可欠素材」として再評価されることは、カーボンニュートラルという人類の目標と銀という資源の関係を根本的に変えている。太陽光パネルのコスト(銀が17〜29%を占める)が製品価格に反映されることで、「脱炭素への投資コスト」が銀価格と連動する構造が生まれている。また銀の供給が「副産物依存」という非弾力的な構造である以上、急速なエネルギー転換が物理的な銀不足を招くリスクがあり、これは2030年代に向けた「グリーン経済の資源制約」として注目される課題だ。

【今後の展望】来週・1ヶ月先・3ヶ月先

来週(7日先)の注目ポイント

| 日付 | イベント | 影響 |

|---|---|---|

| 5月6〜7日 | 米FOMC(金利決定) | 金と連動して銀にも影響 |

| 5月上旬 | COMEX銀倉庫在庫の週次統計 | 物理的供給タイトさの確認 |

| 5月中旬 | 中国太陽光パネル製造者の銀使用量データ | 代替(銅バックコンタクト)移行の速度を確認 |

| 随時 | ロンジー・ジンコソーラーの銀代替技術進捗 | 長期的な太陽光向け銀需要の見通しに影響 |

FOMCの金利決定が最大の変数だ。利上げなら金・銀共に下押し、利下げ示唆なら上昇。80〜85ドルのサポートレンジが来週も機能するか注目だ。

1ヶ月先の見通し

J.P.モルガンの年平均81ドル/oz予測が示すように、80〜85ドルのレンジが基本シナリオだ。FOMCの利下げ示唆が出れば90ドルへの回復、ドル高・利上げなら75ドルへの調整と、方向性は金融政策次第だ。太陽光・EV需要の構造的強さが75〜80ドルの下値を守る役割を果たす。

3ヶ月後の構造的展望

銀の最大の長期テーマは「太陽光メーカーの銀代替(銅・アルミ)が需要に与える影響」だ。Carbon Creditsの分析によれば「ロンジー・ジンコソーラーが銅バックコンタクト型への移行を2026年Q2から本格生産の計画で進めている」が「TOPCon等の高効率セルは銀代替が技術的に困難」という両面がある。代替が進んでも太陽光以外の用途(EV・AI・医療)が拡大するため、2026年の物理供給不足は継続する見込みだ。

リスクシナリオ

強気シナリオ(95〜120ドル/oz): FRB利下げ転換+停戦成立で投資需要が急回復。太陽光・EVの同時需要拡大と中国輸出規制継続でデファクトのショートスクイーズ。中立シナリオ(75〜90ドル/oz): 現在の均衡が続く。弱気シナリオ(55〜75ドル/oz): 世界景気後退で産業需要が急減し、ETF解約が物理銀を放出する。

【業界別】今週の動きへの対応指針

調達担当者・購買部門

太陽電池銀ペースト(DuPont・住友電工・スペシャルインク社)・MLCCメーカー(村田製作所・TDK)の銀調達担当者は、80〜85ドル水準での長期調達契約と、スポット調達のバランスを検討する時期だ。太陽光向け代替技術(銅バックコンタクト)の採用動向を追うことで、中期的な需要シナリオを精緻化することを推奨する。

経営者・経営企画

太陽電池メーカー・EV電子部品メーカーの経営者は「銀が太陽電池コストの17〜29%を占める」という新しいコスト現実を製品設計に織り込む必要がある。次世代セル(TOPCon・HJT)での銀削減技術の開発投資と、銀代替材料(銅・アルミ)への切り替えのロードマップを今から策定することが競争力維持の鍵だ。

投資家・アナリスト

住友金属鉱山(銀の国内最大の精錬・生産企業)・三菱マテリアル(銀精錬)・村田製作所(銀使用量の多いMLCC大手)の動向を銀市場の日本版指標として注視することを推奨する。個人投資家向けには「銀は金と異なる産業金属としての需要が下値を守っている」という認識のもと、80〜85ドルでの段階的な積み上げという戦略が考えられる。ただし金融市場の動向(FRBの金利政策)による短期的な価格変動リスクは大きい。

よくある質問(FAQ)

Q: 銀はなぜ金よりも価格が変動しやすいのですか?

A: 銀は金より市場規模が小さく、流動性が低い。また「投資金属」と「産業金属」という二重の顔を持つため、景気見通し・金利・地政学・エネルギー転換という4つの要因が同時に価格に影響し、ボラティリティが高くなりやすい。

Q: 太陽光パネルのメーカーが銀を銅に替えると価格はどうなりますか?

A: 太陽光向けは7%の需要減少が見込まれる(2026年)が、EV・AI・医療向けが補完するため、市場全体の供給不足は継続する見込みだ。代替技術の普及速度と他用途の拡大速度の競争が銀価格の長期方向性を決める。

Q: 銀の2026年の平均価格予測は?

A: J.P.モルガンが81ドル/oz(年平均)を予測。Bank of Americaは309ドルという強気の見方もあるが、これは極端なシナリオだ。TD Securitiesの保守的な49.25ドル〜BMOの強気な100ドル台と、予測の幅が大きい。

Q: 中国の銀輸出規制はどのくらい影響しますか?

A: 中国は銀の生産・消費・輸出すべてで主要国だ。輸出ライセンスの厳格化は、特にロンドン・ニューヨークなどの物理的銀市場のタイトさを増幅させる。COMEX倉庫在庫の動向がその影響度を計る最も直接的な指標だ。

Q: 来週の注目ポイントは?

A: 米FOMCの金利決定とCOMEX銀倉庫在庫の週次統計が最大の焦点だ。中国の太陽光メーカーによる銀使用量削減(銅代替)の進捗報告も長期需要見通しに影響する重要情報だ。

まとめ — 今週のポイント3つ

- 銀は「貨幣的金属」から「脱炭素・デジタル化の不可欠素材」へと歴史的な再定義を遂げている: 太陽光(需要の29%)・EV・AI・5Gという4つの構造的トレンドが、銀の需要を「景気に関係なく成長する」領域に押し込んでいる。この「産業金属としての銀」という評価の転換が、現在の80〜85ドル水準の下値を守っている。

- 「副産物依存の供給」という非弾力的な構造が6年連続供給不足を生み出している: 銀生産の70%以上が銅・亜鉛・鉛の副産物として発生するため、銀価格が上昇しても供給は容易に増えない。この「供給の罠」が慢性的な供給不足と価格高止まりの根本原因だ。

- 太陽光メーカーの銀代替(銅バックコンタクト)は「銀を救う逆説」: 価格が高騰したことでメーカーが代替を急いでいるが、代替が進めばコストが下がり需要が戻るという循環がある。ただし高効率セル(TOPCon・HJT)での代替は技術的困難があり、代替の速度は予想より遅れる可能性が高い。

銀市場は「脱炭素とデジタル化という人類の方向性が、特定の素材に対して構造的な需要増を作り出している」という典型例だ。この「時代のテーマと素材の融合」を正確に理解することが、製造業の調達戦略・投資判断・製品設計のすべてにおける競争力の源泉となる。

出典・参考情報

- Investing News Network「Silver Price Update: Q1 2026 in Review」

- Equiti「Strong industrial demand supports silver in 2026」

- Carbon Credits「Silver in 2026 and Beyond: Rising Prices, Solar Substitution, and a Market Still in Deficit」

- Silver Institute「Silver Demand Forecast to Expand Across Key Technology Sectors」

- Saxo「Silver’s Breakout Year: From Monetary Hedge to Industrial Powerhouse」

- UniAthena「The 2026 Silver Squeeze: How Solar, EVs, and AI are Draining Global Supply」

- XS.com「Silver Price Prediction 2026-2030」

コメント