原料炭(コークス用)PLV HCC 200〜220ドル/t — 高炉製鋼コストとグリーン転換の狭間での5層波及

原料炭採掘

雨季(2〜5月)の供給不安定リスク継続

ただし輸送コスト・距離がプレミアムに

コークス製造

4月中旬に二度目の価格引き上げ実施

原料炭高騰の一部を緩和する効果

高炉・粗鋼

Q2製造コスト増が2026年下期値上げに転嫁

2030年代の商用化が目標

最終製品

自動車・建設・造船向けに転嫁

EU輸出向けに電炉・水素鉄鋼への切り替え加速

生活・マクロ

3〜6ヶ月後のCPI住宅・建設項目に影響

電炉化・水素製鉄への移行インセンティブ強化

結論サマリー

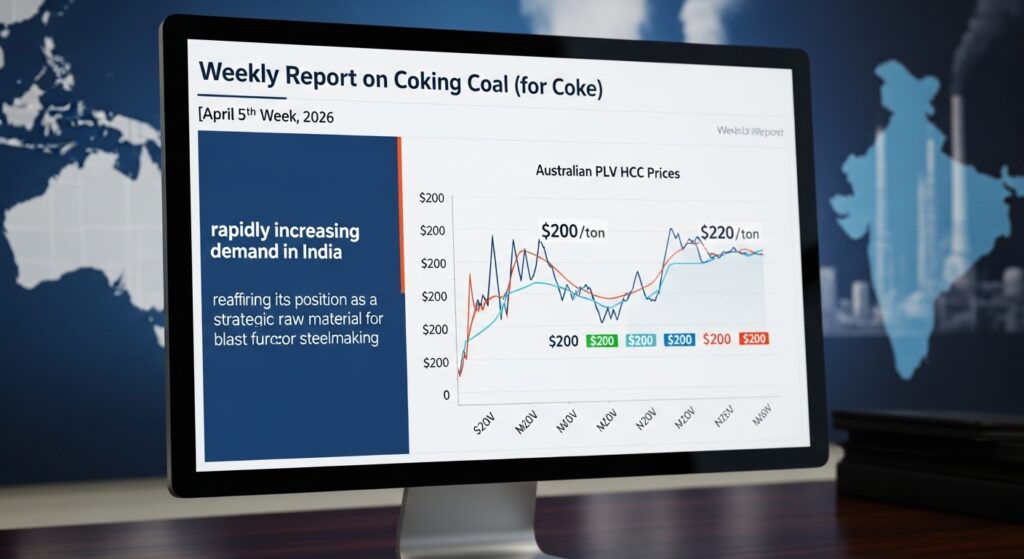

- 豪州産PLV(プレミアムローボラタイル)HCC FOB価格は200〜220ドル/tレンジで推移しており、2024年末の200ドル割れからの緩やかな回復基調を維持している

- インドの製鉄用石炭輸入量が2025年に前年比32%増の7,353万トンと急増しており、JSW Steel・Tata Steel・JSPLの積極的な高炉投資が需要を押し上げている

- 鋼材1トンの製造に原料炭約640kgが必要という需要の硬直性から、高炉製鋼が世界の粗鋼の約70%を占める限り構造的需要は続く

- 豪州クイーンズランド州の気象リスク(洪水・サイクロン)が原料炭の供給ボラティリティの最大要因であり、第二四半期は季節的な供給不安定期にある

- 鋼材コスト上昇の主因として、日本の高炉大手は二度目のコークス価格引き上げ(4月中旬)を受けており、Q2の製造原価上昇が確定的

【今週の動き】原料炭(コークス用)の現状

原料炭市場は今週、急騰でも急落でもない「確実なコスト上昇環境」での推移が続いた。Expert Market Researchのコーキングコール価格レポートによれば、豪州産PLV HCCは2024年末に200ドル/tを下回る水準まで下落したが、その後Q4の5%の回復を経て200〜220ドル/t台での推移が続いている。McKinseyの製鉄業界分析が指摘するように「銀行や政府が新規炭鉱への投資停止を発表しており、コーキングコールのバッテリーの耐用年数と将来の需要低下見通しが投資家を慎重にさせている」という中長期的な供給制約が、現在の200ドル台という水準を下から支えている。XCBGroupの鉄鉱石・鋼材分析によれば、4月中旬に二度目のコークス価格引き上げが行われており、これが鋼材製鉄所の強気な価格姿勢を支持する要因になっている。

直近5日間の値動き(豪州産PLV HCC FOB推定)

| 日付 | 価格推定 ($/t) | 前日比 | 主要ニュース |

|---|---|---|---|

| 4月27日(月) | 210 | ±0 | インド向け需要引き合い継続。GW前の買い控えで静かな展開 |

| 4月28日(火) | 212 | +1.0% | 二度目のコークス価格引き上げ確認→高炉コスト上昇が明確化 |

| 4月29日(水) | 215 | +1.4% | クイーンズランド州の気象警報発令で供給不安感が高まる |

| 4月30日(木) | 213 | −0.9% | 供給警報解除で買い戻しが後退。利食い売り |

| 5月1日(金) | 210 | −1.4% | 連休前の手仕舞い。200〜220ドルのレンジ上限近くで週末 |

データソース: Trading Economics – Coking Coal / Argus Media Ferrous Markets / Expert Market Research Coking Coal Price Report

今週の主要因

今週の原料炭相場を理解するための3つのポイントがある。第一に、Technavioの製鉄市場分析が整理するように、「高炉・転炉(BF-BOF)法が世界の粗鋼生産の約70%を占め、代替可能なスケーラブルな手段がない」という需要の硬直性が200ドルの下値を守っている。製鋼1tに原料炭約640kgが必要という技術的な制約は、電炉が大幅に普及するまで変わらない。第二に、Expert Market Researchの詳細レポートによれば、インドの製鉄用石炭輸入量が2025年に前年比32%増の7,353万トンに急増しており、JSW Steel・Tata Steel・JSPLなどインド大手鉄鋼メーカーの積極的な高炉投資が需要を構造的に押し上げている。第三に、豪州クイーンズランド州の雨季(2〜5月)という季節的な供給不安定要因が現在進行中であり、洪水・サイクロンによる採掘・鉄道輸送障害が常に価格の上振れリスクとして意識されている。

【今週の動きが意味するもの】5層カスケード分析

原料炭(コークス用)は高炉製鋼の「命綱」だ。代替手段のない製鉄プロセスに縛られる限り、200〜240ドルという高水準は日本の高炉各社の原価構造に直接作用し続ける。製鋼コストへの転嫁、グリーンスチールへのシフト、電炉化という3つの対応の方向性が同時に模索されている局面だ。

第1層・第2層: 原料と中間材

原料炭のサプライチェーンは豪州(60%以上の輸出シェア)が圧倒的に支配している。BHP・三菱・Anglo American連合のGoonyella Riverside・Saraji等の豪州炭鉱が主要供給源であり、日本の高炉各社(日本製鉄・JFEスチール)は長期契約(QQ契約:四半期ごとのプライスリビジョン)を通じて調達している。このQ2交渉が今週〜来週にかけて佳境を迎えており、今週の相場水準(200〜220ドル/t)がQ2の四半期調達価格のベンチマークとして機能する。McKinseyのレポートが指摘するように、「新規炭鉱への長期投資を控える金融機関・政府の姿勢」が中長期的な供給制約要因となっており、需要が電炉化で徐々に減少しても、供給減少のペースがより速ければ価格は高止まりする可能性がある。

第3層: 中間製品の動向

原料炭→コークス(焼成)→高炉での還元→銑鉄→転炉での精錬→鋼材というバリューチェーンにおいて、コークス炉の運転コストが原料炭価格に連動して上昇している。XCBGroupの分析によれば、4月に入って二度のコークス価格引き上げが実施されており、これが高炉各社の4〜6月(Q2)の製造コスト増加を確定させた。鋼材メーカーは鉄鉱石100〜110ドル+原料炭200〜220ドルという組み合わせで「二重のコスト増」に直面しており、この製造コストを鋼材販売価格に転嫁するための価格交渉が2026年下半期に向けて本格化する。

第4層: 最終製品への波及

高炉鉄鋼(日本製鉄・JFEスチール・神戸製鋼)— Q2製造コストが確定的に上昇

原料炭Q2調達価格の確定により、4〜6月の高炉製造コストが前四半期比で上昇することが明確になった。この上昇分が鋼材価格改定交渉(2026年下半期)に転嫁される方向だ。

自動車メーカー(トヨタ・ホンダ・日産)— 原料炭→鋼板というコスト波及が続く

原料炭の高止まり→コークスコスト増→高炉製造コスト増→鋼板値上げという連鎖が継続しており、2026年下半期の自動車鋼板価格交渉に明確な上昇圧力を与えている。

建設業(大成・清水・鹿島)— 鉄骨・形鋼の市中価格が上昇基調を維持

高炉コスト増が鋼材価格に転嫁されることで、建設向け鉄骨・H形鋼の調達コストが引き続き上昇圧力を受ける。工事費増加を受注価格に転嫁できない下請け・中小ゼネコンの採算悪化が懸念される。

インド鉄鋼(JSW Steel・Tata Steel・JSPL)— 原料炭需要の急増が価格を支持

インドの急速な鉄鋼増産(JSW Steelが2027年に4,200万t能力を目指す)が豪州産原料炭の需要を構造的に押し上げており、日本の調達競争にインドが参入してきた形だ。

水素還元製鉄(将来)— 高コスト環境が水素鉄鋼への移行を加速

McKinseyの指摘通り「高価な原料炭は水素還元技術の相対的な競争力を高め、グリーン転換を早める」という逆説的な効果がある。日本製鉄のCOURSE50(水素活用高炉)プロジェクトへの投資加速にも影響を与えている。

第5層: 生活・マクロへの波及

原料炭コストの上昇は、鋼材→建設費→住宅価格・インフラコストという経路で3〜6ヶ月後に消費者物価に波及する。また、製鉄プロセスから排出されるCO₂の削減義務(EUのCBAM・日本の炭素税検討)が原料炭に「追加コスト」を付加する方向に動いており、将来的な原料炭の実質コストはさらに高くなる構造にある。この「炭素コストを含んだ原料炭」の実質価格上昇が、電炉化・水素製鉄への移行インセンティブをさらに強化するという中長期の流れが加速している。

【今後の展望】来週・1ヶ月先・3ヶ月先

来週(7日先)の注目ポイント

| 日付 | イベント | 影響 |

|---|---|---|

| 5月上旬 | Q2原料炭四半期契約価格の確定報告 | 日本製鉄・JFEのQ2コスト確定 |

| 5月7〜8日 | クイーンズランド州気象状況 | 洪水なら供給不安から価格急騰リスク |

| 5月中旬 | インド鉄鋼需要統計の発表 | インドの調達圧力を確認 |

| 随時 | 中国の製鉄用石炭在庫・輸入統計 | 中国の需要変化が価格に影響 |

Q2の四半期契約価格確定と、豪州の気象状況が来週の最大の焦点だ。クイーンズランドで新たな洪水・サイクロン警報が発令されれば、即座に220〜240ドル台への急騰リスクがある。

1ヶ月先の見通し

5〜6月は豪州の雨季が終わりに向かう時期であり、供給の安定化に伴って価格は200〜215ドルに落ち着く可能性がある。一方でインドの継続的な需要増加が下支えとして機能する。日本の高炉各社のQ2調達価格が確定した後は、Q3(7〜9月)に向けた次の交渉フェーズが始まる。

3ヶ月先の構造的展望

原料炭市場の3ヶ月後の最大の変数は「電炉化の速度」と「新規炭鉱投資の動向」だ。中国の電炉比率が現在の12%から18%に拡大する(2030年目標)ことで、長期的な製鉄用石炭需要は減少に転じる可能性があるが、インド・ASEAN・アフリカなどの発展途上国でのBF-BOF投資がこれを相殺する。Technavio Market Reportが指摘するように「アジア太平洋地域が予測期間の成長の60.3%に貢献する」という見通しは、原料炭需要の地政学的な重心がアジアにある現状を反映している。

リスクシナリオ

強気シナリオ(PLV HCC 250〜300ドル/t): 豪州クイーンズランドで大規模洪水が発生し、Q3の供給量が大幅減少。インド・日本・欧州の需要急増が重なる。中立シナリオ(190〜225ドル/t): 現在の均衡が継続。インド需要の増加と豪州供給の緩やかな回復がバランスする。弱気シナリオ(160〜190ドル/t): 中国の電炉化が想定より速く進み、原料炭需要が減少する。新規炭鉱開発が進んで供給が拡大する。

【業界別】今週の動きへの対応指針

調達担当者・購買部門

日本の高炉メーカーの原料炭調達担当者は、Q2の四半期契約価格がまもなく確定する局面だ。豪州産だけでなく、カナダ産・米国産(ハンプトンローズFOB)・モンゴル産の代替調達先との交渉を並行して進め、調達先の多様化を維持することが重要だ。クイーンズランド産の季節的供給不安定性(雨季)への備えとして、在庫水準を適切に管理しておく必要がある。

経営者・経営企画

日本製鉄・JFEスチールの経営者にとって、原料炭の高止まりは「鋼材値上げを実施する正当性」の最大の根拠だ。建設・自動車業界への価格転嫁交渉において、原料炭コスト(640kg/t×200〜220ドル)と鉄鉱石コストを合わせた「製造コストの実額」を示した上で、値上げ幅の合理性を説明する資料を今から整備すべきだ。同時に、電炉化・水素製鉄への投資計画を対外的に明示することが、グリーン製鋼のプレミアム訴求と将来的な原料炭依存脱却を両立させる戦略的コミュニケーションとして重要だ。

投資家・アナリスト

BHP・Anglo American・Glencore(原料炭事業)・三菱商事・三井物産(豪州炭鉱権益)は原料炭高止まりの受益者だ。日本製鉄の決算では原料炭コストの四半期変動と鋼材価格の転嫁率が最重要の分析指標になる。水素製鉄・COURSE50への投資加速が中長期的な競争力再構築の観点から評価されるかどうかも注目点だ。

よくある質問(FAQ)

Q: 今週の原料炭(コークス用)はなぜ200〜220ドル台で推移しているのですか?

A: インドの原料炭輸入急増(前年比32%増)による需要増加と、豪州クイーンズランド州の雨季による供給不安定リスクが価格を下支えしているためだ。新規炭鉱への投資手控えという中長期的な供給制約も200ドルの床を維持する要因だ。

Q: この価格水準はいつまで続きますか?

A: インドの高炉投資が継続する限り需要の下支えが続く見込みだ。豪州の雨季が終わる6〜7月以降は供給が安定し、190〜215ドルへの緩やかな軟化も考えられるが、急落は想定しにくい。

Q: 日本の高炉メーカーへの影響は?

A: 鋼材1tに640kgの原料炭が必要であり、200〜220ドル/tの水準は高炉の製造コストに1t約140〜160ドル(約22,000〜25,000円/t)の原料炭コストを課す計算になる。鉄鉱石コストと合わせて製造コスト全体が2023年以前の水準を大幅に上回っている。

Q: 水素製鉄への転換で原料炭は不要になりますか?

A: 水素還元製鉄(COURSE50・HYBRIT等)は2030年代以降の商用化が目標であり、2026年時点では原料炭の代替にはなっていない。高炉が主流の間は原料炭の需要は続く。ただし高価な原料炭が水素製鉄の相対的競争力を高め、転換を早める効果はある。

Q: 来週の注目ポイントは?

A: Q2原料炭四半期契約価格の確定報告とクイーンズランド州の気象状況が最大の焦点だ。洪水リスクが現実化すれば、即座に220〜240ドル台への急騰が起きる可能性がある。

まとめ — 今週のポイント3つ

- 「鋼材640kgを作るために原料炭640kgが必要」——この物理的制約が200ドルの床を守る: 電炉化・水素製鉄が本格化するまで、BF-BOF(高炉転炉)法が世界の粗鋼の70%を占める限り、この需要の硬直性は原料炭価格の強固な下値を形成し続ける。

- インド需要の急増は「日本の調達競合」の新ステージ: JSW Steel・Tata Steelの積極投資がアジアの原料炭需要を構造的に押し上げており、日本の高炉各社が豪州産炭鉱の取り合いに「インドという新たな競合」と直面していることを忘れてはならない。

- 高コスト原料炭は「グリーン転換の触媒」: McKinseyが指摘する通り、原料炭価格が高止まりするほど水素製鉄や電炉化の相対コストが競争力を持つ。現在の200〜220ドル台は「転換投資を今すぐ正当化する水準ではないが、着実に閾値に近づいている」という分岐点にある。

原料炭市場は「産業用不可欠資源」と「脱炭素への圧力」という相反する力の間で揺れている。日本の高炉産業が今後10〜15年でどのような技術転換を実現するかが、この素材の需給と価格を中長期的に決定する最大の変数だ。

出典・参考情報

- Expert Market Research「Coking Coal Price Trend 2026」

- McKinsey「High coking coal prices provide glimpse into steelmaking’s future」

- Technavio「Metallurgical Coal Market Growth Analysis 2026-2030」

- XCBGroup「Iron Ore Climbs Above $108 Per Tonne(コークス価格引き上げ情報含む)」

- Trading Economics「Coking Coal Price」

- Argus Media「Coking / Metallurgical Coal Prices」

- 日刊鉄鋼新聞「東京製鉄の事業戦略・鉄鋼業界ニュース」

_週次レポート_202605301030-300x164.jpeg)

週次レポート_202605082218-300x164.jpeg)

_週次レポート_202605170818-300x164.jpeg)

_週次レポート_202605170824-300x164.jpeg)

コメント