天然ガス・LNG — JKM前年比+47%、カタールfm宣言とEU争奪が電力コストを直撃

原料

中間材

中間製品

最終製品

生活・マクロ

結論サマリー

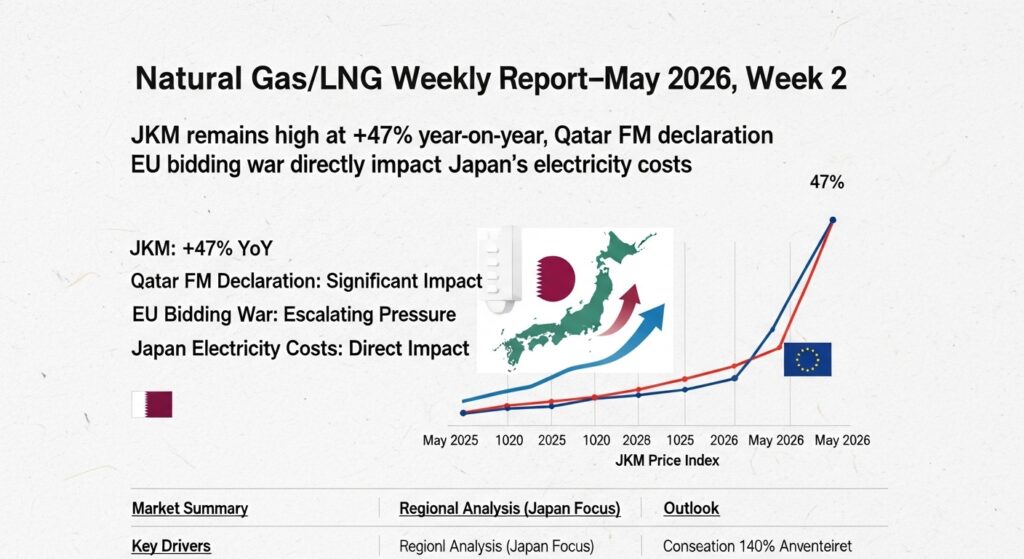

LNGスポット指標のJKM(ジャパン・コリア・マーカー)は5月7日時点で16.84ドル/MMBtuと前年比47%高の水準を維持した。

日本のLNG輸入はホルムズ海峡経由が6.3%と原油の93%に比べて大幅に低く、「LNGは原油より影響が小さい」と受け止められがちだが、実態は三つの見えにくいリスクが重なっている。

カタールエナジーが3月4日にフォースマジュールを宣言してLNG生産を停止し、JERA・東北電力・関西電力向けの長期契約分が止まったこと、欧州が冬場の貯蔵補充のためスポット市場でJKM争奪に参入していること、そして米国ヘンリーハブとJKMのスプレッドが約16ドルに拡大し日本の電力コストが米国産でも高止まりすることだ。

発電用LNG在庫は4月26日時点で216万トンと依然水準を保っているが、5月の平均LNG輸出量は4月の過去最高から軟化しており、夏場の電力需要増が加わると需給の綱渡りが続く。

今後の焦点はカタールのラスラファン施設の復旧タイミングとホルムズ和平交渉の行方で、秋以降の日本の電気料金がこの二点で決まると言っても過言ではない。

今週の動き

LNG市場は今週、原油市場と同じく米イラン停戦交渉の進捗に翻弄されながら、その影響が三つの地域指標で異なるかたちで現れるという構造的な特徴を見せた。

最も注目すべきは、JKMとヘンリーハブのスプレッドが約16ドル/MMBtuに拡大しているという事実だ。

米国内では国内供給が潤沢でヘンリーハブが2.79〜2.81ドル/MMBtuと低位安定しているのに対し、アジアのスポット市場ではカタール産の供給喪失を補うべくJKMが高止まりを続けている。

EIA(米国エネルギー情報局)はカタールのラスラファン停止と欧州の需要増により、アジアのJKMが封鎖前比51%上昇し、欧州TTFが35%上昇したと報告している。

直近5日間の値動き

4月29日(火)、北東アジアのスポット需要が弱含み、JKMは16ドル台後半まで下落した。

4月30日(水)には中東情勢の悪化懸念が再燃し、16ドル台後半から18ドル台前半まで急反発した。

5月4日(月)、イランのUAE攻撃でブレント原油が急騰すると、LNGも連動してJKMが強含む展開となった。

5月6日(水)は米イランの停戦覚書交渉進展の報道でTTFが約8%急落し€43/MWh以下まで沈み、JKMも上値を削った。

5月7日(木)はJKMが16.84ドル/MMBtuで引け、前日比は小幅変化にとどまった。

金曜にかけてイランとの交渉が難航していることが改めて確認され、JKMは17ドル台回復を窺う動きとなっている。

今週の主要因

第一の要因は、カタールのフォースマジュール宣言の継続だ。

3月2日のラスラファン施設へのドローン攻撃を受け、カタールエナジーは3月4日にフォースマジュールを宣言し、LNG生産を停止した。

世界LNG供給の約20%を占めるカタールの停止は、アジア向け長期契約の80%超を依存していた買い手に深刻な影響を与えており、スポット市場での調達争奪戦が継続している。

第二の要因は欧州の積極的なスポット調達だ。

欧州のガス貯蔵量は現在34%前後で、5年平均の41%を大幅に下回っており、冬前の貯蔵補充のためEUがアジアのスポット市場に参入し続けている。

第三の要因は米国LNG輸出の季節的な制約だ。

米国は4月に過去最高の18.8 Bcfd(10億立方フィート/日)を輸出したが、5月は春の定期メンテナンスで平均17.4 Bcfdに軟化しており、代替供給としての力強さに欠ける局面だ。

5層カスケード分析

天然ガス・LNGの価格高止まりは、発電コストを通じて製造業の全セクターに影響が及ぶという、原油よりも広範な波及構造を持っている。

第1層と第2層: 原料と中間材

日本のLNG調達の特徴は、原油とは異なる多角化の進み具合と、それでも残るカタールリスクにある。

日本のLNG輸入先はオーストラリアが39.7%と最大で、マレーシア14.8%、ロシア8.9%と続き、ホルムズ海峡経由の輸入はカタール5.3%・UAE1.0%の計6.3%にとどまる。

この6.3%に対し、資源エネルギー庁は電力・ガス会社が400万トン弱の在庫——ホルムズ経由の1年分に相当——を保有していることを確認しており、「短期的には安定供給に支障をきたす状況にはない」としている。

ただし、カタールのラスラファン停止は長期契約ベースでJERA・東北電力・関西電力の調達に穴を開けており、これをスポット市場で埋めるための追加コストがJKM水準で発生している。

JERAは2026年2月にカタールエナジーと2028年から27年間・年300万トンの長期契約を締結したばかりだが、現時点ではフォースマジュールの影響でこの新契約の分は動いていない。

JOGMEC(石油天然ガス・金属鉱物資源機構)の週次報告によれば、4月26日時点の発電用LNG在庫は216万トンで前週比6万トン減少しており、緩やかな在庫消耗が続いている。

第3層: 中間製品

天然ガスを直接原料として使う中間材では、LNG価格高騰がメタノール・アンモニア・肥料などへ波及する。

特にメタノールはLNGを主原料とするため、JKM上昇は直接のコストプッシュとなり、接着剤・樹脂・塗料などの製造コストへと連鎖する。

アンモニア製造においても天然ガスが主原料となるため、化学肥料を含む農業用資材の国際価格に上昇圧力がかかっている。

国内の電力消費の約3割をLNG火力が担う構造上、電力コスト全体が中間製品の製造コストの底上げ要因となっており、省エネ投資を行っていない中小規模の工場への影響が特に大きい。

第4層: 最終製品への波及

電力会社(発電コスト)

東京電力・関西電力・中部電力などの電力大手はLNG火力の燃料費上昇をすでに想定原価に組み込んでいる。 電気事業連合会の森望会長は「燃料高騰の影響は本格的には7〜8月の電気料金に出てくる可能性がある」と4月23日に明言しており、夏の料金改定が製造業の電力コストに直接跳ね返る。

都市ガス会社

東京ガス・大阪ガス・東邦ガスは原料費調整制度のもとでLNG価格を毎月の料金に反映している。 JKM上昇が続く限り、家庭用・業務用・工業用の都市ガス料金は高止まりが継続する見通しだ。

データセンター・半導体工場

AI需要に伴う電力消費が急増するなかで、電力コストの上昇はデータセンターの運営費を直撃している。 ソフトバンクや楽天が計画する国内大型データセンターは電力コスト試算を見直し、再エネ調達の前倒しを検討する動きが出ている。

化学・素材メーカー

天然ガスを直接原料とするメタノール・アンモニア系の化学品のコスト上昇に加え、電力コスト増が工場全体の製造原価を押し上げている。 LNG価格の高止まりが続けば、エチレンプラントのエネルギーコスト増加により、すでに減産中の石油化学各社の採算がさらに悪化するリスクがある。

鉄鋼・セメント

高炉や電気炉、セメントキルンでの天然ガス・LNG使用は補助燃料として位置づけられるが、電力料金の上昇がコスト全体を押し上げている。 日本製鉄・JFEスチール・太平洋セメントなどはエネルギーコスト転嫁を顧客交渉の主要議題としている。

第5層: 生活・マクロへの波及

電気料金と都市ガス料金の上昇は、家計の光熱費を直撃する最も身近なLNG高騰の影響だ。

現在は政府の電気・ガス補助金が価格上昇の一部を吸収しているが、7〜8月にかけて補助が段階的に縮小される見込みで、家計の実質負担は夏以降に本格的に増加する。

日本のLNG消費は電力向けが年間3,700万トン、都市ガス向けが年間2,500万トンに達し、合計6,200万トンが生活インフラと産業活動を直接支えている。

JKMが前年比47%高い水準で推移する状況は、第7次エネルギー基本計画が「カーボンニュートラル後も重要エネルギー」と位置づけた天然ガスの安定調達という国家課題が、外交リスクと表裏一体である現実を改めて浮き彫りにしている。

今後の展望

カタールラスラファンの復旧時期と欧州の冬前補充需要のピークが、夏のJKM水準を決める二大変数だ。

来週の注目ポイント

米イランの停戦交渉の行方が引き続きJKM・TTFの方向感を決める最大要因だ。

交渉妥結の報道が出ればTTFとJKMは水曜の急落型の下落を再現する可能性があり、逆に決裂なら再び上値を試す展開となる。

EIAが週次のガス在庫報告(Natural Gas Storage Report)を木曜に公表する予定で、米国国内の需給と輸出余力を確認する材料となる。

JOGMEC は週次のJKM・TTF・HH指標まとめを毎週掲載しており、7日掲載分の最新レポートで今週後半のJKM動向が確認できる見通しだ。

1ヶ月先の見通し

6月にかけての主な変数はカタールの復旧と欧州の夏場需要だ。

カタールエナジーがフォースマジュールを解除してラスラファンの生産を再開すれば、JKMに対する下押し圧力がかかる。

一方、欧州はGas Infrastructure Europeのデータが示すように冬越し後の貯蔵量が5年平均を大きく下回っており、夏の補充需要でスポット市場への参入が続く可能性が高い。

米国からの新規LNG生産能力増強として、Golden Pass(Trains 1-2)とCorpus Christi Stage 3(Trains 5-7)が4〜12月にかけて稼働を予定しており、これが軌道に乗ればアジアへの追加供給が見込める。

6月のJKM想定レンジは、カタール復旧・ホルムズ再開なら12〜14ドル/MMBtu、長期膠着なら18〜20ドル/MMBtu、再激化なら20ドル超と幅広い。

3ヶ月先の構造的展望

8月末に向けた中期展望では、日本が抱えるLNG調達の二重リスクが鮮明になる。

第1のリスクは「6.3%のホルムズ依存」ではなく「スポット市場経由の波及」だ。

ホルムズ経由の直接依存は少ないが、カタールのフォースマジュールにより長期契約が止まり、その穴をJKM高値のスポットで埋め続ける構造が定着すれば、実質的な調達コストは上昇し続ける。

第2のリスクは欧州との競合の長期化だ。

欧州貯蔵量が低水準にある限り、アジアのスポット市場にTTFとJKMの裁定機会が継続し、欧州買い手が高値でLNGを引き合うことでJKMの下値が切り上がる構造が続く。

日本企業には、豪州・マレーシア・米国との長期契約のポートフォリオ強化と、国内の省エネ・再エネ活用によるLNG依存度低減を同時に進める構造的対応が中期的な課題として浮上している。

リスクシナリオ

上方リスクはカタールの復旧長期化だ。ラスラファン施設の損傷が当初見込みより深刻で修復に3か月以上要する場合、JKMは20ドル/MMBtuを再び試す可能性がある。

下方リスクは米イラン和平合意の急進展だ。ホルムズが再開されカタールも生産を再開すれば、JKMは急落し12ドル/MMBtu台に向かうシナリオがある。

独自リスクは豪州Ichthys LNGのストライキだ。4月24日に価格上昇の要因となった同施設での労働争議が実際のストライキに発展した場合、オーストラリア産依存度39.7%の日本は調達先の選択肢が一気に狭まる。

業界別の対応指針

調達担当者

JKM16〜18ドル/MMBtuの水準は過去のスポット相場と比べて依然として高く、スポット調達の比率を引き下げ長期契約の安定比率を高める方向への戦略的転換を加速させる局面だ。 JERAがカタールエナジーとの新長期契約で2028年分の手当てを進めたように、2〜3年後の調達について今から交渉テーブルに着くことが実務的な優先事項となる。 豪州・マレーシア・米国産のポートフォリオ比率を点検し、一国への偏りがあれば分散を進めることで、カタール型のフォースマジュールリスクへの耐性を高めておきたい。

経営者

電力コストの上昇が製造コストの恒常的な押し上げ要因となる環境が続く前提に立ち、自家発電・オンサイト再エネ・省エネ投資の事業計画への組み込みを判断する時期に来ている。 7〜8月の電気料金本格上昇前に、現在の補助金環境での電力単価を固定するPPA(電力購入契約)の締結を検討することも一つの選択肢だ。

投資家

JKMとヘンリーハブの約16ドルのスプレッドは、米国産LNGをアジアに届ける液化・輸送事業者の収益機会を示している。 米国LNGプロジェクト関連の株式(チェニエール・エナジー等)や、豪州LNG資産を持つ総合商社(三菱商事・三井物産)がアウトパフォームしやすい局面だ。

よくある質問

Q1: 「LNGはホルムズ依存が低い」と聞きましたが、なぜ価格が上がるのですか?

日本のLNG輸入のホルムズ経由は6.3%ですが、世界最大のLNG輸出国カタールがフォースマジュールを宣言し生産を停止しています。 カタール産の空白をスポット市場で補う需要が増え、JKMが前年比47%高の水準に押し上げられています。

Q2: 日本の発電用LNG在庫はどれくらい残っていますか?

4月26日時点で216万トンが確認されており、前週比6万トン減の水準です。 電力・ガス会社は400万トン弱をホルムズ依存分の1年相当として保有しており、短期的な不足は今のところ想定されていません。

Q3: ヘンリーハブが安いのに、なぜ日本のLNG調達コストは高いのですか?

米国産LNGは液化・輸送コストが上乗せされ、アジア着でJKM水準の価格となります。 現在JKMとヘンリーハブの差は約16ドル/MMBtuまで開いており、液化・船舶コストに加えて供給ひっ迫のプレミアムが加算された結果です。

Q4: カタールのLNG生産はいつ再開しますか?

カタールエナジーは3月4日のフォースマジュール宣言以降、公式な復旧時期を明らかにしていません。 ホルムズ海峡の情勢安定とラスラファン施設の修復状況が前提となるため、現時点では見通しに高い不確実性があります。

Q5: 来週のLNG市場で注目すべき点は何ですか?

米イラン停戦交渉の結果と、EIAの週次ガス在庫報告が主な焦点です。 加えてカタールエナジーのフォースマジュール解除に関する公式発表があれば、JKMを大幅に動かす材料となります。

まとめ

今週のLNG市場は三つの見えにくいリスクの重なりを改めて示した。

第1のポイントは「ホルムズ依存6%」という数字が安心材料ではなく、カタールのフォースマジュールと世界のスポット市場を通じた間接的影響を捉えていないという点だ。

直接依存度は低くても、世界LNGの20%を担うカタールが停止した影響はJKM47%高として日本の電力コストに確実に届いている。

第2のポイントは欧州との構造的なスポット争奪が当面続くという点だ。

欧州の貯蔵量が5年平均を大幅下回る状況では、夏の補充需要でTTFとJKMが高水準で均衡し続ける。JKMの下限は欧州の貯蔵回復ペースが決める面が大きくなっている。

第3のポイントは、7〜8月の電気料金本格改定が製造業の収益計画に直結するという点だ。

JERA・東京電力・関西電力が今後示す燃料費調整単価の改定内容を、製造コスト計画の前提として早期に把握し、電力コスト上昇分を製品価格交渉の根拠として準備しておくことが調達・経営の両面で急務だ。

コメント