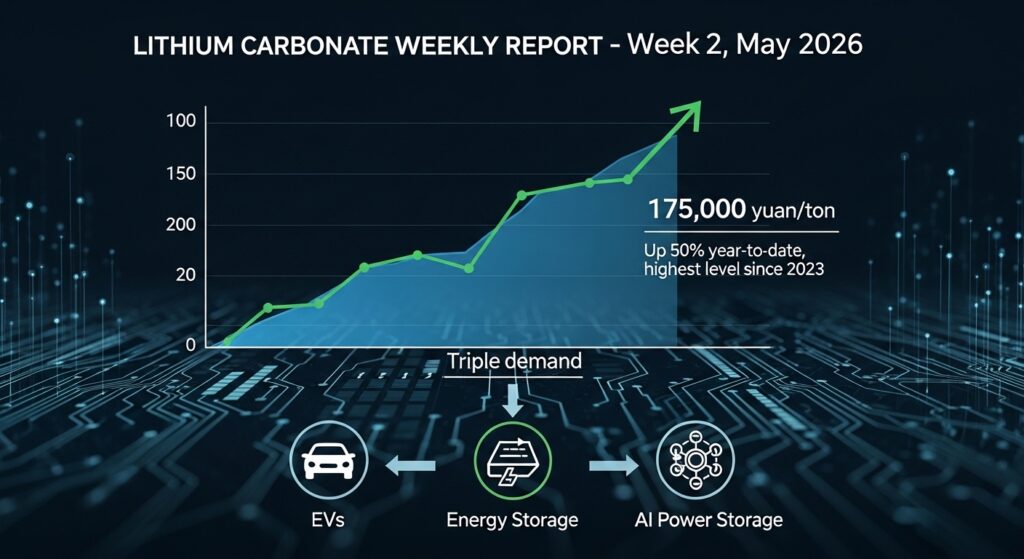

炭酸リチウム — 中国スポット175,000元/tで年初来+50%・2023年以来の高値圏、EV・蓄電池・AI電力貯蔵の三重需要が市場を塗り替える

原料

中間材

中間製品

最終製品

生活・マクロ

結論サマリー

中国の電池グレード炭酸リチウム(99.5%以上)のスポット価格は5月に175,000元/tを超え、年初来でほぼ50%の上昇を記録し、2023年以来の最高水準に近づいている。

これは2025年後半にV字回復した流れが2026年に加速したものであり、2025年6月末の底値58,000元/tから3倍超への回復という劇的な価格反転だ。

最大の押し上げ要因は三重の需要拡大だ。

第一に、3月初め以来の原油・エネルギー製品価格の急騰が大規模経済における新エネルギー車(NEV)の需要見通しを後押しし、BYDが2026年の海外販売目標を130万台から150万台に上方修正した。

第二に、北京が2027年までに全国のEV充電容量を180GWに倍増させると発表したことで、電力インフラ投資が炭酸リチウム需要を押し上げている。

第三に、AI企業やハードウェア製造業者によるデータセンターの電力貯蔵システム向け需要が新規に加わっており、これらのシステムはEVよりも多くのリチウムを必要とする。

一方で構造的な供給側の変化も重要だ。CATLはナトリウムを主原料としたEV電池の大規模量産を2026年末に開始すると発表しており、これは中長期的にリチウム依存を分散させる動きとして市場の注目を集めている。

日本の電池産業(パナソニック エナジー・PPES・GSユアサ)・EV/HEVメーカー(トヨタ・ホンダ・日産)にとって、炭酸リチウムの急回復は調達コスト計画の前提を根底から変えるリスクとして浮上している。

今週の動き

炭酸リチウム市場の5月第2週は、年初来+50%という価格水準を維持しながら、中東停戦交渉の進展という外部要因が「NEV需要の強さ」という観点でリチウム相場にポジティブに作用している週となった。

4月末に175,000元/tと3か月ぶりの最高値となった後、5月に入っても同水準を維持・上昇基調が続いており、2025年後半からの需給引き締まりのトレンドが加速している。

停戦期待が高まる局面では「エネルギーコスト緩和→NEV需要回復→リチウム需要期待増」という連鎖で買いが入りやすい環境が続いており、地政学的なセンチメントとリチウム価格が正の相関を持つという珍しい構造が生まれている。

直近5日間の値動き

炭酸リチウムの中国スポット価格は日次での大幅変動より月次トレンドで方向感が出る素材であり、今週の主要な変化を需給動向から追う。

5月4日(月)、GW明けに中国市場でのNEV販売データ(4月分)が確認され、BYDを中心とした旺盛な販売実績がリチウム需要の底堅さを裏付けた。

5月5日(火)から6日(水)にかけて、停戦交渉の楽観が高まる中でエネルギー費用の低下観測がNEVコスト改善として需要を強化する材料となった。

5月7日(木)・8日(金)はイランの反発報道後も、175,000元/t前後の水準を維持して週を終えた。

5月第2週通じて、DCE(大連商品取引所)の炭酸リチウム先物は現物と連動して高水準を維持しており、市場参加者の間で「175,000元の定着」という認識が広まりつつある。

今週の主要因

第一の要因は、NEV(新エネルギー車)需要の構造的拡大だ。

中東情勢による原油価格の急騰が、エネルギーコスト分散手段としてのEV・PHEVへの関心を世界規模で高めており、中国・欧州・アジア各国でNEV販売が加速している。

2026年の中国NEV販売台数は1,500万台超が見込まれており、1台あたり平均50〜80kg(LFP系30〜50kg)のリチウム使用量が価格を下支えする。

第二の要因は、エネルギー貯蔵市場の急拡大だ。

2025年後半に需要急増が始まったエネルギー貯蔵用リチウム電池の需要は2026年に入ってさらに拡大しており、EVとの二本立て需要がリチウムの供給吸収を加速させている。

北京の2027年EV充電容量180GW倍増計画に伴う系統連系用蓄電池の需要増は、中国国内だけで年間数万トン規模の追加リチウム需要を生み出す見通しだ。

第三の要因は、供給側の生産整理の進行だ。

2025年には中国国内の時代遅れの生産能力を排除することを目的とした過剰生産防止政策が実施され、CATLの建夏沃鉱山の閉鎖など供給ショックが生じた。

2026年の海外生産能力は30〜35万トンに拡大する見込みだが、需要の伸び(エネルギー貯蔵+NEV)がこの供給増を吸収して引き続き需給が均衡・引き締まった状態を維持している。

5層カスケード分析

炭酸リチウムはEV・スマートフォン・家庭用電池・電力貯蔵という現代の電池産業の根幹原料であり、その価格動向は製造業・インフラ・消費者生活に広く波及する素材だ。

第1層と第2層: 原料と中間材

炭酸リチウムの供給源と価格形成の理解が調達計画の基礎となる。

世界最大のリチウム産出国はチリ・中国・オーストラリア・アルゼンチンであり、チリの塩湖(リチウムブライン)が最も低コスト(5万元/t未満)の生産地だ。

炭酸リチウムはリチウムブラインや鉱石から精製され、電池グレード(99.5%以上)と工業グレードに分けられる。

中国市場では2025年の供給過剰の反省から生産調整が進んでいるが、2026年の海外生産能力(アフリカ・南米・豪州・北米合計で30〜35万t)が本格稼働すれば中期的な供給増加圧力が再浮上する可能性がある。

175,000元/t(2026年5月推計)を円換算すると、1元≒21.7円(156円/ドル÷7.2元/ドル)として約380万円/t=約3,800円/kgとなり、2024年の底値水準(60,000〜70,000元/t≒約1,400〜1,600円/kg)から2.5倍以上に回復した水準だ。

日本の電池メーカーは炭酸リチウムを中国・チリから調達しており、スポット価格の上昇が四半期ごとの調達単価に遅れて反映される仕組みを持っている。

第3層: 中間製品

炭酸リチウムは電池の正極材(LFP:リン酸鉄リチウム、NCM:ニッケルコバルトマンガン酸リチウム)の主要原料として、また電解液(六フッ化リン酸リチウム:LiPF6)の原料として電池セルの製造コストに直接影響する。

2024年の電池グレード炭酸リチウム(LFPセル)コストは1Wh当たり0.4〜0.5元まで下落していたが、2026年の価格回復でこのコスト水準が上昇に転じており、電池セルメーカーの採算に影響している。

パナソニック エナジー・PPES(トヨタ・パナソニック合弁)・GSユアサなど日本の電池メーカーは炭酸リチウムの調達コスト上昇を製品価格に転嫁するが、完成車メーカーとの長期供給契約では価格連動の仕組みに一定のラグがある。

CATLが2026年末に量産開始を予定するナトリウムイオン電池(NIB)は炭酸リチウムを使用しないため、長期的にはリチウム依存の分散が進む可能性があるが、普及には技術・コスト・エネルギー密度の課題が残っており、2026年段階では主流のリチウム需要に大きな影響を与えるには至っていない。

第4層: 最終製品への波及

EV・PHEV・HEV業界

トヨタ(bZ4X・プリウスPHEV)・ホンダ(e:N系)・日産(リーフ・アリア)の電動化モデルの電池コストが炭酸リチウム上昇で増加する。 2026年のEV採算管理では、炭酸リチウム価格の四半期変動を電池サプライヤーとの価格改定スケジュールと連動させてモニタリングすることが必須となっている。 特にLFP電池を採用するHV・PHEVモデルは炭酸リチウムへの直接依存度が高く、価格変動の影響が大きい。

スマートフォン・PC・携帯電子機器

スマートフォン・ノートPC・タブレットのバッテリーにはリチウムイオン電池が使われており、炭酸リチウムの価格上昇がバッテリーコスト・製品価格の押し上げ要因となる。 パナソニックエナジー(円筒形電池)・村田製作所(小型電池)・TDK(薄型電池)への調達コスト増として波及する。

電力貯蔵・太陽光連系システム

家庭用蓄電池(シャープ・パナソニック・ニチコン等)やメガソーラー向け系統連系用電池の製造コストが上昇し、再エネ設備の総導入コストに影響する。 北京の2027年EV充電容量180GW計画に伴う系統蓄電池の爆発的需要増は、リチウム電池市場に「EV以外の第二の成長柱」として定着しつつある。

AI・データセンター電力インフラ

AI企業・ハードウェア製造業者がデータセンターの電力貯蔵システム向けに炭酸リチウムを使うリチウム電池を採用しており、これはEVよりも大容量のリチウムを必要とする新規需要源だ。 日本でも大型データセンター建設(ソフトバンク・NTT・楽天等)に伴うUPS・系統蓄電池の需要増が、炭酸リチウム需要の新たな押し上げ要因として浮上している。

第5層: 生活・マクロへの波及

炭酸リチウムの価格回復は、家計が直接感じる「EV価格・スマホバッテリー寿命・家庭用蓄電池コスト」という三つのチャネルで消費者に届く。

EV補助金政策の下でも電池コストが上昇すれば、補助金込みの実質的なEV購入コストが増加するか、または政府の補助金財政負担が増加する。

脱炭素政策(2050年カーボンニュートラル)のコスト計算において、電池コスト(炭酸リチウム価格に連動)の変動は太陽光・風力との組み合わせによる社会コスト評価に影響する。

CATLのナトリウムイオン電池が本格普及する2027年以降は、炭酸リチウムへの需要集中が緩和されてEV・蓄電池のコスト低減が再び加速するという長期シナリオも存在しており、今の高値水準が「恒久的な新常態」となるかどうかは2026年末以降の技術普及次第だ。

今後の展望

NEV・エネルギー貯蔵・AI電力貯蔵という三重需要の継続性と、海外の新規供給(アフリカ・南米)の増産スピードが6月以降の炭酸リチウム価格の方向を決める。

来週の注目ポイント

米イランの停戦回答が最大の間接的注目材料だ。停戦成立→原油安→「NEV不要論の台頭→リチウム需要の伸び悩み」という逆の連鎖も理論的にはありうるが、構造的なEV・蓄電池普及は停戦の有無に関係なく進むため、影響は限定的とみられる。

DCE(大連商品取引所)の炭酸リチウム先物の動向と、中国の4月NEV販売統計(5月中旬発表予定)が需給の実態を確認する材料となる。

CATLのナトリウムイオン電池量産計画(2026年末予定)に関する具体的なロードマップの続報が出た場合は、長期的なリチウム需要見通しに影響を与える材料として注視が必要だ。

1か月先の見通し

6月の炭酸リチウムは、NEV需要の好調継続シナリオで175,000〜190,000元/t、停戦合意による短期的なNEV需要の落ち着きシナリオで160,000〜175,000元/tのレンジが中心的な想定だ。

2026年の海外生産能力増加(30〜35万t)が本格稼働するペースによっては、Q3以降に供給増加圧力が再浮上する可能性があり、価格の上値を抑制する要因として機能するリスクがある。

日本の電池メーカーの次期調達(Q3向け)交渉は6月に入ると本格化するため、現状の175,000元/t水準を基準として調達コスト試算を進めることが実務的な対応となる。

3か月先の構造的展望

8月末に向けた中期展望では、炭酸リチウム市場は2023〜2025年の「供給過剰→価格暴落」から、2026年の「需要多様化(EV+蓄電池+DC電力貯蔵)×供給整理」への転換が定着するかどうかが焦点だ。

CATLのナトリウムイオン電池量産が2026年末に開始された場合でも、2027〜2028年の普及規模は限定的と見込まれており、炭酸リチウムの需要への影響が本格化するのは2028年以降とみる向きが多い。

2026年から2028年にかけての炭酸リチウムの価格トレンドは「高水準の維持→アフリカ・南米からの供給増加が本格化する2027〜2028年以降に緩やかな調整」というシナリオが中心的な見通しだ。

日本の電池・EV産業にとって重要なのは、2028年以降の「脱リチウム依存の準備」を今から進めることと、当面の2〜3年は炭酸リチウムの高水準調達コストを前提とした価格転嫁・コスト管理体制を整えることの二本立てで臨む姿勢だ。

リスクシナリオ

上方リスクは中国・チリの供給ショックの再発だ。主要生産地での自然災害・規制強化・鉱山事故が重なった場合、200,000元/tを超える局面もある。

下方リスクは海外新規生産能力の想定外の早期大量増産だ。アフリカを中心とした海外生産能力が30万トンを大幅に超えて稼働した場合、需給が再び緩んで120,000〜140,000元/tへの調整が生じるシナリオがある。

独自リスクはナトリウムイオン電池の想定以上の早期普及だ。CATLが2026年末に量産開始するナトリウムイオン電池の性能・コストが市場予想を上回り、LFP電池の置き換えが加速した場合、2027年の炭酸リチウム需要予測が下方修正されて価格が急落するリスクがある。

業界別の対応指針

調達担当者

DCE(大連商品取引所)の炭酸リチウム先物とTrading Economicsのスポット価格を週次で確認し、175,000元/t水準(約3,800円/kg)を現在の調達コスト基準として次期改定試算を行うことが急務だ。

チリからの炭酸リチウム輸入(通関統計では毎月全体の60%前後がチリ産)の価格動向は国内建値の参照指標となるため、財務省の貿易統計を月次で確認する体制を整えることが実務の基本だ。

サプライヤーとの調達契約で「炭酸リチウム建値連動条項」が含まれている場合は、現在の175,000元/tという水準がどのフォーミュラに基づいて製品価格に反映されるかを確認し、Q3の調達価格改定を先行して試算しておくことが必要だ。

経営者

EV電池・蓄電池・電子機器事業を持つ企業は、炭酸リチウムが「供給過剰による低価格時代」から「需要多様化による適正価格時代」への移行を遂げたという認識のもとで、中期的な原料コスト計画の前提を引き上げることが求められる。

CATLのナトリウムイオン電池量産(2026年末)がリチウム依存の分散に向けた技術的な起点となる可能性を評価し、自社製品・電池調達戦略において「ナトリウム電池適合モデル」の採用を中期ロードマップに組み込む判断を今期中に行うことが、2028年以降の競争力を分ける。

投資家

住友商事・三菱商事・豊田通商はチリ・オーストラリアのリチウム権益を持つ商社として、炭酸リチウム価格の回復から恩恵を受けやすい立場にある。

パナソニック エナジー・GSユアサ・村田製作所などの電池関連メーカーは、リチウムコスト上昇と製品価格転嫁のタイムラグ期間に利益が圧迫されるリスクとともに、転嫁完成後の収益改善という二段階の価格動向を持つ。

CATLのナトリウムイオン電池量産進捗は、2026年末以降のリチウム需要の中長期見通しを変える最大のファンダメンタル変数として、月次でモニタリングする価値がある。

よくある質問

Q1: 炭酸リチウムはなぜ2026年に上昇しているのですか?

2025年後半にCATLの鉱山閉鎖などの供給ショックで一度上昇したトレンドが、2026年に入ってEV需要の拡大・エネルギー貯蔵市場の急成長・AI企業のデータセンター電力貯蔵需要という三重の需要拡大で加速しました。中東情勢による原油高がNEVシフトを促進しているという特殊要因も重なっています。

Q2: 炭酸リチウムと水酸化リチウムは何が違うのですか?

どちらもリチウム電池の正極材料として使われますが、用途が異なります。炭酸リチウムは主にLFP(リン酸鉄リチウム)電池向けに使われ、水酸化リチウムは高ニッケル系NCM・NCA電池向けに使われます。LFP電池は中国市場とエネルギー貯蔵用途でシェアが高く、炭酸リチウム需要を牽引しています。

Q3: CATLのナトリウムイオン電池はリチウム価格にどう影響しますか?

2026年末に量産が始まっても、初期の普及規模はLFP・NCMに比べて小さいため、2026年内への直接的な影響は限定的と見込まれます。エネルギー密度(160Wh/kg)がLFP(200Wh/kg以上)より低いため、長距離EV向けへの採用には技術課題が残ります。リチウム需要の本格的な代替効果が出るのは2028年以降とみられています。

Q4: 日本の電池メーカーの調達コストはいくらですか?

中国スポット175,000元/tを円換算(1元≒21.7円)すると約3,800円/kgとなります。ただし日本への輸入は通関・物流費用が加算されるため、実際の調達コストはこれより高く、また為替(円安)の影響も受けます。2024年の底値水準(約1,400〜1,600円/kg)から2.5倍以上に回復している現状が電池・EV産業の原料費を直撃しています。

Q5: 来週の炭酸リチウム市場で注目すべきことは何ですか?

中国の4月NEV販売統計(5月中旬発表予定)が最大の注目材料です。BYDを中心とした中国NEV月次販売台数の伸びがリチウム需要の強さを示す先行指標となります。またCATLのナトリウムイオン電池量産に関する続報や、DCEの炭酸リチウム先物の週次動向も供給・需要双方の実態を把握する指標として重要です。

まとめ

今週の炭酸リチウム市場は三つの構造的転換を照らし出した。

第1のポイントは、「供給過剰→価格暴落」から「需要多様化×供給整理→価格回復」への転換が2026年に定着したという事実だ。

2023〜2025年の供給過剰局面で苦境に立たされたリチウム産業が、EV・蓄電池・DC電力貯蔵という三本柱の需要拡大によって175,000元/tという2023年以来の高値圏を回復した。 この転換を「一時的なリバウンド」でなく「需要構造の恒久的な変化」として認識することが、電池産業のコスト計画の前提条件となる。

第2のポイントは、「AI・データセンター電力貯蔵」という「第三の需要柱」がリチウム市場に加わったという新局面だ。

EVとエネルギー貯蔵に続く第三のカテゴリーとして、AIデータセンターの電力安定化に使われる大型リチウム電池が炭酸リチウムの需要を構造的に押し上げる要因として明確に登場した。 この需要は建設ラッシュが続く限り持続的であり、かつ電池1基あたりのリチウム使用量がEVより多いという特性が需要の量的貢献を大きくしている。

第3のポイントは、CATLのナトリウムイオン電池量産(2026年末開始予定)という「脱リチウム依存の技術的起点」を今から戦略に組み込む必要があるという中長期的な視点だ。

2026年は炭酸リチウムの高価格環境への適応を迫られながら、同時に2028〜2030年の「ポストリチウム」への備えを進めるという二重の対応が求められる局面だ。 今期中にナトリウムイオン電池の技術評価・採用可能性の検討を電池調達戦略に組み込んだ企業が、次の競争サイクルで有利なポジションを得る。

コメント