ブレント原油 126ドル到達の衝撃 — アジア調達コスト構造への波及

原油

国際調達コスト基準価格

War Risk保険料が通常の50倍

中間原料

UAE・カタール産67%が停止

代替調達先確保が急務

中間製品

エチレン減産で供給タイト

代替調達競争が激化

最終製品

転嫁ラグ3〜4ヶ月

6月以降の価格改定準備中

生活・マクロ

エネルギーが牽引(5月1日公表)

6〜9月以降に本格上昇へ

結論サマリー

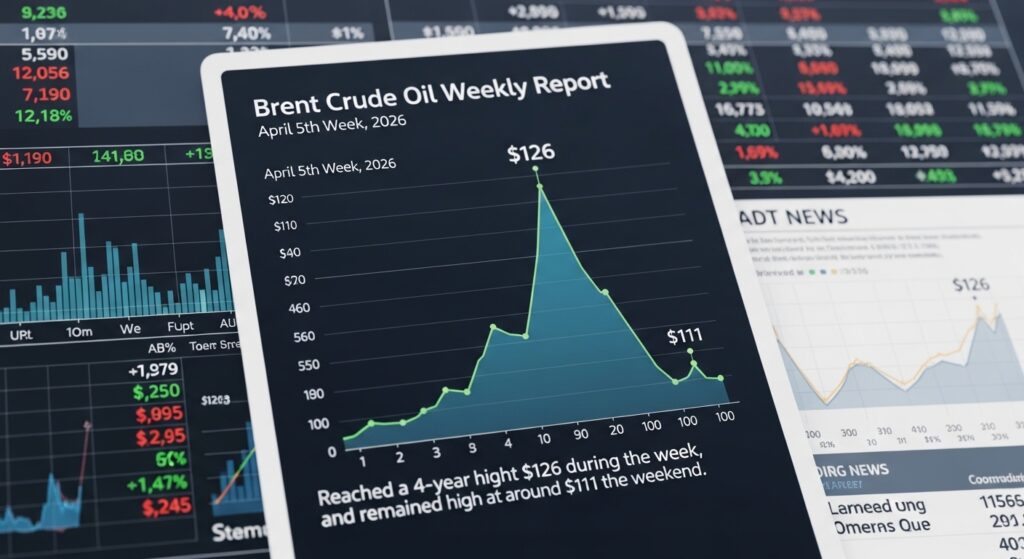

- ブレント原油は4月30日(木)の日中取引で126.41ドルと2022年6月以来の高値を記録した

- 週間では火曜111ドル→水曜118ドル→木曜126ドル(日中高値)→金曜111ドル台と激しく変動

- 8営業日連続の上昇局面の後、木曜に急落したが「調整」の域を出ず、底値は切り上がっている

- IEAが「史上最大の供給途絶」と呼ぶ事態は継続中。グローバル平均で日量2,000万バレルが滞留

- ゴールドマン・サックス・ING・ライスタッド・エナジーらが軒並み価格予測を上方修正

【今週の動き】ブレント原油の現状

ブレント原油は今週、国際エネルギー市場が現実の物理的供給不足を価格に織り込む「フェーズ移行」を鮮明にした。CNBCの報道が伝えたように、ING銀行のウォレン・パターソン商品戦略ヘッドは「市場は楽観から供給途絶の現実へ移行した。混乱が長引くほど在庫への依存は難しくなり、需要破壊がさらに必要になる」と指摘している。2月28日の紛争勃発前の73ドル台と比較して現在の111ドルは約52%高く、開戦以来の上昇率は60%に迫る。

直近5日間の値動き

| 日付 | 価格 ($/bbl) | 前日比 | 主要ニュース |

|---|---|---|---|

| 4月27日(月) | 108.00 | +1.5% | 平和交渉決裂報道で買い直し |

| 4月28日(火) | 111.26 | +3.0% | トランプ、イラン提案を拒絶;UAE がOPEC脱退発表 |

| 4月29日(水) | 118.03 | +6.1% | トランプ「封鎖継続」明言、ゴールドマン予測上方修正 |

| 4月30日(木) | 114.01 | −3.4% | 日中126.41ドル(4年ぶり高値)→利食い売りで反落 |

| 5月1日(金) | 111.40 | −2.3% | 停戦期待で軟化、ただし週間では+3.1%の上昇 |

データソース: Trading Economics – Brent Crude / CNBC Commodities

今週の主要因

ブレントはWTIよりも国際指標としての性格が強く、アジア・欧州双方の調達コスト基準として機能する。今週の上昇を牽引した最大の要因は、ライスタッド・エナジーのジャニフ・シャー副社長が警告したように「米軍によるイランへの追加攻撃計画の検討」報道だ。米中央軍のブラッド・クーパー提督による軍事オプション拡大のブリーフィング報道が伝わった4月30日(木)の朝、ブレントは瞬間的に126.41ドルに到達した。その後は「報道は未確認」との見方から利食い売りが入り反落したものの、地合いは依然として強含みだ。ADNOCがホルムズ閉鎖に対応してペルシャ湾外への原油積み替え作業を開始したことも、「混乱は政治的ノイズでなく実物取引に影響している」との認識を市場に植え付けた。

【今週の動きが意味するもの】5層カスケード分析

ブレント原油の111ドル水準は、日本の製造業にとって「調達コストが構造的に2割以上高い世界」への適応を迫るものだ。輸入する原油・石油製品すべてがドバイ原油・ブレント連動で決まるなか、円ベースのコストは2月末比で2倍近くに膨らんでいる。

第1層・第2層: 原料と中間材

ホルムズ海峡を通過するタンカーの隻数は、平時の1日あたり135隻から一桁台に急減したままだ。JETROの分析によれば、ホルムズ経由の原油・コンデンセートの84%・LNGの83%がアジア向けであり、日本・韓国・中国・インドへの影響が特に深刻だ。代替ルートとしてサウジアラビアのヤンブー港(紅海側)経由が稼働しているが、1航海あたり2〜3週間のリードタイム延長と戦争危険(War Risk)保険料の10〜50倍への急騰が調達コストを大幅に引き上げている。日本郵船・商船三井・川崎汽船の3社はホルムズ通航を停止しており、代替航路の確保競争が続いている。経産省は4月24日に第2弾の国家備蓄原油放出を実施したが、精製所への供給は代替ルートを経由するため通常より時間がかかる。

第3層: 中間製品の動向

ブレント原油を基準に設定されるナフサ・コンデンセートの国際価格も連動して上昇しており、三井化学・三菱ケミカル・出光興産などの国内石化大手はナフサ調達困難に直面している。新電力ネットの詳細分析が示すように、封鎖直後から即時に効いているのは原油・LNG・保険・運賃の上昇だが、これが1〜2ヶ月後に原材料費増加として製品価格に転嫁され、さらに3〜6ヶ月後に電力・ガス料金に波及する構造だ。現時点では第1波と第2波が重なっており、エチレン・プロピレンを原料とするポリエチレン・ポリプロピレンの国内価格改定が5〜6月にかけて予告されている。

第4層: 最終製品への波及

自動車産業 — 部品樹脂・塗料の値上げ圧力が本格化

トヨタ・ホンダなど完成車メーカーへのサプライヤーから、樹脂部品・接着剤・塗料の値上げ申し入れが増加している。

食品・飲料 — 包装フィルム・容器の調達費上昇が続く

PETボトル原料(エチレングリコール)・包装フィルム(ポリプロピレン)の輸入コストが前年比3〜4割上昇。大手食品メーカーは6月以降の価格改定を準備している模様だ。

建設・住宅 — 断熱材・配管樹脂の納期と価格が不安定

積水化学・旭化成などが関与する住宅向け断熱材や配管用塩化ビニル管の在庫調整が難航している。

電子・半導体 — エポキシ樹脂・封止材の調達が逼迫

半導体封止材料や基板材料のエポキシ樹脂はナフサ由来であり、国内外の電子部材メーカーが代替原料の緊急調達に動いている。

農業・肥料 — 窒素肥料原料の輸入価格が急騰

尿素・硫安など窒素系肥料の国際価格がホルムズ封鎖で上昇しており、農業資材コストの増加を通じて農産物価格にも影響が及ぶ可能性がある。

第5層: 生活・マクロへの波及

ブレント原油の高止まりは、日本のエネルギーコスト全体に対して時間差で押し上げ圧力をかける。総務省の発表した4月東京都区部CPI(速報)では生鮮食品を除く総合指数が前年比1.5%の上昇を示しており(5月1日公表)、エネルギー項目が上昇を牽引している。ガソリン補助金によって表面上は169.7円/Lに抑制されているが、補助の財源(基金残高約2,800億円)が消費される速度は原油価格次第であり、基金が枯渇すれば補助なし価格の200円超が現実の店頭価格となる。三菱UFJ銀行のリポートは、原油価格が年間平均25%上昇した場合に世界GDPを約1%押し下げると試算しており、エネルギー依存度の高いアジア・アフリカ新興国での影響が相対的に大きいと指摘している。

【今後の展望】来週・1ヶ月先・3ヶ月先

来週(7日先)の注目ポイント

| 日付 | イベント | 影響 |

|---|---|---|

| 5月5日 | 米・イラン接触の有無(外交チャンネル) | 報道が出ればブレントが5〜10%急落リスク |

| 5月7日 | EIA週次在庫統計 | 在庫減が続けばブレント115〜120ドル試し |

| 5月8日 | G7エネルギー大臣会合(予定) | IEA協調備蓄放出の追加実施協議 |

| 5月12日 | EIA短期エネルギー見通し(STEO)5月版 | 価格予測の再修正に注目 |

Trading Economicsの最新情報によれば、ブレントは「和平合意の展望が見えるまで下落余地はない」との市場コンセンサスが形成されつつある。来週もホルムズ関連のヘッドラインが最大の価格決定要因となり、上下10%の振れは十分に起こり得る。調達部門は契約更改のタイミングを慎重に見極める必要がある。

1ヶ月先の見通し

トランプ大統領は5月末で戦争権限法(60日条項)の期限を迎えるため、議会承認なしに軍事行動を継続する法的根拠が問われる局面が来る。この「5月末期限」が和平交渉の触媒になるか、あるいは軍事エスカレーションのトリガーになるかが、1ヶ月先のブレント価格を左右する最大の変数だ。EIA予測では5〜6月のブレント平均は105〜115ドルレンジを基本シナリオとしており、日本の製造業は少なくともこの水準を前提とした原価計算への移行が求められる。

3ヶ月先の構造的展望

エネルギー市場の構造として注目すべきは、UAEのOPEC離脱が産油国協調体制に与える影響だ。UAEは日量約400万バレルの産出能力を持つ主要産油国であり、OPECの枠外で増産判断をする場合には市場に供給が加わる可能性がある一方、OPEC全体の結束が弱まれば減産合意の維持が難しくなる。また、米国シェールの増産余力——現在の日量643万バレルの輸出が示すように——が中東不在を一定程度補い始めており、3ヶ月後にはブレント/WTI価格差のさらなる縮小も予想される。

リスクシナリオ

強気シナリオ(ブレント140〜150ドル): 米・イランの追加軍事衝突でホルムズ封鎖が夏まで継続。在庫がクリティカル水準に達した段階でパニック買いが発生。JPモルガンが示す150ドル超シナリオが現実化する可能性がある。中立シナリオ(ブレント105〜120ドル): 交渉が断続的に続き、部分的な通航再開が実現。補助金と備蓄放出で日本の実質的影響は管理可能。弱気シナリオ(ブレント75〜90ドル): 5〜6月に包括停戦成立。IEA協調備蓄放出と需要破壊効果が相まって価格が急速に正常化。ただし「即時の正常化はなく4〜6ヶ月のラグが必要」とEIAは指摘している。

【業界別】今週の動きへの対応指針

調達担当者・購買部門

ブレント連動の長期購買契約を持つ事業者は、現在の111ドル水準が「紛争プレミアム」を含んでいることを認識し、停戦シナリオに備えた「買い過ぎ防止」と、さらなる上昇シナリオに備えた「在庫水準維持」の両立が必要だ。ADNOC・Saudi Aramcoの代替ルート積み替え状況を毎週確認し、アリバイ管理ではなく実効的な供給チェーンを確保することが急務となっている。

経営者・経営企画

ブレントが120ドル・140ドルになった場合の粗利試算と資金繰りシミュレーションを今週中に完成させることを推奨する。電力料金・物流費・包装材費の「3段階の時間差コストアップ」が重なる6〜12ヶ月先の損益を、通常の予算サイクルに組み込む必要がある。補助金の財源枯渇リスクと、それが顕在化した場合の価格転嫁の方針を取締役会レベルで議論しておく価値がある。

投資家・アナリスト

ブレント/WTI価格差(スプレッド)の縮小は米国産原油の相対的な優位性を示している。WTI連動のシェール関連企業株、タンカー企業株(Nordic Tankers等)は引き続き恩恵を受ける局面が続く。一方、停戦報道による急落リスクも念頭に置いたポジション管理が必要だ。

よくある質問(FAQ)

Q: 今週、ブレント原油が126ドルまで急騰したのはなぜですか?

A: 4月30日(木)に米国がイランへの追加軍事作戦拡大を検討しているとの報道が出て投機的な買いが殺到した。ただし報道の信憑性が確認されなかったため、即座に利食い売りに押され114ドルで引けた。

Q: この価格水準はいつまで続きますか?

A: ホルムズ海峡の通航が本格的に再開されるまでは、ブレントは100〜120ドルの高水準で推移する可能性が高い。EIAは紛争が2026年後半まで継続するシナリオを基本とし、2027年のブレント平均を76ドルと予測している。

Q: 自社の調達戦略にどう影響しますか?

A: ブレント連動の原材料を使用している場合、価格連動型の購買契約への移行とヘッジ手段の確保が優先課題だ。代替調達先(米国産WTI連動・北海産・アフリカ産)の比率引き上げも検討に値する。

Q: 為替の影響はどのくらいですか?

A: 4月末の円相場は1ドル157円前後。ブレント111ドルの円換算は約1万7,400円/バレルとなり、紛争前(73ドル・145円換算で約1万580円)から約64%上昇した計算になる。

Q: 来週注目すべきイベントは?

A: 米・イラン外交接触の有無と、5月12日のEIA短期エネルギー見通し更新が最大の焦点だ。G7エネルギー大臣会合でのIEA協調放出に関する議論も価格に影響する可能性がある。

まとめ — 今週のポイント3つ

- 126ドルという日中高値が示す「供給恐慌プレミアム」: 4年ぶり高値は地政学リスクが物理的供給不足として顕在化している証左であり、単なる投機ではない。

- UAEのOPEC離脱が中期的な市場構造を変える: 日量400万バレルの産出国が枠外に出たことで、OPEC協調体制の実効性に疑念が生じ、供給見通しの不確実性が高まった。

- 「調整」と「反転」を見誤るな: 木曜の急反落は利食いであり、相場の転換ではない。底値は切り上がっており、来週の下値めどは105〜107ドル近辺と見るべきだ。

ブレント原油の高止まりは、日本の製造業全体の原価構造を中期的に押し上げる「新しい基準」として受け入れざるを得ない局面に入りつつある。事業継続計画に原油100ドル超の常態化シナリオを組み込む時機が来ている。

出典・参考情報

- CNBC「Brent oil pulls back after climbing to $126 per barrel」

- CNBC「Brent oil tops $118 after Trump says he will blockade Iran」

- Trading Economics – Brent Crude Oil

- EIA 短期エネルギー見通し(STEO)2026年4月版

- JETRO「日本のLNG輸入量のホルムズ海峡依存度は6.3%」

- 三菱UFJ銀行経済調査室「ホルムズ海峡の事実上封鎖と世界経済への影響」

- 新電力ネット「ホルムズ海峡が夏まで封鎖された日本企業のコストと電力に何が起きるか」

コメント