結論サマリー

- WTI原油は週末終値で約101〜105ドル近辺、2月末比で+55〜60%高水準に

- トランプ大統領が4月29日に「海上封鎖の継続」を明言し水曜日に7%急騰

- EIAが6月2日公表した週次在庫は620万バレルの大幅減、輸出は日量643万バレルと過去最高

- UAEが4月30日付でOPECを脱退し、中東産油国の協調生産体制に亀裂

- ゴールドマン・サックスが今週、中東供給ショックを理由に原油価格予測を上方修正

【今週の動き】WTI原油の現状

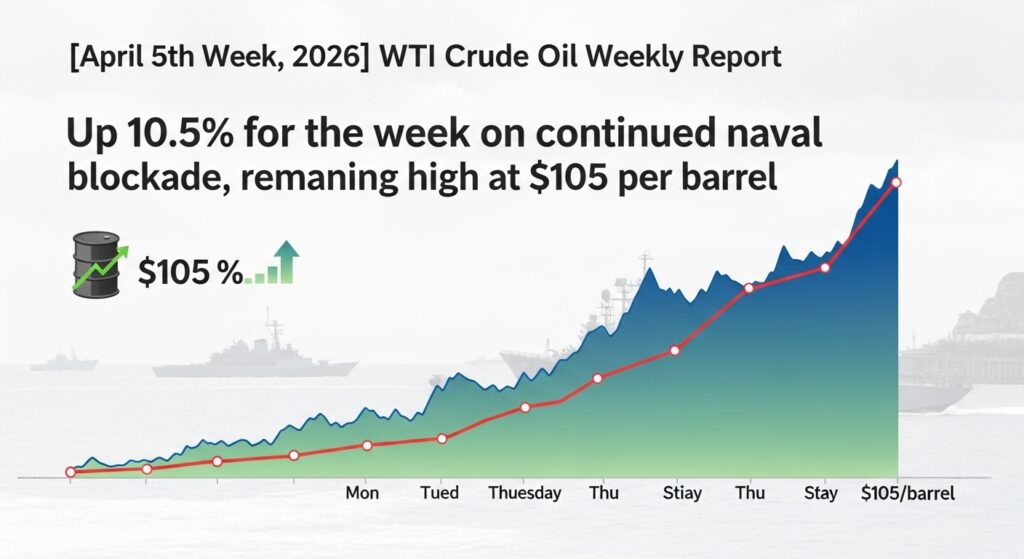

今週のWTI原油相場は週を通じて供給リスクが再び強まり、週間でおよそ10.5%の上昇となった。OilPrice.comの週次分析によれば、価格を動かした主因はホルムズ海峡をめぐる米・イラン協議の実質的決裂、トランプ大統領の封鎖継続宣言、UAE のOPEC脱退、そして強気の米在庫統計の4点が重なったことにある。2月28日の紛争勃発以来、WTIは累計でほぼ60%上昇しており、中東産油国向けタンカーの通過隻数が一桁台にとどまる異常事態が続いている。

直近5日間の値動き

| 日付 | 価格 ($/bbl) | 前日比 | 主要ニュース |

|---|---|---|---|

| 4月27日(月) | 96.50 | +1.2% | イラン協議不成立報道、週明け買い戻し |

| 4月28日(火) | 99.93 | +3.6% | トランプ氏、イランの海峡再開提案を拒否;UAE がOPEC脱退を表明 |

| 4月29日(水) | 106.88 | +7.0% | トランプ氏「封鎖は爆撃より効果的」と明言、封鎖継続を確認 |

| 4月30日(木) | 105.07 | -1.7% | 日中に110.93ドルを記録後、利食い売り;ゴールドマンが予測上方修正 |

| 5月1日(金) | 101.20 | -3.7% | 停戦交渉進展への期待感で小反落、ただし100ドル台維持 |

データソース: CNBC Commodities / OilPrice.com週次レポート

今週の主要因

3つの材料が同時に働いた週だった。第一に、4月28日のCNBCが伝えたように、トランプ大統領がイランの海峡再開提案に不満を示し、交渉が事実上決裂した。第二に、UAEが4月30日付でOPECを離脱し、中東の協調減産体制への疑念が広がった。第三に、EIAが公表した週次在庫統計で原油在庫が620万バレルと予想を大幅に上回る減少を記録し、供給逼迫を裏付けた。米国の原油輸出が日量643万バレルと過去最高を更新したことも、代替供給として米国産原油への需要が高まっている現実を示している。ゴールドマン・サックスは今週、中東供給ショックが長期化するとの見方を反映し、今後3ヶ月の原油価格予測を上方修正した。

【今週の動きが意味するもの】5層カスケード分析

WTI原油の105ドル定着は単なる「エネルギー価格の問題」ではなく、日本の製造業全体の原価構造を3〜6ヶ月にわたって押し上げる構造的なコストショックである。調達・生産・物流のすべてに影響が波及するが、川下になるほど転嫁のタイムラグが長く、利益圧縮が先行しやすい。

第1層・第2層: 原料と中間材

ホルムズ海峡の事実上の封鎖により、IEAが「史上最大の供給途絶」と評した状況が続いている。EIAの4月レポートでは3月の世界石油供給が日量1,010万バレル減少したと分析しており、4月の中東産出減は日量最大910万バレルに達すると試算されている。日本の原油輸入の中東依存度は93.5%であり、サウジアラビアのヤンブー港経由パイプライン代替ルートが稼働しているものの、航海日数が2〜3週間延長されコストが大幅に増加している。資源エネルギー庁の情報によれば、日本の石油備蓄は官民合計で約8ヶ月分(248日分)が確保されており、4月24日には第2弾の国家備蓄原油放出も実施された。ただし備蓄の大部分は原油形態であり、ナフサ形態の在庫は約20日分程度にすぎないため、石化プラントへの即時供給余力は限定的だ。

第3層: 中間製品の動向

原油高を受け、国内石油精製事業者は卸売価格の引き上げを余儀なくされている。新電力ネットの分析が指摘するように、封鎖の影響は「即時の原油・LNG・保険・運賃上昇」→「1〜2ヶ月後の原材料・物流コスト増加」→「3〜6ヶ月後の電力・ガス料金上昇」という時間差で波及する。現時点では第1波と第2波が重なりつつあり、ナフサを原料とする樹脂・包装材・合成繊維の価格改定交渉が業界内で本格化している。出光興産・ENEOSら精製各社は国家備蓄放出分の受け入れを進めながらも、中東産原油の調達コスト上昇分を製品価格に転嫁するタイミングを見計らっている段階だ。

第4層: 最終製品への波及

自動車・輸送 — 燃料費直撃、物流コスト上昇中

軽油価格の上昇でトラック運送各社の燃料費が増加。ヤマト運輸・佐川急便が燃料サーチャージの引き上げを検討中との報道がある。

素材・化学 — ナフサ調達困難が生産計画を直撃

三井化学・三菱ケミカル・出光興産などでエチレン設備の減産可能性が浮上しており、ロイターが4月下旬に報道している。

航空 — ジェット燃料高騰でコスト構造が悪化

JAL・ANAの国際線燃油サーチャージが改定サイクルに入っており、夏以降の運賃引き上げが視野に入る。

電力・ガス — 燃料費調整機構の時間差反映が今後本格化

LNG・重油の調達コスト増が電気料金の燃料費調整額を押し上げる方向にあり、6〜9月以降の料金改定へのプレッシャーが高まる。

食品・農業 — 物流費・包装材費のダブル上昇

農業用ビニール・肥料(ナフサ由来)の値上がりと配送コスト増が、食品メーカーの原価を2〜3%程度押し上げる可能性がある。

第5層: 生活・マクロへの波及

三菱UFJ銀行の経済調査室分析は、原油価格が年間平均25%上昇した場合、世界GDPを1%前後押し下げる可能性があると試算している。日本では、ガソリン補助金によって全国平均169.7円/Lに抑制されているが(4月27日時点)、補助なしでは200円超の水準が続いていると推定される。補助財源として2,800億円規模の基金が活用されており、紛争が長期化すれば財源枯渇リスクも視野に入る。総務省が5月1日に発表した4月の東京都区部消費者物価指数(速報)はエネルギー項目が前年比で大幅上昇を示しており、輸送費・光熱費を通じた波及インフレの進行が確認されている。

【今後の展望】来週・1ヶ月先・3ヶ月先

来週(7日先)の注目ポイント

| 日付 | イベント | 影響 |

|---|---|---|

| 5月7日 | 米国週次原油在庫(EIA発表) | 継続的な在庫減ならWTI110ドル試し |

| 5月8日前後 | 米・イラン次回接触の有無 | 交渉再開報道が出れば急落リスク |

| 5月12日 | EIA短期エネルギー見通し(STEO)更新 | 価格予測の上方修正幅に市場注目 |

| 随時 | トランプ大統領の対イラン言及 | ソーシャルメディア投稿が即時の相場変動要因 |

来週は米・イラン交渉の行方が最大の焦点だ。CNNの報道によれば、エネルギー市場分析会社ヴァンダ・インサイツは「ホルムズ海峡再開の展望が見えるまで原油に下落余地はない」と断言しており、交渉が進まなければWTIは再び108〜110ドルを試す展開が想定される。一方、停戦合意報道が出れば10%以上の急落も覚悟が必要で、調達部門は売買契約のタイミング管理が重要になる。

1ヶ月先の見通し

EIAの4月短期エネルギー見通しは、紛争が2026年後半まで継続するシナリオを前提に、ブレント原油の平均価格を5月以降も高水準で推移すると予測している。JPモルガンは5月中旬まで混乱が続けば120〜130ドルのシナリオを示しており、シティバンクも2ヶ月継続で130ドルに達し得ると試算している。日本への影響としては、国家備蓄の第3弾放出や追加補助金の発動が検討される可能性があり、経産省・資源エネルギー庁の動向が重要な情報源となる。

3ヶ月先の構造的展望

EIAは「ホルムズ海峡を通る流量が再開されても、タンカー航路の正常化・在庫補充・生産再稼働に4〜6ヶ月を要する」と分析しており、仮に5〜6月に停戦が成立したとしても原油価格が60〜70ドル台に戻るのは2026年後半以降になるとの見方が多い。中長期的には、UAE の OPEC離脱に続く産油国連合の再編、米国シェールの増産余力(輸出が日量643万バレルの過去最高を更新済み)、そして中国・インドの需要側の対応が価格の行方を左右する。

リスクシナリオ

強気シナリオ(WTI 140〜150ドル): 米国がイランへの追加軍事作戦に踏み切り、ホルムズ封鎖が夏まで継続。世界需要の3〜4%に相当する日量300万バレル超の供給が失われた場合、JPモルガンが試算する150ドル超のシナリオが現実化する。中立シナリオ(WTI 95〜110ドル): 交渉が断続的に続き、部分的な通航再開と封鎖が繰り返される。補助金と備蓄放出で日本への影響は管理可能な水準にとどまる。弱気シナリオ(WTI 70〜80ドル): 5月中に米・イラン間で包括的停戦が成立し、ホルムズ通航が段階的に再開。IEA加盟国の協調備蓄放出と合わせて価格は急速に正常化する。

【業界別】今週の動きへの対応指針

調達担当者・購買部門

原油・ナフサ・ポリエチレン等の石化品については、当面は在庫積み増しよりも「調達先の多角化」を優先すべき局面だ。米国産WTI連動製品や豪州・西アフリカ産原油を組み合わせた代替調達ルートの価格確認を今週中に実施するとともに、既存の長期契約の不可抗力条項(フォースマジュール)の適用範囲を法務部門と確認しておく必要がある。現物価格が週内で7%超変動する状況では、固定価格契約よりも価格連動条項付き契約への移行も検討に値する。

経営者・経営企画

原油価格110ドル・130ドル・150ドルの3段階で、粗利・在庫評価・資金繰りへの影響をシナリオ試算しておくことが急務だ。国内ガソリン補助金の財源(基金残高)が枯渇した場合の追加コスト負担、および電力料金の燃料費調整額の上昇が3〜6ヶ月後に本格化するタイムラインを念頭に、価格転嫁の方針と顧客への説明準備を今から進めておく必要がある。

投資家・アナリスト

WTI先物のボラティリティが依然として高く、停戦報道による急落と封鎖継続報道による急騰のいずれにも対応できるポジション管理が求められる。米国原油輸出企業(シェール関連)や海運・タンカー企業の株式は今週引き続き恩恵を受けており、日本の石油備蓄・エネルギー関連銘柄の動向も注視が必要だ。

よくある質問(FAQ)

Q: 今週、WTI原油はなぜ急騰したのですか?

A: トランプ大統領がイラン海上封鎖の継続を明言したこと、UAE のOPEC離脱、EIAの大幅在庫減(620万バレル)、交渉決裂報道が重なり、4月29日(水)に単日で7%の急騰を記録した。

Q: この上昇はいつまで続きますか?

A: ホルムズ海峡の通航が再開されるまでは高止まりが続く見込みだ。EIAは紛争が2026年後半まで継続するシナリオを基本として予測しており、価格の完全正常化は2027年になる可能性もある。

Q: 自社の調達戦略にどう影響しますか?

A: 中東産原油・ナフサに依存している場合、米国産・豪州産への代替比率引き上げを急ぐべきだ。長期契約のフォースマジュール条項の確認と、シナリオ別(110・130・150ドル)のコスト試算が今週の最優先事項となる。

Q: 為替の影響はどのくらいですか?

A: 円相場は4月末時点で1ドル157円前後で推移しており、ドル建て原油の円建てコストは紛争前水準の2倍近い水準だ。円安と原油高の「二重苦」が日本の輸入事業者を直撃している。

Q: 来週注目すべきイベントは?

A: 5月7日のEIA週次在庫統計と、5月12日のEIA短期エネルギー見通し(STEO)更新が最大の注目点だ。米・イラン接触報道が出れば相場が急変するリスクもある。

まとめ — 今週のポイント3つ

- 封鎖継続宣言が価格の転換点を上方にシフト: トランプ大統領の発言により、市場はホルムズ通航の「早期再開」から「長期封鎖」シナリオに傾き、WTIの当面の下値めどが100ドル近辺に切り上がった。

- 米国シェール産業が「代替供給者」として機能: 輸出が日量643万バレルと過去最高を更新したことは、中東を迂回するサプライチェーン再編が着実に進んでいることを示す。

- 日本の調達コストは補助金で表面上抑制されているが、財源には限りがある: 2,800億円規模の基金が底をついた場合、200円超のガソリン価格と製造業への直撃が再現するリスクを経営者は今から織り込む必要がある。

紛争の出口戦略が見えない状況が続くなか、WTI原油は「地政学プレミアム」が標準価格に組み込まれた異常な相場環境にある。調達・財務・経営の各部門が緊密に連携し、複数シナリオに備えた対応が求められる。

出典・参考情報

- CNBC「Oil prices jump on Trump blockade comments」

- CNN Business「Oil briefly touches $126, its highest price in four years」

- OilPrice.com「Iran Tensions Send WTI Crude Surging Above $105」

- EIA 短期エネルギー見通し(STEO)2026年4月版

- 資源エネルギー庁「中東情勢を踏まえた石油及び関連製品等に関する対応」

- 三菱UFJ銀行経済調査室「ホルムズ海峡の事実上封鎖と世界経済への影響」

- JETRO「日本のLNG輸入量のホルムズ海峡依存度は6.3%」

WTI原油 ホルムズ封鎖長期化ショック — 日本製造業への波及経路

原油

ホルムズ封鎖・トランプ海上封鎖継続宣言

中東産タンカー激減で代替ルートコスト急増

中間原料

UAE・クウェート・カタール産が67%停止

国家備蓄放出(第2弾4月24日)で補填中

中間製品

ナフサ調達難

補助単価30.9円/L

最終製品

転嫁ラグ3〜4ヶ月

燃油サーチャージ改定検討中

生活・マクロ

補助金で表面的に抑制

紛争長期化で枯渇リスクあり

コメント