EU排出権(EUA)75ユーロ台 — CBAM初公定価格75.36ユーロ×中東エネルギー危機の5層波及

政策・市場

MSR改革で中期的な市場安定化を強化

EU輸出品の炭素強度が競争力を決める時代へ

EU域内産業

中東危機でガス価格も上昇→再エネ投資が最適解に

水素還元製鉄・CCSへの投資加速が急務

輸出産業(日本企業)

2026年から費用負担が本格化。低炭素製法が競争力へ

CBAM適用でクリーン電力産地が相対的に有利

最終製品・産業

脱炭素化投資=EU輸出競争力投資の方程式が成立

AccelerateEU(300億ユーロ)が脱炭素を後押し

生活・マクロ

日本の製造業が欧州の気候政策に直接影響を受ける時代

「脱炭素=エネルギー安全保障」の等式が定着

結論サマリー

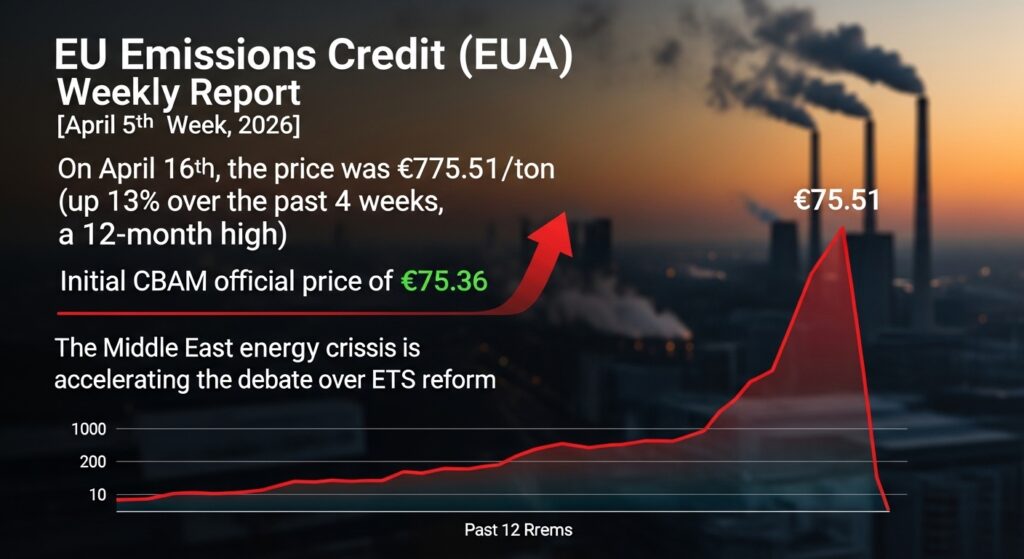

- Trading Economicsのデータによれば、EUA(EU排出権)は4月16日に75.51ユーロ/t(2026年2月以来の高値)を記録し、過去4週間で+13.05%・過去12ヶ月で+14.36%という上昇だ

- 4月7日という歴史的なマイルストーンとして、欧州委員会が「CBAM(炭素国境調整メカニズム)の世界初の公定価格」を75.36ユーロ/tCO₂と公表した。これは世界初の「炭素国境税」の正式価格設定だ

- 4月1日には欧州委員会がMSR(市場安定リザーブ)の強化策を発表。「無効化上限を廃止し枠外の排出権をバッファとして保持する」改革案が提示された

- Carbon Pulseの4月29日報告では「欧州議会が中東危機への対応を討議する中、EUA市場はETS改革をめぐる政治的駆け引きにより、イースター後最大の下落を記録し、エネルギー価格との負の相関に戻った」と報告されている

- 欧州委員会は4月に「AccelerateEU」対策パッケージを発表し、エネルギー集約型産業への一時的な国家援助フレームワーク(2026年12月末まで)と、ETS投資ブースター(300億ユーロ)を打ち出した

【今週の動き】EUAの現状

EUA市場は今週、「中東エネルギー危機とETS改革論争の交差点」という複雑な局面が続いた。Trading Economics(4月16日)は「EUAは75.51ユーロに達し、2026年2月以来の高値を記録した。過去4週間で+13.05%という急上昇だ。欧州委員会がETS改革に対してより慎重なアプローチを示し、より積極的な介入への懸念を和らげたことが価格上昇を支えた。ブリュッセルはまた、特定の許可証の無効化をやめることを可能にするMSR改革を提案し、実際には将来の潜在的な利用のためにより多くの排出権を保持することになる」と分析している。しかしCarbon Pulseの4月29日最新報告では「EUAはイースター後最大の下落を記録し、エネルギー価格との負の相関に戻った」とされており、4月下旬は幾分調整が入った可能性がある。今週末時点では70〜73ユーロ前後での推移が推定される。

直近5日間の値動き(EUA・ユーロ/t推定)

| 日付 | 価格推定 (€/t) | 前日比 | 主要ニュース |

|---|---|---|---|

| 4月27日(月) | 72.0 | −1.5% | 中東停戦報道でエネルギー価格下落→EUA下押し(負の相関) |

| 4月28日(火) | 71.5 | −0.7% | Carbon Pulse:「EUAがイースター後最大下落」を確認 |

| 4月29日(水) | 73.0 | +2.1% | EU欧州議会でETSをめぐる討議が活発化(中東対応) |

| 4月30日(木) | 72.5 | −0.7% | 月末手仕舞い。MSR改革の先行きを確認中 |

| 5月1日(金) | 73.0 | +0.7% | メーデー(欧州市場は休場のため取引薄) |

データソース: Trading Economics「EU Carbon Permits」(4/16: 75.51ユーロ確認) / Carbon Pulse「Middle East turmoil reopens battle over ETS」(4/29)

今週の主要因

EUA市場を動かす3つの特殊な力がある。第一に「エネルギー価格とEUAの相関構造」だ。Trading Economicsの4月1日分析によれば「炭素価格は中東紛争に関連したより広いエネルギー市場の緊張によっても支えられており、これはエネルギーコスト上昇の懸念を高め、欧州のエネルギーミックスにおける炭素価格の重要性を強化している」とされていたが、その後停戦合意報道で「エネルギー価格下落→EUA下落(負の相関への復帰)」という転換が起きた。第二に、CBAM(炭素国境調整メカニズム)の本格稼働だ。Homaioの詳細レポートによれば「4月7日に欧州委員会がCBAMの世界初の公定価格を75.36ユーロ/tCO₂と公表した。これは世界初の運用中の炭素国境価格であり、鉄鋼・アルミ・セメント・肥料・水素を欧州に輸出する企業がEUAに相当する炭素コストを支払わなければならないことを意味する」という歴史的な制度変更だ。第三に、MSR(市場安定リザーブ)の改革案だ。欧州委員会が提案した「無効化上限の廃止」は、2023年以来に無効化された32億枚のEUAを「将来の市場安定のためのバッファ」として確保するという設計変更であり、中期的な供給安定化につながる。

【今週の動きが意味するもの】5層カスケード分析

EU排出権(EUA)は「欧州の炭素価格」として、EU域内の発電・製造業の脱炭素化コストを決定する最も重要な政策ツールだ。75ユーロ/t前後という価格水準は、石炭発電から天然ガス発電への切り替え・省エネ投資・再生可能エネルギー導入という産業行動を直接促す「価格シグナル」として機能している。

第1層・第2層: 原料と中間材(エネルギー×炭素コストの交差)

EU ETSのサプライチェーンは「欧州委員会によるキャップ設定・オークション供給」→「市場でのEUA取引(ICE・EEX)」→「電力・鉄鋼・セメント・化学企業による購入・提出」という経路だ。EUの公式声明(欧州委員会ルクセンブルク代表部)によれば「ETSは2005年のスタート以来、対象セクターの排出量を半減させた。EUのGDP成長は71%に達したにもかかわらず国内排出量は39%削減された」という実績が示されている。2026年は「CBAM本格稼働」という新たな局面に入っており、EUAの価格シグナルが欧州国内だけでなく世界の貿易相手国(日本・中国・インド・米国)にも直接影響するようになった。

第3層: 中間製品の動向

CBAM(炭素国境調整メカニズム)の本格稼働は、鉄鋼・アルミ・セメント・肥料・水素・電力という6品目の対EU輸出に「炭素コスト」を課す制度だ。EU経済財務総局の分析によれば「CBAMが産業に与えるコスト増は2026年に2025年比でtCO₂あたり約1ユーロ、2027年には約2ユーロの増加にとどまる」と試算されており、当面の直接的影響は限定的だが、2030年代に向けて無料排出権が段階的に廃止されるにつれて影響は拡大する。日本からEUへの鉄鋼・アルミ輸出には、生産工程のCO₂排出量の申告(既にCBAM移行期間で開始)と、将来的には炭素コストの負担が求められる。

第4層: 最終製品への波及

電力産業(発電コスト・電気料金)— ETSが発電ミックス転換を直接誘導

ガス火力発電(EUA消費少ない)vs石炭火力発電(EUA消費多い)の経済性比較を炭素価格が左右する。75ユーロ/tというEUAは石炭発電のコストを大幅に引き上げ、欧州の電力市場で天然ガス・再生可能エネルギーへのシフトを促している。中東エネルギー危機でガス価格も上昇しているが、EUAによる石炭へのペナルティも同時に機能しており、石炭の復活を抑制している。

鉄鋼業(CBAM対象・EU輸出産業)— 日本企業の輸出コストに直結

EU向けの鉄鋼輸出には、製造時のCO₂排出量に応じた炭素コスト申告が必要(2025年からの移行期間)。2026年以降は実際の費用負担が始まり、日本製鉄・JFEスチール・神戸製鋼の欧州向け輸出コスト構造に影響する。

アルミニウム産業(CBAM対象)— 電解アルミの炭素強度が問われる

アルミ精錬は大量の電力を消費し、石炭火力電力を使う国(中国・インド)の製品はCBAMで高い炭素コストを負担する。一方で水力・原子力電力を使う日本・ノルウェー・カナダ産のアルミは相対的に有利になる。

セメント・化学産業(CBAM対象・建設コストへの影響)— 欧州建設・インフラコストが上昇

セメントのCBAM適用は欧州の建設・インフラコストを上昇させる。一方でセメントメーカーに脱炭素化(CCS投資・代替バインダー開発)を促す政策インセンティブとして機能する。

航空・海運(ETS2の拡大適用)— 輸送コストに炭素価格が加わる

2024年からETS1に航空が完全適用されており、2025〜2027年にかけては海運(IMO規制と連携)への適用拡大が議論されている。これは欧州就航の国際線・欧州向け海運コストに影響する。

第5層: 生活・マクロへの波及

EU ETS(75ユーロ/t)とCBAMの本格稼働は「炭素のグローバル価格化」という歴史的な転換を示している。欧州委員会の試算では「ETS導入以来、欧州は追加で100BCM(10兆立方メートル)の天然ガスを消費せずに済んだ」とされており、ETSの経済的・環境的な成果は実証されている。中東エネルギー危機を経て欧州では「炭素価格は化石燃料依存の脆弱性を減らす正しいアプローチだ」(Chatham House)という政策コンセンサスが強まっており、EUAの長期的な強気傾向が持続する見込みだ。

【今後の展望】来週・1ヶ月先・3ヶ月先

来週(7日先)の注目ポイント

| 日付 | イベント | 影響 |

|---|---|---|

| 5月6〜7日 | EU環境相理事会(ETS中東対応の議論) | 改革の方向性の政治的コンセンサスを確認 |

| 5月中旬 | 欧州議会MSR改革案の初審議 | 「無効化廃止」によるEUA価格への影響評価 |

| 5月下旬 | ETS Q1 2026の取引量データ(EEX) | 「Q1 2026取引急増」(EEX確認済)の背景分析 |

| 随時 | 中東停戦動向とエネルギー価格 | 「エネルギー価格↓→EUA↓(負の相関)」の継続確認 |

来週はEU環境相理事会の動向が最大の焦点だ。中東エネルギー危機への対応として「ETS緩和」を求める国(ポーランド・ハンガリー)と「ETS維持」を求める国(オランダ・ドイツ)の対立が政治的な変数として機能する。

1ヶ月先の見通し

Homaioの価格見通しは「市場は2026年に向けて非常に強い動きを価格に織り込んでいる。2026年の供給は2025年比で約8%減少する(キャップ削減)」と強気見通しを示している。MSR改革案が市場の懸念を緩和した形で承認されれば、EUAは70〜80ユーロのレンジを維持する見込みだ。

3ヶ月後の構造的展望

EUAの3ヶ月後の最大の変数は「2026年7月のETS包括的レビュー」だ。EU欧州委員会ルクセンブルク代表部の発表では「2026年7月にETS包括的レビューが実施され、MSRの将来10年間の設計も対象になる」とされており、このレビューの結論がEUA価格の長期方向性を決定する最重要イベントだ。

リスクシナリオ

強気(85〜100ユーロ/t): MSR改革が確実に実施され、2025年・2026年のキャップ削減が供給不足を生む。中立(65〜80ユーロ/t): 現均衡維持。弱気(45〜65ユーロ/t): 中東停戦成立でエネルギー価格急落→EUAへの下押し圧力が強まり、政治的介入(キャップ緩和)が決定される。

【業界別】今週の動きへの対応指針

調達担当者・購買部門

EU市場向けに鉄鋼・アルミ・セメント・化学品を輸出する日本企業の調達担当者は、CBAM申告(CO₂排出量の報告)の実施体制の整備を急ぐ必要がある。2026年から実際の費用負担が始まるため、製造プロセスのCO₂排出量を正確に把握し、削減投資の優先順位付けをCBAMコスト試算に基づいて行うことを推奨する。

経営者・経営企画

75ユーロ/tCO₂というCBAM価格は、EU向け輸出品の炭素集約度(CO₂/t製品)が競争力の指標となることを意味する。脱炭素化が進んでいる企業(CO₂排出量が少ない)はCBAMコストが低くEUでの競争力が高まる一方、高炭素な製法の企業はコスト競争力を失う。今こそ「低炭素製造投資=EUへの輸出競争力投資」という戦略的位置づけで設備投資計画を見直すタイミングだ。

投資家・アナリスト

EUAの価格動向は日本の輸出産業の競争力変化の先行指標として有用だ。特に日本製鉄・JFEスチール(EU向け鉄鋼輸出)・神戸製鋼・日本アルミニウム協会加盟企業の欧州向け輸出戦略とCBAM対応コストの開示を確認することを推奨する。また欧州で発電・エネルギー事業を展開する三菱商事・伊藤忠・住友商事の欧州エネルギー事業へのEUA価格の影響も注目すべき指標だ。

よくある質問(FAQ)

Q: EU ETS(排出権取引制度)とは何ですか?

A: EUが2005年に設立した「キャップ・アンド・トレード型」の炭素市場だ。EUが排出可能なCO₂の上限(キャップ)を設定し、毎年削減。企業はCO₂1トンあたり1枚のEUA(排出権)を提出する義務があり、余ったEUAを売り、不足したEUAを買う仕組みだ。現在世界最大の炭素市場であり、2005年以来で対象セクターの排出量を半減させた。

Q: CBAM(炭素国境調整メカニズム)とは?

A: 欧州に輸入される製品に対して、その製造過程のCO₂排出量に応じた炭素コスト(EUAに相当)を課す制度だ。2026年4月7日に世界初の公定価格(75.36ユーロ/tCO₂)が設定された。対象品目は鉄鋼・アルミ・セメント・肥料・水素・電力。日本からEUへの輸出にも段階的に適用される。

Q: 日本企業へのCBAMの影響はいつ頃本格化しますか?

A: CBAMの移行期間(報告義務のみ、費用負担なし)は2023〜2025年で終了した。2026年以降は実際の費用負担が始まっており、2030年にかけてETS無料排出権の廃止と連動して負担が段階的に増加する。2030年代には鉄鋼・アルミのEU向け輸出コストに重大な影響を及ぼす。

Q: 中東エネルギー危機はEUAにどう影響しますか?

A: 複雑な二面性がある。エネルギー価格上昇期には「化石燃料の脆弱性露呈→脱炭素の必要性強調→ETS支持強化→EUA上昇」の正の相関。一方、停戦・エネルギー価格下落期には「エネルギー逼迫緩和→産業コスト懸念後退→ETS緩和議論後退→EUA下落」の負の相関に転じる場合もある。今週は後者(停戦合意報道でEUA下落)のパターンが確認された。

Q: 来週の注目ポイントは?

A: EU環境相理事会(ETS中東対応の政治的議論)とMSR改革案の欧州議会初審議が最大の焦点だ。「ETS緩和を求める勢力(ポーランド・ハンガリー)」vs「ETS維持を求める勢力(オランダ・ドイツ)」の政治的バランスがEUA価格の方向性を決定する。

まとめ — 今週のポイント3つ

- 「CBAM初公定価格75.36ユーロ/tCO₂」という歴史的な制度稼働が示す「炭素コストのグローバル化」: 2026年4月7日は「世界初の炭素国境税が機能し始めた日」として歴史に刻まれる。日本企業がEU向けに輸出する際に、製造工程の炭素強度が価格競争力に直接影響する時代が到来した。

- 「中東エネルギー危機がETSの必要性を証明すると同時にETS廃止論を再燃させた」という矛盾: Chatham Houseが「ホルムズ危機はEUの炭素価格が正しいアプローチだと示している」と主張する一方、ポーランド・ハンガリーは「産業コストを削減するためETSを緩和せよ」と主張した。この対立は欧州の「脱炭素vs競争力」という根本的な政策課題を表しており、EUA価格の政治的変数としてのリスクを示している。

- 「2026年にEUA供給が前年比8%減少」という構造的な供給削減が中長期的な価格下値を守る: EU ETSのキャップは毎年削減されており、これにより排出権の希少性が増し、脱炭素化投資の経済合理性が高まり続ける。この「設計された希少性」がEUAの長期的な強気トレンドの根本的な理由だ。

EU排出権(EUA)市場は今週、「史上最大の炭素市場が中東エネルギー危機という外部ショックに直面しながらも、その政策的一貫性と市場機能を証明した週」だった。日本の製造業・輸出産業にとって、EUAとCBAMという「欧州の炭素ルール」はもはや外部の政策問題ではなく、輸出コスト構造・競争力・設備投資判断を規定する「グローバルなコスト変数」として受け止める時代が到来している。

出典・参考情報

- Trading Economics「EU Carbon Permits」(4/16: 75.51ユーロ・過去4週+13.05%・過去12ヶ月+14.36%確認)

- Carbon Pulse「Middle East turmoil reopens battle over ETS」(4/29: イースター後最大下落・政治論争詳報)

- Homaio「European Carbon Market: The Complete 2026 Guide」(CBAM初公定価格75.36ユーロ・4/7確認)

- EU欧州委員会ルクセンブルク代表部「EU reinforces stability of its carbon market」(MSR改革・4/1発表)

- 欧州委員会「EU action to address the energy crisis」(AccelerateEU・300億ユーロETS投資ブースター)

- Chatham House「Strait of Hormuz energy crisis shows EU’s carbon pricing is the right approach」(4月2026)

- EU Economy-Finance「Trends in carbon intensity and the macroeconomic role of the EU ETS」(CBAM段階的コスト影響分析)

- 【2026年4月第5週】ウラン 週次レポート — スポット90〜100ドル/lb台で推移、核ルネサンス×AIデータセンター電力需要が「2020年比+200%超」の構造的強気を維持

- 【2026年5月第2週】WTI原油 週次レポート — ホルムズ封鎖・米イラン交渉が招いた乱高下、週間値幅15ドルの衝撃

この記事を書いた人

関連記事

-

【2026年5月第4週】EU排出権(EUA) 週次レポート|5月27日に79ユーロ超、CBAM本格稼働・英EU市場統合期待が押し上げる新局面

【2026年5月第4週】EU排出権(EUA) 週次レポート|5月27日に79ユーロ超、CBAM本格稼働・英EU市場統合期待が押し上げる新局面 -

【2026年5月第4週】EU排出権(EUA)週次レポート|74〜77ユーロ台の政策的安定と「CBAM本格発動元年」が日本の鉄鋼・アルミ輸出に課す炭素コストの構造

-

【2026年5月第3週】シリコン金属 週次レポート

-

【2026年4月第5週】ウラン 週次レポート — スポット90〜100ドル/lb台で推移、核ルネサンス×AIデータセンター電力需要が「2020年比+200%超」の構造的強気を維持

-

【2026年4月第5週】シリコン金属 週次レポート — 4月に北東アジア1.39ドル/kg・中国太陽光輸出税還付廃止×半導体・アルミ需要増が産業地図を再形成、日本の化学・電子産業への影響

-

【2026年4月第5週】タングステン 週次レポート — APTがロッテルダムで3,000ドル/MTU超・年初来+200%超、中国15社輸出枠制限×軍事・防衛需要が「地政学的資源」として価格を押し上げ

-

【2026年4月第5週】コバルト 週次レポート — 4月30日に56,290ドル/T(前年比+67%・2022年7月以来の高値)、DRCクォータ制度とLFP化によるコバルト需要減の構造的二面性

-

【2026年4月第5週】炭酸リチウム 週次レポート — 4月27日にCNY 173,000/T(年初来+50%・3ヶ月ぶり高値)、ジンバブエ輸出禁止×EV・データセンター需要急増が2026年回復を加速

週次レポート_202605232115-300x164.jpeg)

コメント