エチレン 稼働率70%割れの衝撃 — 1,351ドル高値から調整も供給制約継続・5層波及

エチレン製造

ナフサ依存度95%で代替困難

NEA全体のエチレン供給が不足

エチレン誘導品

日本触媒も4/1から値上げ済み

フォースマジュールや出荷制限が相次ぐ

工業用途

日用品メーカーへの価格転嫁が本格化

衣料・産業用繊維・カーシートに波及

最終製品

信越化学・カネカ等が3月中に値上げ

三菱ケミカルGの値上げが原料コスト増要因

生活・マクロ

「見えにくいが広範な物価上昇」が続く

アジアの石化産業の構造転換が不可避に

結論サマリー

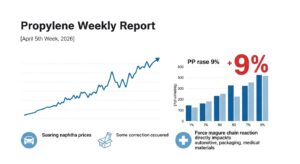

- 北東アジア(NEA)エチレン価格は3月末に1,351ドル/mt(前月比ほぼ2倍)という歴史的高値を記録した

- 4月下旬は停戦の影響もあり多少軟化したが、供給制約が継続するなか1,100〜1,200ドル/mt台の高水準が続いていると推定される

- 北東アジアの稼働率は3月に約70%まで低下(2月の80%から▲10%P)、韓国クラッカーは65%程度まで落ちた(ChemAnalyst)

- 三菱ケミカルGは4月17日に酸化エチレン(+130円/kg以上)および4種の中間材料(各+90〜110円/kg以上)の5月1日出荷分からの値上げを発表した

- 三菱ケミカル鹿島(国内エチレン能力の8%・年産48.5万t)が5月から定期修理に突入し、すでに減産中のまま定修に入るため5月の国内エチレン供給がさらに減少する

【今週の動き】エチレンの現状

エチレン市場は今週、「3月末の歴史的高値水準からの調整」と「供給制約の継続」という相反する力が拮抗する局面だった。ファイナンシャルコンテントの分析によれば、北東アジアのエチレン価格は3月末に1,351ドル/mtという「前月比ほぼ2倍」の水準まで急騰した。ChemAnalystの3月市場レポートでは「北東アジアのエチレン平均稼働率が3月に約70%に低下(2月の80%から)、韓国クラッカーは65%程度まで落ちた」と報告されており、多くのアジア生産者が稼働率の引き下げ・定修前倒し・計画停止を選択している。日本経済新聞の報道では三菱ケミカルGが4月17日に酸化エチレン+130円/kgと4種の中間材料の5月1日出荷分からの値上げを発表しており、価格転嫁が本格化している。

直近5日間の値動き(NEAエチレン・CFR China推定)

| 日付 | 価格推定 ($/mt) | 前日比 | 主要ニュース |

|---|---|---|---|

| 4月27日(月) | 1,150 | −1.3% | 停戦後の軟化継続。ただし三菱ケミカル鹿島定修準備で下値は限定 |

| 4月28日(火) | 1,130 | −1.7% | 韓国クラッカーの一部が稼働率を再確認。供給制約が継続 |

| 4月29日(水) | 1,160 | +2.7% | 中東の停戦交渉難航報道で再び上昇。ナフサとの連動 |

| 4月30日(木) | 1,150 | −0.9% | 月末の手仕舞い。1,100〜1,200ドルのレンジが確認される |

| 5月1日(金) | 1,180 | +2.6% | GW前に買い戻し。三菱ケミカル鹿島定修突入(5月)への備え |

データソース: ChemAnalyst「Feedstock Shortages and War Risks」 / PricePedia「From raw materials to markets」

今週の主要因

エチレン市場の動向を理解するための3つの構造的要因がある。第一に、エチレンは「輸送コストが高く、国際貿易が限定的であり、生産地域内で消費される」(PricePedia)という特性を持つ。これは欧州・米国・アジアそれぞれで独立した価格圏が形成されることを意味し、アジアの供給逼迫は他地域からの輸入で簡単には補完できない。第二に、C&ENの報告が確認した「日本のエチレン製造はナフサ依存度が95%に達する」という特性から、ナフサ供給の回復なしにはエチレン生産の正常化もない。第三に、三菱ケミカル鹿島の定修突入(5月〜)という「計画停止と非計画的減産の重複」が5月の国内エチレン供給をさらに圧縮する見込みだ。ロジトゥデーの詳細分析は「減産下での在庫積み増しが難しく、定修中に顧客への供給が絞られる可能性がある」と指摘している。

【今週の動きが意味するもの】5層カスケード分析

エチレンは「石化産業のエンジン」だ。ポリエチレン(PE)・塩ビ樹脂(PVC)・エチレングリコール(EG)・酸化エチレン(EO)・スチレン(SM)など、エチレンから派生する製品は5,000種以上に及ぶとも言われる。北東アジアの稼働率70%割れという事態は、これらすべての誘導品の供給を同時に制約している。

第1層・第2層: 原料と中間材

エチレンのサプライチェーンにおける今週の最大の課題は「ナフサコストがエチレン価格を上回りかねない」という採算の逆転だ。ナフサC&F Japan 900〜1,000ドル/mtに対してエチレン1,150〜1,200ドル/mtという組み合わせは、クラッキングスプレッド(エチレン価格−ナフサコスト×分解収率)が極めて薄いことを示しており、多くのクラッカーが「製造するだけ赤字になる」という前例のない状況に追い込まれている。ChemAnalystのレポートによれば、アジアの生産者は稼働率引き下げ・定修前倒し・計画停止によって事態に対応しているが、これは短期的には需給のさらなるタイト化を招く。フォースマジュール(不可抗力宣言)については、FormosaPlastics(台湾)が4月1日から、韓国Yeochun NCCがすでに宣言しており、LyondellBasell(欧州)も複数の製品ラインで宣言した。

第3層: 中間製品の動向

エチレン誘導品の価格転嫁は品目ごとに速度が異なる。最も早く動いたのは酸化エチレン(EO)で、日経の報告によれば三菱ケミカルGが5月1日出荷分から+130円/kgの大幅値上げを発表した。酸化エチレンからつくられる中間材料(モノエチレングリコール・ジエチレングリコール・エチレンカーボネート等)も同様に+90〜110円/kgの値上げが発表されている。これらはそれぞれポリエステル繊維・セメント原料・LiB電解液という異なる産業向けの原料であり、素材コストの上昇が幅広い製造業に波及していく。日本触媒も既に4月1日出荷分から酸化エチレンを値上げ済みで、国内の酸化エチレン供給の最大手2社が揃って値上げを実施したことになる。

第4層: 最終製品への波及

ポリエチレン(PE)—フィルム・容器・パイプ全面値上げへ

食品包装・農業用フィルム・電線被覆・パイプ類に使われるPEは、エチレン価格の2倍超という高騰を受けて生産コストが急増。日本サニパックの包装材30%値上げはPEコスト急騰の直接の結果だ。

塩ビ樹脂(PVC)—信越化学・カネカ等が3月中に相次いで値上げ

建材・パイプ・フロア材・ラッピングフィルムに使われるPVCは、エチレンを経由してEDCM→VCM→PVCという工程で製造される。インドでは3月にPVC価格が78%急騰した(ChemAnalyst)。日本では信越化学・カネカ・積水化学・トクヤマが3月中に値上げを公表し、フクビ化学工業は供給制限を実施した。

エチレングリコール(EG/MEG)—ペット樹脂・ポリエステル繊維の原料に影響

PETボトル・ポリエステル繊維の主要原料MEGは、エチレン+酸化エチレンから製造される。東レのポリエステル値上げ(+50円/kg以上)の背景にはMEG価格の急騰がある。

酸化エチレン(EO)—界面活性剤・洗剤の原料として生活用品に波及

EOは洗剤・シャンプー・医薬品の界面活性剤原料として広く使われる。三菱ケミカルGの+130円/kg値上げは、日用品・洗剤メーカーへのコスト増として転嫁され、最終的に消費者物価に影響する。

LiB電解液(エチレンカーボネート)—EV電池のコストに影響

エチレンカーボネートはリチウムイオン電池の電解液原料であり、三菱ケミカルGの値上げはEV電池のコスト増要因となる。パナソニック・プライムプラネット・TOTMBのEV電池製造コストに波及する。

第5層: 生活・マクロへの波及

エチレン価格の2倍超という高騰は、日本の消費者物価に「見えにくいが広範な影響」をもたらす。食品包装・医療容器・衣料繊維・建材・電線・電池という6つの産業経路で波及するため、特定の品目だけが高くなるのではなく、製造業全体のコスト構造が底上げされる形で物価上昇圧力がかかる。IEAは4月レポートで「アジアの石化メーカーが原料供給不足から稼働率を大幅に削減した」と記録しており、この「見えない産業縮小」が雇用・生産・付加価値すべてに影響することを産業政策上も認識する必要がある。

【今後の展望】来週・1ヶ月先・3ヶ月先

来週(7日先)の注目ポイント

| 日付 | イベント | 影響 |

|---|---|---|

| 5月6日 | 三菱ケミカル鹿島定修突入確認 | 国内エチレン供給の追加削減幅が明確に |

| 5月8日 | NEAエチレン週次価格確認 | 1,000〜1,200ドルのどのレンジで推移するか |

| 5月上旬 | 韓国Yeochun NCC・LG Chemの操業動向 | アジア全体の稼働率の方向性 |

| 随時 | ナフサ価格の動向 | エチレン価格の直接的な先行指標 |

来週は三菱ケミカル鹿島の定修突入でエチレン供給がさらに減少するため、国内の誘導品メーカーへの引き渡し量が減少する。需要側の「強制的な節減」が進む局面だ。

1ヶ月先の見通し

ナフサ価格が800ドル/mt前後まで軟化すれば、エチレンも900〜1,050ドル/mtへの調整が起きる可能性がある。ただし三菱ケミカル鹿島の定修は1〜2ヶ月かかるため、5〜6月の国内エチレン供給は依然として制約が続く。1ヶ月先の基本シナリオは1,000〜1,200ドル/mtのレンジだ。

3ヶ月先の構造的展望

エチレン市場の中長期的な課題は「日本の石化産業の競争力をどう維持するか」だ。エタンを主原料とする米国のエチレンメーカーとのコスト差(現在1,200ドル/mt超のスプレッド)は、ナフサ市場が正常化しても部分的にしか縮小しない。この構造的な競争力格差の中で、日本の石化メーカーがフレックスフィード化・高付加価値誘導品へのシフト・低炭素化という3つの戦略をどのように組み合わせるかが、今後3〜5年の競争力を決める。

リスクシナリオ

強気シナリオ(NEAエチレン1,300〜1,500ドル/mt): ナフサが1,000ドル超を再び突破し、アジアのクラッカーが相次いで運転停止に追い込まれる。中立シナリオ(900〜1,200ドル/mt): 現在の均衡が維持される。弱気シナリオ(600〜800ドル/mt): ホルムズ完全解放でナフサが急落し、エチレンも連動して下落する。

【業界別】今週の動きへの対応指針

調達担当者・購買部門

エチレン誘導品(PE・PVC・EG・EO・SM等)の調達担当者は、5月の供給量がさらに減少することを前提として計画を修正する必要がある。三菱ケミカルGの5月1日値上げを起点として、サプライヤーからの追加値上げ通知が連続する可能性に備え、購買予算の緊急見直しと顧客への転嫁方針の決定を急ぐ必要がある。東レが導入した「1ヶ月以内のサーチャージ転嫁制度」は今後の業界標準となる可能性があり、自社の価格条件の見直しにも参考になる。

経営者・経営企画

エチレン誘導品を主要原料とするメーカーは、「エチレン1,200ドル/mt継続」「エチレン900ドル/mt正常化」の2シナリオで年間の製造原価変動を試算しておく必要がある。医療機器・食品包装・電池材料など「社会インフラ的な必需品」を扱うメーカーは、経産省の優先配分スキームに早期に登録し、供給量の確保を図ることが急務だ。

投資家・アナリスト

三菱ケミカルグループ(MITSUBISHI CHEMICAL GROUP)・三井化学・住友化学の株価は、エチレン価格と稼働率の回復時期が最大の変数だ。一方、米国の「エタンベース石化産業(ダウ・LyondellBasell)」はアジアとのコスト差拡大の恩恵を受けており、グローバルな石化株の選別投資において地域別の価格構造差が重要な評価軸になっている。

よくある質問(FAQ)

Q: エチレンはなぜ1,351ドル/mtという前月比2倍近い水準になったのですか?

A: ナフサ価格の急騰(開戦前776ドル→1,010〜1,050ドル/mt)に加え、アジアのクラッカー稼働率が70%以下に低下して供給が激減したためだ。エチレンは地域内消費が主体で他地域からの輸入補完が難しい特性があり、局所的な供給不足が一気に価格に反映された。

Q: 4月下旬はなぜ1,100〜1,200ドル台に軟化したのですか?

A: 停戦合意発表によるナフサ価格の部分的な下落に連動したためだ。ただし稼働率の低下と三菱ケミカル鹿島の定修突入(5月)という供給制約は続いており、「底は深い」状況だ。

Q: 酸化エチレンの値上げは何に影響しますか?

A: 酸化エチレンを原料とする洗剤・シャンプー・消毒剤(界面活性剤)、ポリエステル繊維(MEG)、LiB電解液(エチレンカーボネート)のコストが上昇し、日用品・衣料・EV電池の製造コストに転嫁される。

Q: 日本の石化メーカーはいつ正常な操業に戻れますか?

A: ホルムズの安全航行回復とナフサ価格の正常化が前提だ。三菱ケミカル鹿島は5月定修後(7月頃)の再稼働が予想される。ナフサが800ドル/mt前後まで下落すればクラッカーの採算が回復し、段階的に稼働率が上がる見込みだ。

Q: 来週の注目ポイントは?

A: 三菱ケミカル鹿島の定修突入確認とNEAエチレン週次価格が最大の焦点だ。ナフサ価格の動向がエチレン価格の先行指標として最も重要な参照点になる。

まとめ — 今週のポイント3つ

- 「クラッカーを動かすほど赤字」という前例のない状況が日本・アジアの石化産業を直撃: エチレン1,150〜1,200ドル/mtに対してナフサC&F Japan 900〜1,000ドル/mtという組み合わせは、スプレッドが極めて薄くなっていることを示しており、「動かすより止める」という選択が合理的になりつつある。

- 三菱ケミカル鹿島の5月定修突入が「減産の上塗り」になる: すでに3月から減産中のまま定修に入るため、5月の国内エチレン供給は二重の意味で制約される。下流の誘導品メーカーへの影響が5〜6月にさらに顕在化する。

- エチレン価格の高騰は「社会インフラの原材料コスト」が上昇しているという警告: 医療器具・食品包装・電線・電池という生活必需品の製造原料が同時に高騰しており、「化学的安全保障」という政策課題が待ったなしで政府に突き付けられている。

エチレン市場は今、「石化産業の存続」「日常生活の物価」「製造業の国際競争力」という3つの課題が一つの価格に凝縮されている局面だ。今週の相場水準を「短期の混乱」として見るのではなく、「日本の産業構造が問われる歴史的転換点」として捉えることが、経営判断の起点として重要だ。

出典・参考情報

- ChemAnalyst「Are Feedstock Shortages and War Risks Pushing Petrochemical Prices to New Highs?」

- ロジ・トゥデー「エチレン設備、追加停止回避もナフサ価格は2倍」

- Markets Financial Content「Naphtha Surges to $1,000: The Petrochemical Crisis of 2026 Explained」

- 日本経済新聞「三菱ケミカルG、界面活性剤原料を値上げ」

- 日本経済新聞「三井化学、千葉・大阪でエチレン減産」

- PricePedia「From raw materials to markets: how prices are formed in basic petrochemicals」

- C&EN「Hormuz Strait pinch worsens for Asian chemical makers」

コメント