パラキシレン(PX)ナフサ連動急騰 — ポリエステルチェーン全体への5層波及

PX製造

ホルムズ封鎖で中東産PX供給も制約

アジア市場シェアをさらに拡大中

PTA製造

三菱ケミカル・東レ等が国内でPTA製造

こちらもエチレン高騰で逼迫

PET・ポリエステル

衣料・産業用途全般に波及

PETフィルム(食品包装・磁気テープ)も高騰

最終製品

2〜4ヶ月後に飲料価格に転嫁

天然繊維混紡・リサイクルポリエステルへの移行検討

生活・マクロ

2〜4ヶ月後に消費者物価に波及

長期的には循環型石化への移行を加速

結論サマリー

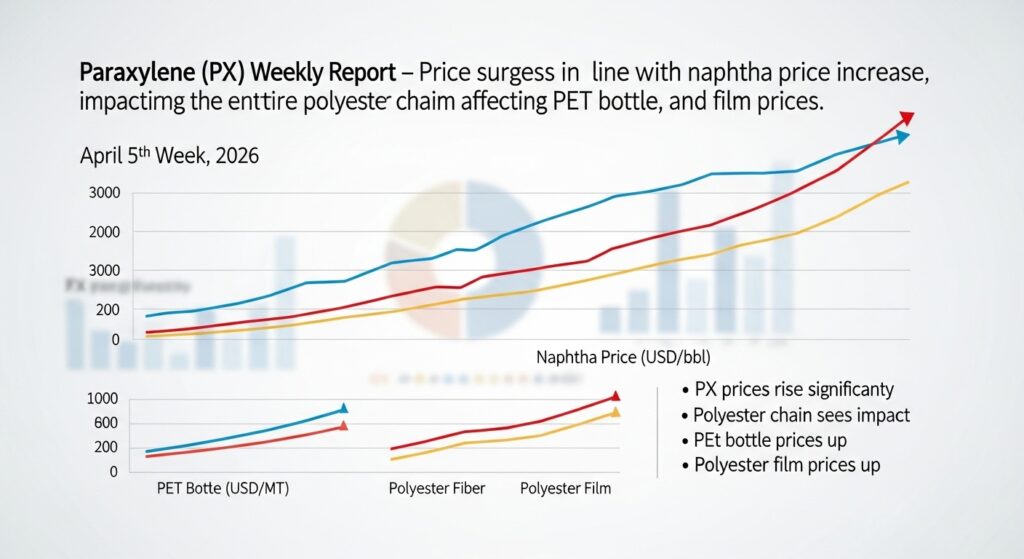

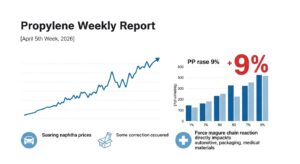

- パラキシレン(PX)はナフサ高騰に完全連動し、4月下旬のアジアスポット価格は1,100〜1,250ドル/mtと2025年第3四半期の800〜900ドル台から大幅に上昇した

- EmergingTextilesの詳細レポートは「中東紛争後の原油価格急騰がポリエステルチェーン全体に衝撃を与えた」と報告し、二つのシナリオ(早期終戦か長期化か)でのチェーン各品種の影響を分析している

- PX→PTA→PET・ポリエステルというチェーンの94%という圧倒的な集中が、PXの高騰をポリエステル産業全体に直線的に伝達させる構造だ

- 日本ではJXTGエネルギー(ENEOS)・出光興産・三菱ガス化学がPX製造を手がけており、ナフサクラッカーの稼働率低下が芳香族(BTX)製造に影響している

- 東レのポリエステル緊急値上げ(+50円/kg以上、4月出荷分から)はPX→PTA→MEG→ポリエステルというコスト上昇連鎖の直接的な反映だ

【今週の動き】パラキシレン(PX)の現状

パラキシレン市場は今週、「ポリエステルチェーンの上流側」として、ナフサ高騰の波及をPTA・PET・ポリエステル繊維へとリレーする役割を担っている局面だ。IMARCグループの価格レポートによれば、2025年第3四半期の価格はインドで890ドル/mt、中国で843ドル/mt、ドイツで1,331ドル/mtという水準だった。ナフサが約35〜40%急騰した2026年3〜4月には、この水準から連動して大幅上昇していることが推定される。Mordor Intelligenceのパラキシレン市場レポートは「中東紛争後のポリエステルチェーン全体が衝撃を受けており、早期終戦か長期化かの二つのシナリオで市場が分析されている」と報告している。

直近5日間の値動き(アジアPXスポット推定)

| 日付 | 価格推定 ($/mt) | 前日比 | 主要ニュース |

|---|---|---|---|

| 4月27日(月) | 1,180 | −0.5% | 停戦後の軟化継続。ナフサ連動で下落 |

| 4月28日(火) | 1,150 | −2.5% | PTA工場の操業率低下でPX需要が一時的に減少 |

| 4月29日(水) | 1,200 | +4.3% | 中東情勢再緊張でナフサ反発→PX追随 |

| 4月30日(木) | 1,180 | −1.7% | 月末の手仕舞い |

| 5月1日(金) | 1,200 | +1.7% | GW前の手当て。1,100〜1,250ドルのレンジ確認 |

データソース: IMARC Paraxylene Pricing Report / EmergingTextiles Polyester Chain Report

今週の主要因

PXの価格構造を理解するための3つの要因がある。第一に、ナフサとの直接的な連動性だ。Chemical Market Analytics(OPIS)のPX市場分析が指摘する通り、PXはナフサの触媒改質(重質ナフサをBTX芳香族に変換する工程)から主に生産されるため、ナフサ高騰がダイレクトに製造コストを押し上げる。第二に、Mordor Intelligenceのレポートが示す通り、世界のPX生産のアジア太平洋集中(82.21%)という地理的構造が、ホルムズ封鎖の直撃を受けやすくしている。第三に、日本ではJXTGエネルギー(ENEOS)・出光興産・JX日鉱日石エネルギーがPXを製造しており、石油精製と一体のコンビナート型生産だが、ナフサクラッカーの稼働率低下に連動して芳香族分留工程も影響を受けている。

【今週の動きが意味するもの】5層カスケード分析

PXは「ポリエステルと合成繊維の元素」と言っていい。世界のポリエステル市場はPXを起点として、PTA→PET樹脂・ポリエステル繊維という一本の川として流れており、PXの高騰は必然的にその川の下流すべてを押し上げる。特に衣料・PETボトル・食品包装フィルム・自動車内装(ポリエステル系不織布)という幅広い日常消費財が影響を受ける。

第1層・第2層: 原料と中間材

PXのサプライチェーンは「ナフサ→触媒改質→混合キシレン→PX分離(結晶化または吸着)」という工程で構成される。ChemAnalystのPXサプライチェーン解説によれば「中東ではトルエン不均化(TDP)プロセスがPX製造に広く利用されており、サウジアラビアやインドなどで石油精製と一体化した大規模なPX生産が行われている」。ホルムズ封鎖によりこれら中東産PXの輸出が制約されており、アジアのPTA工場が代替調達に追われている。

第3層: 中間製品の動向

PXの94%はPTA(精製テレフタル酸)の製造に使用される。日本ではJXTGペトロケミカル・三菱ケミカル・東レが主要なPTA・PET生産者だ。PXが1,100〜1,250ドル/mtという水準に達することで、PTA工場のマージンが急速に圧縮される。PTAのさらに下流ではPET樹脂・ポリエステル繊維が製造されるが、東レのポリエステル(ポリエステルフィラメント・ポリエステルステープル)の3月31日緊急値上げ(+50円/kg以上)はPX→PTA→ポリエステルというコスト連鎖の最下流での転嫁を示している。

第4層: 最終製品への波及

PETボトル(清涼飲料水・ペットボトル容器)— 飲料コストの上昇要因

日本で年間120億本以上が生産されるPETボトルはPXを起点とするPET樹脂から製造される。容器コストの上昇が飲料メーカー・ミネラルウォーターメーカーの容器費に転嫁される。

ポリエステル繊維(衣料・作業服・カーシート)— 東レ等が緊急値上げ

東レ・帝人・ユニチカの主力製品であるポリエステルフィラメント・ポリエステルステープルが値上げされており、衣料メーカー・作業服メーカーが原料コスト増に直面している。

食品包装フィルム(二軸延伸ポリエステル・BOPET)— 食品包装コストが上昇

スナック菓子・レトルト食品・医薬品包装に使われるPETフィルムのコストが急騰し、食品メーカーの包装費に転嫁される。

自動車内装・産業用繊維(ポリエステル系不織布)— EV・自動車のシート・内装材コスト増

自動車のシート表皮・ルーフライナー・フィルターに使われるポリエステル不織布のコストが上昇し、自動車メーカーへの部品コスト増として波及する。

フォトフィルム・磁気テープ(高付加価値PET)— 産業用特殊フィルムコストに影響

X線フィルム・磁気記録用ベースフィルム(生産量は減少傾向だが医療・産業用は継続)のコスト増という形でニッチな産業に影響する。

第5層: 生活・マクロへの波及

PETボトルを使う飲料・ミネラルウォーターはコンビニ・スーパーの最も頻繁に購入される商品のひとつだ。容器コスト増が飲料価格に転嫁されることで、「毎日のペットボトル代」という形で消費者の支出が増加する。また衣料のポリエステル化(価格・機能性の両面から天然繊維からシフト)というトレンドが続くなか、ポリエステル高騰は衣料費全体への上昇圧力となる。

【今後の展望】来週・1ヶ月先・3ヶ月先

来週(7日先)の注目ポイント

| 日付 | イベント | 影響 |

|---|---|---|

| 5月7日 | 中国PTA主要メーカーの操業率統計 | PX需要の方向性を確認 |

| 5月上旬 | アジアPET樹脂価格の動向 | 川下需要の回復状況を評価 |

| 随時 | ナフサ価格の動向 | PXの直接的な先行指標 |

| 随時 | EmergingTextiles.comの週次ポリエステルチェーン分析 | PX→PTA→PETの価格連鎖を総合的に把握 |

ナフサが900ドル/mt前後で推移するなか、PXも1,100〜1,250ドルのレンジでの高止まりが続く見込みだ。

1ヶ月先の見通し

ナフサが800ドル前後に落ち着けばPXも950〜1,050ドル/mtへの調整が期待されるが、PTA工場の稼働回復には時間がかかる。中国の大規模PTA生産者(恒力石化・浙石化など)がPX購買を再開するかどうかが1ヶ月先の需要側の鍵だ。

3ヶ月先の構造的展望

PX市場は2026年前半の「中東危機による急騰」から、2026年下半期には「中国・インドの新規PX設備増設」という別のベクトルに直面する。Mordor Intelligenceの2026年展望によれば「日本・韓国の旧来型輸出業者はマージン損失を軽減するため操業を縮小しており、中国・インド・中東の統合型生産者が市場シェアを拡大している」という構造変化が進んでいる。日本のPXメーカーにとっては、競争力維持のための設備合理化と高付加価値誘導品へのシフトが中長期的な課題だ。

リスクシナリオ

強気シナリオ(1,350〜1,500ドル/mt): ナフサが再び1,000ドル超に急騰し、中東PX供給が断絶。中立シナリオ(950〜1,250ドル/mt): 現在の均衡が続く。弱気シナリオ(700〜900ドル/mt): ホルムズ完全解放で正常化、中国PX増産が重なる。

【業界別】今週の動きへの対応指針

調達担当者・購買部門

PETボトル・ポリエステル繊維・PETフィルムを調達する担当者は、PX→PTA→PETというチェーンの各段階でのコスト転嫁交渉に備える必要がある。EmergingTextilesのポリエステルチェーン週次分析(有料)を参照しながら、サプライヤーの値上げ交渉の根拠をPXコストから確認することを推奨する。

経営者・経営企画

飲料・食品・衣料・自動車メーカーの経営者はPX 1,100ドル水準が1〜2年継続するシナリオを前提として製品原価試算を見直し、PET代替素材(アルミ缶・ガラス瓶・天然繊維)との代替可能性評価を行う良い機会だ。

投資家・アナリスト

東レ・帝人・JXTGエネルギー・三菱ケミカルなどのPX・ポリエステル関連株は、ナフサ価格の正常化がどのタイミングで起きるかによって採算回復時期が変わる。恒力石化(中国)・リライアンス・インダストリーズ(インド)という「統合型アジア大手」の収益は相対的に強く、日本・韓国の独立系メーカーより回復が早い見込みだ。

よくある質問(FAQ)

Q: パラキシレン(PX)とは何ですか?

A: キシレンの異性体のひとつで、無色の可燃性芳香族炭化水素だ。ナフサの触媒改質工程で混合キシレンから分離される。世界のPX消費量の94%がPTA(精製テレフタル酸)の製造に使われ、最終的にポリエステル繊維・PETボトル・PETフィルムになる。

Q: PXがなぜ今急騰しているのですか?

A: ナフサが主要原料であり、ホルムズ封鎖によるナフサ高騰(開戦前776ドル→1,000ドル超/mt)に連動して製造コストが急増したためだ。また中東でのPX供給(サウジ・UAE産)が制約されたことも供給を絞っている。

Q: PETボトルの値上がりはいつ来ますか?

A: PX→PTA→PET樹脂→PETボトルという転嫁には2〜4ヶ月のラグがある。現在の高値が維持されれば、2026年夏(7〜8月)頃に飲料容器メーカーからの値上げ交渉が本格化し、10月頃に店頭価格に反映される見込みだ。

Q: ポリエステルを代替する素材はありますか?

A: コットン・レーヨン(天然繊維)への回帰という選択肢があるが、コットンも天候リスク・農地競合等で供給制約があり価格が高い。衣料用途では徐々に天然繊維混紡やリサイクルポリエステルへのシフトが起きるが、大規模代替には時間がかかる。

Q: 来週の注目ポイントは?

A: ナフサ価格の動向とアジアPTA主要メーカーの操業率確認が最大の焦点だ。EmergingTextiles.comの週次ポリエステルチェーン分析もPX→PTA→PETの総合的な価格確認に有用だ。

まとめ — 今週のポイント3つ

- PXはナフサという「一つの原料の川」の上流にあり、その高騰が5,000種以上のポリエステル系製品に直線的に波及する: PET樹脂94%という集中した用途構造が、PXの高騰をポリエステル産業全体に逃げ場なく伝達させる。

- 「毎日使うPETボトル」の値上がりは2〜4ヶ月後に来る: 今週のPX高水準が維持されれば、飲料・ミネラルウォーターのペットボトルが2026年夏〜秋に値上がりする可能性が高い。これは消費者の「ナフサ危機の体感」として最も広く認識されるタイミングだ。

- 日本のPXメーカー(ENEOS・出光興産)は「ナフサ依存の二重苦」に直面: ナフサが原料として高騰するなかでクラッカー稼働率も低下しており、PX生産量の減少と原料コスト増という両面から採算が圧迫されている。

PX市場は日本製造業の「影の主役」だ。PETボトルから衣料・フィルム・自動車内装まで、ポリエステルという素材なしに成立しない製品が日本の生産物の多くを占めている。その川上で起きているPX高騰の意味を正確に把握することが、製造業の調達・設計・価格戦略の見直しにつながる。

出典・参考情報

- EmergingTextiles.com「Polyester Fiber Market Prices(Middle East conflict impact)」

- IMARC Group「Paraxylene Prices, Trend & Forecast 2026」

- Mordor Intelligence「Paraxylene Market Size & Share Analysis 2026」

- ChemAnalyst「Understanding the Global Paraxylene Supply Chain」

- Chemical Market Analytics(OPIS)「World Analysis – Paraxylene」

- Resourcewise「Paraxylene Price Points: Forecasting from Firm Foundations」

- ロジ・トゥデー「エチレン設備・石化産業詳報(東レ値上げ情報含む)」

コメント