LME銅 チリ精錬障害と電化需要の二重構造 — 電線・自動車・電機への波及

銅鉱石・精錬

世界産出量25%超を占める国の制約

フリーポート・マクモラン社運営

電気銅・銅材

スポット逼迫がプレミアム上昇を招く

リサイクル原料への切り替えが加速

銅線・銅管

ただし建設・自動車向け値上げ交渉が難航

建設需要と調達コストの綱引き

最終製品

原価増→年間数十億円の追加負担

採算管理が重要課題

生活・マクロ

2〜3ヶ月後に製品価格に転嫁

「景気の体温計」として注目される

結論サマリー

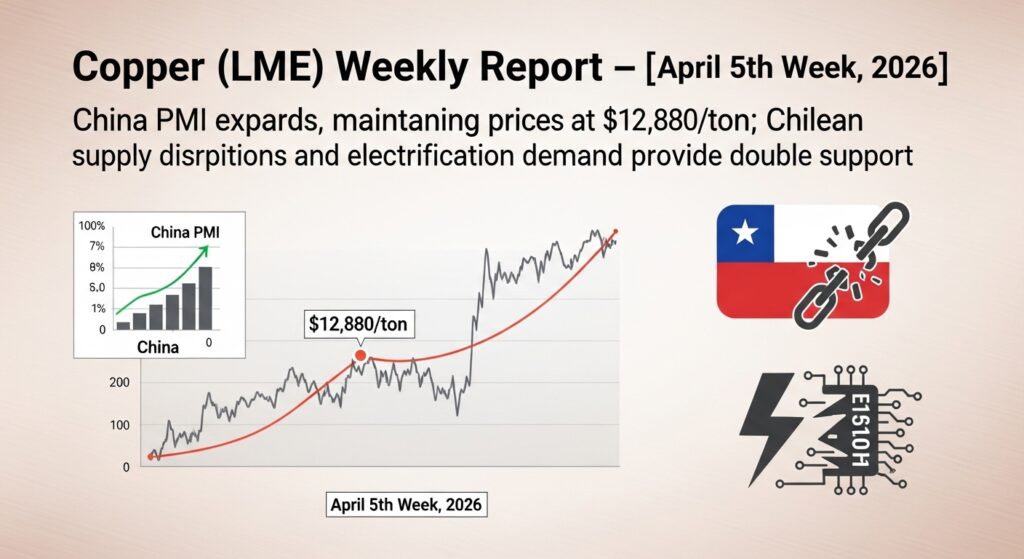

- LME銅スポットは4月28日に12,880ドル/tと確認、週間では5連続安の後に金曜日に反発しておよそ5.95ドル/lb(約13,120ドル/t)近辺で引けた

- 中国の4月製造業PMIが予想を上回る拡大を示し、工場の「海外バイヤーへの早出し生産」が需要をサポートした

- チリがホルムズ封鎖による中国向け硫黄輸送障害→中国の硫酸輸出規制という連鎖で、銅精錬の主要投入材が供給制約に

- インドネシア・フリーポート社グラスバーグ鉱山が泥流による不可抗力(フォースマジュール)を宣言し稼働制限

- コメルツバンクが「現在の高値水準が上昇の上限になりつつある」と指摘、中東紛争による成長懸念が需要側のリスク

【今週の動き】LME銅の現状

LME銅は今週、「供給側の構造的逼迫」と「中東紛争による需要側の成長懸念」が交差する難しい局面を迎えた。Trading Economicsの銅市場データによれば、4月30日(木)には中国の4月製造業PMIが予想を上回る拡大を示したことで底打ち感が出て12,880ドル/t近辺から反発した。工場が中東紛争によるコスト上昇を見越して海外バイヤーへの出荷を前倒しした動きが製造活動の拡大に寄与した。週末5月1日には5.95ドル/lb(約13,117ドル/t)近辺まで回復し、週間では概ね横ばいに近い展開で引けた。

直近5日間の値動き(LME銅スポット)

| 日付 | 価格 ($/t) | 前日比 | 主要ニュース |

|---|---|---|---|

| 4月27日(月) | 13,100 | −0.5% | 中東紛争の景気悪化懸念から続落基調 |

| 4月28日(火) | 12,880 | −1.7% | ドル高が逆風、工業需要鈍化懸念が続く |

| 4月29日(水) | 12,900 | +0.2% | 長期電化需要への期待感でわずかに底打ち |

| 4月30日(木) | 12,960 | +0.5% | 中国4月PMI予想超え拡大を受けて反発 |

| 5月1日(金) | 13,117 | +1.2% | データセンター向け長期契約報道が追い風 |

データソース: MacroMicro – LME Copper Spot Price / LME Copper

今週の主要因

今週の銅相場を動かした3つの材料を整理する。第一に、Trading Economicsの報告が伝えるように、ホルムズ封鎖が中国への硫黄輸送を妨げ、中国が硫酸の輸出を規制し始めた。硫酸はチリの銅精錬に不可欠な投入材であり、世界最大の銅生産国チリの精錬能力の約半分が影響を受ける可能性があるという。第二に、インドネシアのグラスバーグ鉱山(フリーポート・マクモラン社運営)で致死的な泥流が発生してフォースマジュールが宣言され、稼働が制限されている。第三に、アルファベット(Google)・マイクロソフト・アマゾン等の大手テック企業が長期的な銅調達契約の締結を進めており、データセンターの急拡大が銅需要の構造的な底上げ要因になっている。これらの供給制約要因に対して、コメルツバンクが「現在の高値が近い将来の上昇を制約する可能性がある」と指摘しており、相場の上値余地は限られつつある。

【今週の動きが意味するもの】5層カスケード分析

LME銅の13,000ドル/t近辺での推移は、日本の電線・自動車・電機・建設業界の調達コストを押し上げる。特に銅はエネルギー転換(電化・送電網強化)とデジタルインフラ(データセンター)の両方で需要が拡大しており、価格の高止まりは一過性ではなく構造的なものと判断すべき局面だ。

第1層・第2層: 原料と中間材

LMEの公式データに基づけば、LME銅スポットは4月末時点で12,880〜13,100ドル/tレンジで推移していた。このうち「ホルムズ由来のリスクプレミアム」が上乗せされているのは間接的な要因を通じてであり、主として硫酸輸送障害(チリ精錬への影響)とドル高(中東不安によるリスクオフ)という2つのチャンネルだ。供給面では、チリが世界の銅産出量の約25〜27%を担っているため、精錬工程への投入材制約は中期的に深刻な影響をもたらす可能性がある。また、グラスバーグ鉱山(インドネシア)はフリーポートによる世界最大規模の銅鉱山のひとつであり、フォースマジュールの継続期間が長引けばグローバルな銅供給量を数十万トン単位で削減する。

第3層: 中間製品の動向

銅の中間製品である銅線・銅管・銅板は、国内では住友電工・古河電工・三菱マテリアルなどが製造している。LME銅の13,000ドル水準は、これら国内メーカーの原材料コストに直接響く。SMM上海金属市場の分析によれば、アジアの非鉄金属メーカーは代替調達先の確保に動いているが、銅の場合は産地の代替が限られており、チリ・ペルー・コンゴ民主共和国以外に大規模な代替源がない。データセンター建設に伴う大量の銅ケーブル・変圧器需要が中長期的に市場を支える一方で、自動車の生産調整(中東情勢による需要見通し悪化)が需要の下押し要因として働く複雑な構造が続いている。

第4層: 最終製品への波及

電線・ケーブル(住友電工・古河電工)— 銅コスト転嫁に時間差

銅を主原料とする電線各社は、LME連動の価格調整条項によって一定のコスト転嫁が可能だが、建設工事向け・自動車向けの需要見通しが不透明で、値上げ交渉が難航しやすい。

自動車・EV(トヨタ・ホンダ・日産)— ハーネス・モーターコストが直撃

1台あたり平均20〜30kgの銅を使う乗用車の製造コストに、銅価格13,000ドル水準は年間数十億円規模の追加コストをもたらしている。

電機・重電(日立製作所・三菱電機・東芝)— 変圧器・モーターへの直接影響

データセンター向け変圧器の受注増と原材料コスト増が同時に起きており、採算管理が重要な局面だ。

建設・インフラ — 配管・配線コストが建設費を押し上げ

大型建設プロジェクト(再開発・物流施設・データセンター)において、銅管・銅ケーブルの調達費増加が工事費増の一要因になっている。

再生可能エネルギー — 太陽光・風力の設備コストに影響

太陽光パネルの配線・変電設備、洋上風力の海底ケーブルは銅多消費であり、エネルギー転換コストの一部として銅高騰が影響している。

第5層: 生活・マクロへの波及

銅は「景気の体温計(Doctor Copper)」とも呼ばれ、LME銅の動向は世界の製造業景況感と密接に連動する。今週は中国PMIの強さと中東リスクが相殺し合う局面であり、銅価格の安定自体が「製造業の底堅さ」を示すシグナルとして捉えられた。日本においては、銅調達コストの上昇が電線・自動車・電機メーカーの製造コストを押し上げ、最終的に家電製品・自動車・住宅の価格に転嫁される経路をたどる。特に住宅・マンション向けの銅管・銅線は建設コストの一構成要素として、2〜3ヶ月後のマンション販売価格への影響が出る可能性がある。

【今後の展望】来週・1ヶ月先・3ヶ月先

来週(7日先)の注目ポイント

| 日付 | イベント | 影響 |

|---|---|---|

| 5月7日 | 中国4月貿易統計(輸出・銅輸入量) | 銅の物流動向を確認する材料 |

| 5月8日 | チリ銅産業団体Sonami月次報告 | 精錬能力への影響度を確認 |

| 5月12日 | EIA STEO・IEA月次レポート | 世界製造業の需要見通しを確認 |

| 随時 | フリーポート・グラスバーグのフォースマジュール更新情報 | 解除なら供給回復期待で下落 |

チリの硫酸問題とグラスバーグの稼働状況が来週の焦点だ。両問題が長期化すれば銅は再び上値を試す展開が見込まれるが、ドル高継続と中東リスクが需要見通しを曇らせており、13,500ドルの上抜けには追加の強材料が必要な局面だ。

1ヶ月先の見通し

中国の製造業が「前倒し出荷」の需要ブーストを受けている間は、銅の需要が底堅く推移する可能性がある。一方で、ホルムズ封鎖が継続してグローバルなインフレが高止まりすれば、米連邦準備制度理事会(FRB)が利下げを先延ばしにし、ドル高・銅安方向への圧力が再燃する可能性もある。電気自動車・データセンター・送電網投資という3つの長期的な「銅需要ドライバー」は変わっておらず、これらが1ヶ月〜3ヶ月のタイムラインで価格の下値を支える。

3ヶ月先の構造的展望

チリの銅精錬能力への影響が長期化した場合、グローバルな精錬銅の供給不足が数十万トン規模に達する可能性がある。ESG・再生可能エネルギー・AI関連のインフラ投資が加速する構造のなかで、銅は今後3〜5年にわたって需要超過が続くと多くのアナリストが指摘している。JPモルガン・ゴールドマン・サックスは2026年後半から2027年にかけてLME銅が15,000〜16,000ドル/tに達するシナリオも提示している。

リスクシナリオ

強気シナリオ(LME銅15,000ドル/t超): チリ精錬障害の長期化+グラスバーグ操業停止の延長が重なり、電化・データセンター需要に供給不足が直撃。中立シナリオ(12,500〜13,500ドル/t): 中国需要の底堅さと中東リスクによる成長懸念が相殺しながら推移。弱気シナリオ(11,000〜12,000ドル/t): 中東紛争終結と同時に世界景気悪化が顕在化し、製造業需要が急減。ドル高が追い打ちをかける。

【業界別】今週の動きへの対応指針

調達担当者・購買部門

LME連動の長期契約を持つ銅調達担当者は、現在の13,000ドル水準が今後さらに上昇するリスクと、中東リスクが需要を抑制する下落リスクを両にらみで管理する必要がある。在庫ロットの分散(複数のサプライヤー・複数の決済時期)と、先物ヘッジの活用比率を経営層と相談しておくことを推奨する。電線メーカー向けには、LME連動の価格条項が設定されているか確認し、条項がない場合は次回更新時に組み込む準備を進めること。

経営者・経営企画

銅を多用する産業(電機・自動車・建設)の経営者は、LME銅12,000ドル・14,000ドル・16,000ドルの3シナリオで製造コストへの影響を試算しておく価値がある。特にEV化に向けた設備投資計画において、銅コストは以前の想定より構造的に高い水準で推移することを前提に置くべき局面に入っている。

投資家・アナリスト

銅は「ドクター・カッパー(景気の体温計)」として機能しており、今週の反発は中国製造業の底堅さを示す先行シグナルとして読める。銅関連ETFや採掘会社株(Freeport-McMoRan・Southern Copper)は、チリ供給障害の長期化で上昇圧力がかかりやすい。日本では住友金属鉱山・三菱マテリアルの動向も注目点だ。

よくある質問(FAQ)

Q: 今週の銅はなぜ反発したのですか?

A: 5連続安の後、中国4月製造業PMIが予想を上回る拡大を示したことと、大手テック企業のデータセンター向け長期銅調達契約が報道されたことが反発の起点となった。中東紛争を背景に工場が出荷を前倒ししたことが製造活動を底上げした。

Q: 銅価格はいつまで高止まりしますか?

A: チリの精錬障害とグラスバーグのフォースマジュールが続く限り、供給側の制約は残る。一方で中東リスクによる需要見通しの悪化が上値を抑えており、当面は12,500〜13,500ドルのレンジが基本シナリオだ。

Q: 自動車・電機メーカーへの影響は?

A: 1台あたり20〜30kgの銅を使う乗用車と、変圧器・モーターを製造する電機メーカーに直接影響する。コスト増は最終製品価格の上昇か、製造マージンの圧縮として現れる。

Q: 為替の影響は?

A: 円相場1ドル157円前後での推移により、LME銅13,000ドルの円換算は約204万円/tで、前年同月比で大幅に上昇している。

Q: 来週の注目ポイントは?

A: 中国の4月貿易統計(銅輸入量)とフリーポート社のグラスバーグ鉱山稼働状況の更新情報が最大の焦点だ。チリの硫酸供給障害の深刻化・緩和が銅精錬能力の見通しを左右する。

まとめ — 今週のポイント3つ

- チリ→中国→チリの「硫酸の連鎖」が銅市場の構造的供給リスクを強めた: ホルムズ封鎖が硫黄輸送を妨げ→中国が硫酸輸出を規制→チリの銅精錬が制約されるという新しい地政学的波及経路が今週確認された。

- データセンター需要が下値の「構造的な床」を作っている: 大手テック企業の長期供給契約は、金融リスクオフによる下落局面での押し目買いを呼び込む安定的な需要基盤となっている。

- 「Doctor Copper」の反発は世界製造業の底堅さのシグナル: 中国PMIの強さが確認されたことで、銅の反発は「危機の中の堅調さ」を示す情報として製造業の先行指標として機能した。

銅市場は「中東リスクによる需要不安」と「電化・デジタル化による構造需要」の綱引きの真っ只中にある。調達部門は短期の値動きに一喜一憂するのではなく、中期的な「高止まり」を前提とした価格戦略の策定を急ぐべき局面だ。

出典・参考情報

- Trading Economics「Copper」価格・ニュース

- MacroMicro「LME Copper Spot Price(4月28日:12,880ドル/t)」

- London Metal Exchange「LME Copper」

- Argus Media「Iran Conflict Impact on Aluminium(ベースメタル全般の分析)」

- GuruFocus「LME Metal Prices Surge Amid Middle East Conflict」

- FuturesTechs「LME Copper Technical Analysis – 28 April 2026」

- EIA Short-Term Energy Outlook (STEO) April 2026

コメント