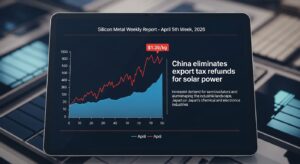

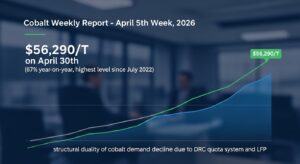

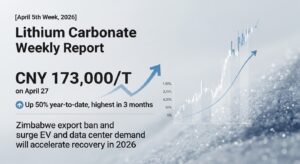

週次レポート_202605232115-1024x559.jpeg)

EU排出権(EUA)|5/27に79ユーロ超・CBAM75.36ユーロ本格稼働、日本輸出産業に炭素コストの新時代

結論サマリー

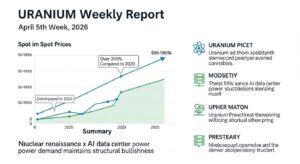

EU排出権(EUA)の2026年12月限先物は5月27日に79ユーロ/tを超え、4月以来の高値を更新した。

月前半は74〜77ユーロ台で推移していたが、英国・EU間の炭素市場統合への期待とETS改革への好感がEUA価格を月末に押し上げた。

5月26日は英国排出枠(UKA)が前日比6%上昇してポンド56.67/tに達し、その連鎖でEUAも78ユーロ台から79ユーロ超へと上昇した。

2026年4月7日、欧州委員会は炭素国境調整メカニズム(CBAM)の初公式価格を75.36ユーロ/tCO₂に設定し、世界初の本格的な炭素国境価格が現実のものとなった。

これはEU向けに鉄鋼・アルミ・セメント等を輸出する日本企業に直接の炭素コスト負担が生じることを意味しており、日本の製造業にとって今年最大の制度リスクの一つだ。

日本では2026年度から「GX-ETS第2フェーズ」がより実効性の高い枠組みとして本格稼働しており、EUAとGX-ETSという二つの炭素価格の動向を同時に追う必要がある。

今週の動き

5月第4週のEUA市場は、エネルギー市場の混乱とは一線を画した、制度・政策主導の値動きが際立った週だった。

中東情勢(ホルムズ封鎖・停戦交渉)がガスや原油市場を大きく動かす中で、EUAは「中東ニュースをほぼ無視した」と市場関係者が指摘するほど独自の価格形成を示した。

週前半は月を通じた74〜77ユーロのレンジ上限付近で推移していたが、26日にUKAが急騰し、27日にEUAも79ユーロを超えた。

このUKA・EUA連動の背景には、EU・UK間の炭素市場統合について7月首脳会議での合意を見込む楽観論が台頭したことがある。

5月11日には欧州委員会がEU-ETSの2026〜2030年の新しい基準値(ベンチマーク)を更新・公表した。

産業向けの無償排出枠を今後数年にわたって増やす方向が示され、その結果として産業界のCO₂コンプライアンスコストが約40億ユーロ軽減されるとの試算が示された。

この政策的な「緩和」シグナルはEUA価格にとって下押し圧力になりうるが、市場はむしろ制度全体の安定性への信頼として好材料に解釈した。

直近5日間の値動き

月曜(5月25日)はEUAがほぼ横ばいで75ユーロ台後半で推移した。

火曜(26日)はUKAが6%急騰してEUAを刺激し、EUAが78ユーロ台に乗せた。

水曜(27日)はETS改革への期待を追い風に79ユーロを超え、4月以来の高値を記録した。

木・金曜は米・イランの停戦延長合意に関する報道でエネルギー価格が全般的に下押しされたが、EUAへの影響は限定的で、高値圏を維持して越週した。

5月全体の月次平均は74.04ユーロ/tで、3月比5.7%上昇している。

今週の主要因

第一の主要因は、英国・EU間の炭素市場統合期待だ。

両市場は2025年の合意を経て統合に向けた対話を継続しており、7月の首脳会議で具体的な進展が見込まれている。

UKAとEUAが統合されれば、市場規模が拡大して流動性が高まり、より信頼性の高い炭素価格シグナルを形成できると市場参加者は期待している。

第二はETS改革と産業向け無償枠の再設計だ。

5月11日公表の2026〜2030年ベンチマーク更新は、産業コストを約40億ユーロ軽減する内容だ。

一方でこの「緩和」は、無償枠の削減ペースを遅らせることでEUA需要(民間企業が不足分を市場で購入する必要性)を抑制し、価格の天井を作る可能性もある。

第三はCBAMの本格稼働だ。

2026年1月からの本格実施により、EU向け輸出製品に初の炭素コスト課金が始まった。

4月7日に公表された初公式価格75.36ユーロは、EU-ETSのEUA価格と連動する仕組みであり、日本からEU向けに鉄鋼・アルミ等を輸出する企業は、この水準を基準とした証書購入が必要になった。

7層カスケード分析

EU排出権(EUA)は他の素材と異なり、「物質的な原料」ではなく「制度的なコスト信号」として産業界に伝播する。

第1層がEUA価格そのもの(炭素価格信号)であり、この信号が欧州の発電・重工業のコスト構造を変え、最終的に日本の製造業・消費者にまで届く経路を本分析で追う。

なお、EUAは原油・ナフサのような物質的なカスケードを持たないため、第1層と第2層を一体として分析し、第3層以降は「欧州での炭素コストが製品価格に転嫁される経路」として解説する。

第1層と第2層: EUA価格(炭素コスト信号)と欧州エネルギー・産業コスト

EUAは1トンのCO₂排出権を表す証書であり、欧州の電力会社・鉄鋼・セメント・化学・航空・海運などの排出事業者が毎年購入を義務づけられる。

2026年12月限先物価格は5月27日に79ユーロ超を記録し、52週レンジ62.29〜91.94ユーロの上方に位置している。

EUAが1ユーロ上昇すると、欧州のガス火力発電コストは約0.5ユーロ/MWh上昇するとされており、EUA79ユーロという水準は欧州の卸電力価格に相当の炭素コストプレミアムを乗せている計算だ。

欧州の石炭火力・ガス火力発電所が発電する際に必要なEUA購入コストは発電コストの大きな変数となっており、EUA価格の高止まりは欧州の電力価格(ひいては製造コスト)を引き上げる方向に作用する。

第2層に相当するのは、このEUA費用を吸収した欧州の電力・熱・工業製品の価格だ。

欧州製の鉄鋼・アルミ・化学品・セメントはETSコストが製造コストに組み込まれており、EUA価格が上昇すると欧州の製造業全体のコスト競争力が変動する。

第3層: 中間材料

EUA価格が上昇すると、EU内の鉄鋼・アルミ・化学品・セメントの製造コストが上昇する。

欧州の主要鉄鋼メーカー(ArcelorMittal・Thyssenkruppなど)はETA購入コストを製品価格に転嫁しており、欧州産鋼材の価格はEUA水準に部分的に連動している。

一方で2026年はCBAMが本格稼働し、EU域外(日本・中国・インド等)からEUへの鉄鋼・アルミ輸入品にも同等の炭素コストが課されるようになった。

CBAMの初公式価格75.36ユーロは、欧州産鉄鋼と非欧州産鉄鋼の炭素コスト格差を縮める方向に作用し、日本製鉄・JFEスチール・神戸製鋼所など日本の鉄鋼メーカーがEUに輸出する製品のコスト競争力に影響する。

日本の対EU輸出のうちCBAM対象製品は2021年時点で約1.9%に相当するとの試算があり、鉄鋼セクターへの影響が特に大きい。

第4層: 部品・素子

CBAM対象の鉄鋼・アルミ部品をEU向けサプライヤーに納入している日本の中堅・中小メーカーが第4層に相当する。

自動車部品(ボルト・ネジ・鍛造部品・アルミダイカスト等)をEUの完成車メーカーに納入する際、部品メーカーはCO₂排出量データの提供を求められ、排出量に応じた炭素コストがEUの輸入事業者に課される。

EUの輸入事業者(OEM・Tier1メーカー)はこの炭素コストを日本の部品サプライヤーへの価格交渉に使う可能性があり、「炭素コスト分の値引き要求」が新たな調達交渉の焦点となっている。

サプライチェーン全体での排出量算定(カーボンフットプリント、CFP)の精度管理が中小サプライヤーにも求められており、経産省・環境省のガイドラインや補助金活用が推奨されている。

第5層: 組立品・中間製品

CBAM対象品目の鉄鋼・アルミ・化学品等を使って製造される組立品・中間製品への波及が第5層だ。

自動車のドア・ボンネット・シャーシ(スチール・アルミ製)、建設用H形鋼・電線管、化学プラント配管等はいずれも鉄鋼・アルミを使っており、CBAMの下流波及が懸念されている。

欧州委員会は将来的に自動車等の「川下製品」への適用拡大も検討しており、CBAM対象が完成車・機械製品に拡大された場合の日本の製造業への影響は現状の数倍に及ぶ。

日本国内では2026年度からGX-ETSの第2フェーズが本格稼働し、700社以上が参画する枠組みが法定化の方向で進んでいる。

GX-ETSで国内に炭素価格体系が整備されれば、CBAMの支払いからその分が控除される仕組みがあるため、日本企業のCBAM課金軽減につながる可能性がある。

第6層: 最終製品への波及

欧州の電力・製造コスト

EUA79ユーロという水準は欧州の電力卸価格に炭素コストプレミアムを乗せており、ドイツ・ポーランド等の石炭・ガス依存度の高い電力市場の産業コストを押し上げている。

欧州で生産・販売される電気自動車・家電・機械製品は、欧州の電力コストを通じてEUAの影響を間接的に受ける。

日本向け輸出産業(鉄鋼・アルミ・化学)

日本製鉄・JFEスチールなどがEU向けに輸出する特殊鋼・薄板等は、CBAMの課金対象となり、製品1トンあたりの炭素コストが直接発生する。

2026年のCBAMは無償排出枠の2.5%削減に相当する分だけフェーズイン(段階的適用)されており、完全実施(2034年)に向けて毎年コスト負担は増大する構造だ。

日本の化学・素材産業

肥料(アンモニア系)・水素もCBAM対象品目に含まれており、EU向けにこれらを輸出する日本のメーカーは炭素コスト管理が必要だ。

EUAと連動するCBAM価格がEU市場全体に炭素コストを埋め込むことで、日本国内でも炭素価格のない製品が欧州市場での競争力を失う「カーボンリーケージ防止」の実効性が高まる。

第7層: 店頭・家計・マクロへの波及

EUAの価格上昇は欧州の電力・ガス料金に上乗せされ、欧州の消費者物価指数(CPI)のエネルギー分を押し上げる。

EUAが79ユーロという水準は、欧州の消費者がガス・電気代を通じて感じる「見えない炭素税」としての機能を果たしている。

日本の家計への直接的な影響は現時点では間接的であり、EUへの輸出品コスト上昇→日本企業の欧州事業収益圧迫→国内雇用・投資への間接波及というルートが主だ。

ただし、GX-ETSが本格化し国内に炭素価格が導入されれば、電気料金・ガソリン代などを通じて日本家計にも炭素コストが波及する局面が来る。

ABNアムロの試算では、ベースラインでEUAは2030年に138〜145ユーロ/t、2035年には191ユーロ/tに達するとされており、これが日本のGX-ETS価格の参照点となる可能性が高い。

国内の製造業がCBAM対応コストを川下に転嫁する局面では、鉄鋼・アルミ系の建材・機械・自動車部品の価格に上乗せが生じ、住宅・自動車・設備投資コストに波及する。

今後の展望

EUA市場の方向性は、ETS改革の進展と英EU炭素市場統合の実現可能性に大きく依存する。

来週の注目ポイント

7月に予定されている英EU首脳会議に向けた事前交渉や発言が市場の焦点だ。

具体的な統合スケジュールや枠組みが示されれば、UKA・EUAが同時に大きく上昇する可能性がある。

また、Market Stability Reserve(MSR)の改革に関する欧州委員会の審議進捗も、需給バランスに直接影響する重要事項として注視される。

6月末が近づくと企業の排出枠の返却(サレンダー)締め切り(9月が主要期限)に向けた先取り調達が始まり、需要が季節的に高まる傾向がある。

1ヶ月先の見通し

BNPパリバは「Q2末まではショルダーシーズン(需要低迷期)でEUAは現在のレンジに留まりやすい」と予測しており、74〜80ユーロのレンジでの推移が中心シナリオだ。

Q3に入ると冬季ガス需要を見越したエネルギー価格上昇とEUAの連動が始まりやすく、価格が上方向に動く可能性がある。

欧州委員会が7月に予定するETS全面見直し(broader review)の内容が、価格の方向性を決める最重要イベントだ。

3ヶ月先の構造的展望

ABNアムロのベースラインでは2026年通年のEUA平均が82ユーロ/tCO₂と予測されており、現在の79ユーロという水準は年間見通しとほぼ整合している。

英EU統合が2027〜2028年に実現すれば、一時的に価格が8ユーロ程度下落すると試算されているが、中長期的には供給削減(キャップの年次低減)が価格を押し上げる。

CBAMが対象品目を拡大し、最終的にはEU-ETSの全対象セクターに広がる2030年シナリオでは、日本の製造業が直面する炭素コスト負担は現在の数倍に及ぶ可能性がある。

リスクシナリオ

強気シナリオは、英EU統合が早期実現し、冬季ガス高騰と重なってEUAが90ユーロ超へ急騰する展開だ。

弱気シナリオは、EU経済の悪化で産業排出量が減少し、ETS改革が産業保護方向に転換してEUAが65ユーロを割り込む展開だ。

中立シナリオは、74〜85ユーロのレンジで年後半を推移し、統合・改革の進捗に応じた緩やかな上昇が続くケースで、現在最も蓋然性が高い。

業界別の対応指針

調達担当者

CBAMの本格稼働により、EU向け輸出製品の生産ラインごとにCO₂排出量(Scope1・Scope2)を算定し、EUの輸入事業者に正確なデータを提供することが法的義務となった。

排出量算定の精度が低いと、デフォルト値(高め設定)が適用されてEUの輸入業者の炭素コストが過大計上され、価格競争力の喪失につながる。

経産省・環境省のガイドラインおよびGX推進法に基づく補助金・専門家派遣制度を積極的に活用して、CFP(カーボンフットプリント)算定体制を早急に整備すべきだ。

経営者

EUAとCBAMは「欧州だけの問題」ではなく、EU市場への輸出比率が高い日本の製造業にとって「収益構造を変える制度リスク」として経営計画に組み込む必要がある。

GX-ETS第2フェーズへの参画を通じて国内炭素価格を支払うことは、CBAMの課金を一部控除できる仕組みと連動しており、国内制度への積極的な参画が対EU輸出コスト管理の戦略的手段になりうる。

2030年に向けてEUAが100ユーロ超になる可能性(ABNアムロは138ユーロを予測)を念頭に置いた長期設備投資・排出削減ロードマップの策定が急務だ。

投資家

EUAの上昇トレンドは、欧州で事業を展開する再生可能エネルギー・エネルギー効率化・炭素回収(CCUS)関連企業に恩恵をもたらす。

日本企業では、三菱商事・伊藤忠商事などEUA取引・カーボンクレジットビジネスに参入している総合商社の動向が注目される。

GX-ETS市場の拡大は、カーボンクレジットの計測・検証・取引を支援するESGスタートアップ・コンサルティング企業の成長機会にもなる。

よくある質問

Q1: 今週EUAはなぜ上昇したのですか?

英国排出枠(UKA)が5月26日に6%急騰し、英EU炭素市場の統合期待が高まった。

EUAもこれに連動して79ユーロを突破し、4月以来の高値を記録した。

Q2: CBAMとは何ですか? 日本企業への影響は?

炭素国境調整メカニズム(Carbon Border Adjustment Mechanism)で、EU向けに鉄鋼・アルミ・セメント・肥料・電力・水素を輸出する際に、製品1トンあたりのCO₂排出量に応じたEUA相当の炭素コストを支払う制度だ。

2026年1月から本格稼働しており、日本企業は排出量データの提供とCBAM証書の購入が義務となっている。

Q3: EUAと日本のGX-ETSはどう関係しますか?

日本のGX-ETSで炭素コストを支払っている企業は、CBAMの課金からその分が控除される仕組みだ。

GX-ETSへの参画がCBAM対応コストの軽減につながるため、EU輸出比率の高い企業にとってGX-ETSへの積極参画は炭素コスト管理の重要な手段となる。

Q4: EUAは今後どこまで上昇しますか?

ABNアムロのベースラインでは2030年に138ユーロ/t、2035年には191ユーロ/tを予測している。

英EU統合の実現や2027年開始のETS2(建物・道路輸送分野)の稼働が追加的な需要を生み出し、長期的な上昇トレンドを支える構造がある。

Q5: 消費者や家計へのEUAの影響はいつ頃現れますか?

欧州では電力・ガス料金へのEUA転嫁は即時的に発生している。

日本への波及はCBAM対象輸出品のコスト増→製品価格引き上げ→消費者価格という経路を経るため、数か月〜1年のタイムラグがある。

GX-ETSが国内価格として定着した場合は、電力料金・燃料代を通じて日本家計にも直接的な影響が生じる。

編集部解説:日本への波及

EUAは「欧州の環境政策の値段」であり、遠い話のように見えて、日本の製造業の輸出競争力と国内炭素政策の形成に直接的な影響を及ぼしている。

CBAMの本格稼働は、その影響を「見えない関税」として現実化させた歴史的なターニングポイントだ。

日本の主要業界への影響

最も直接的な影響を受けるのは、EU向けに鉄鋼製品を輸出する日本製鉄とJFEスチールだ。

日本の鉄鋼産業のEU向け輸出は鉄鋼総生産の約1.5%(2021年時点)にとどまるが、CBAM証書の購入コストが製品価格への転嫁交渉に影響する。

CBAMの初公式価格75.36ユーロ/tは、EUAのスポット価格と連動しており、EUAが79ユーロ台で推移する現在、日本から輸出される鉄鋼1トンあたりの炭素コスト負担は製品のCO₂強度によって大きく異なる。

高炉製の鉄鋼(CO₂強度が高い)と電炉製鉄鋼(CO₂強度が低い)でCBAMコストに大きな差があり、低炭素製造への投資が輸出競争力に直結するというゲームチェンジが起きている。

神戸製鋼所・大同特殊鋼など特殊鋼メーカーも欧州向け輸出を持っており、CFP算定体制の整備が競争力維持の必須条件となっている。

化学・素材業界については、アルミ(住友軽金属・神戸製鋼)や肥料・水素(三菱ケミカル・住友化学)に関わる企業がCBAMの直接対象となる可能性を意識している。

さらに将来的な対象拡大(有機化学品・プラスチック・自動車部品への波及)が現実のものとなれば、日本の製造業全体のEU輸出戦略を見直す必要が生じる。

商社マン視点の先読みポイント

三井物産は欧州の排出権取引市場への関与とカーボンクレジットビジネスを強化しており、EUAとGX-ETSの架け橋となるソリューション提供を進めている。

今、商社マンならどう動くか。

第一に、CBAMの課金が本格化しているいま、EU向け輸出を持つ顧客企業(製造業・商社のサプライヤー)に対してCFP算定・CBAM申告支援のコンサルティングサービスを提供することが、高付加価値ビジネスとして成立する。

第二に、GX-ETSの市場整備が進む中で、国内カーボンクレジットの調達・仲介・取引所機能に参入することは、欧州ETS市場での知見を活用できる総合商社の競争優位となる。

第三に、EUAが現在79ユーロ台という水準は、2030年の138ユーロ予測と比べると依然として「安い水準」だ。

長期視点でEUA現物・先物のポジションを構築することは、カーボンプライシングが恒久化する世界への先行投資として意味を持つ。

ただし、EUA市場はエネルギー価格との連動、政治・政策リスク、投機資金の流出入など、純粋なファンダメンタルズだけでは動かない複合市場であることを忘れてはならない。

「ETS改革が産業保護に過度に傾いた場合の価格急落リスク」と「英EU統合・ETS2稼働・CBAMの段階強化による価格急騰リスク」を両面で管理しながら、ポジションを機動的に調整するリスク管理体制が、EUA関連ビジネスの肝となる。

まとめ

EUAは5月27日に79ユーロを超え、英EU炭素市場統合への期待とETS改革の好感が月末の値上がりをもたらした。

2026年は「CBAMの元年」であり、EU向け輸出を持つ日本企業にとって炭素コスト管理が経営の最重要課題の一つとなった。

CBAM初公式価格75.36ユーロという数字は、単なる欧州の話ではなく、日本製造業のEU輸出競争力を左右するコスト変数として経営計画に組み込まれるべきものだ。

ABNアムロが予測する2030年のEUA138ユーロというシナリオは現在の倍近い水準だ。

GX-ETSへの積極参画とCFP算定体制の整備を今すぐ始めることが、日本製造業が炭素価格時代に生き残るための根幹的な戦略となる。

本シリーズ全7記事を通じて、WTI原油からEU排出権まで、原料から消費者の財布に至る7層カスケードの全体像を描いてきた。

エネルギー・素材の価格変動は複雑に絡み合いながら産業と家計に伝播している。

このカスケード構造を理解することが、調達・経営・投資のすべての判断の基盤となる。

出典

- IndexBox「EU Carbon Prices Surge to EUR79 in May 2026 on UK Market Link Optimism and ETS Reform」(2026年5月28日)

- IndexBox「EU Carbon Market Update: May 2026 Prices, Policy Revisions, and New Coalition」

- Homaio「European Carbon Market: The Complete 2026 Guide」

- ABN AMRO「ESG Economist – Scenarios shaping EU ETS prices」

- 丸紅新電力「CBAM(炭素国境調整措置)とは?」(2026年3月30日)

- 経済産業省「炭素国境調整メカニズム(CBAM)」

- Investing.com「排出権先物価格」

週次レポート_202605232115-300x164.jpeg)

コメント