ウラン スポット90〜100ドル/lb — 核ルネサンス×AI電力需要の5層波及

採掘

硫酸不足・新税制がコスト構造を変化

非ロシア・非カザフの代替調達として重要

転換・濃縮

日本も非ロシア調達への切り替えが急務

次世代SMR・先進炉の専用燃料として重要

核燃料

再稼働炉向け燃料需要が国内で増加中

燃料サプライチェーン構築が政策課題

最終利用

電力コストの安定化に不可欠

「AI=原子力需要」という新しい方程式

生活・マクロ

長期的には「化石燃料より安定したベースロード電力」

日本のGX政策における原子力の位置づけが強化

結論サマリー

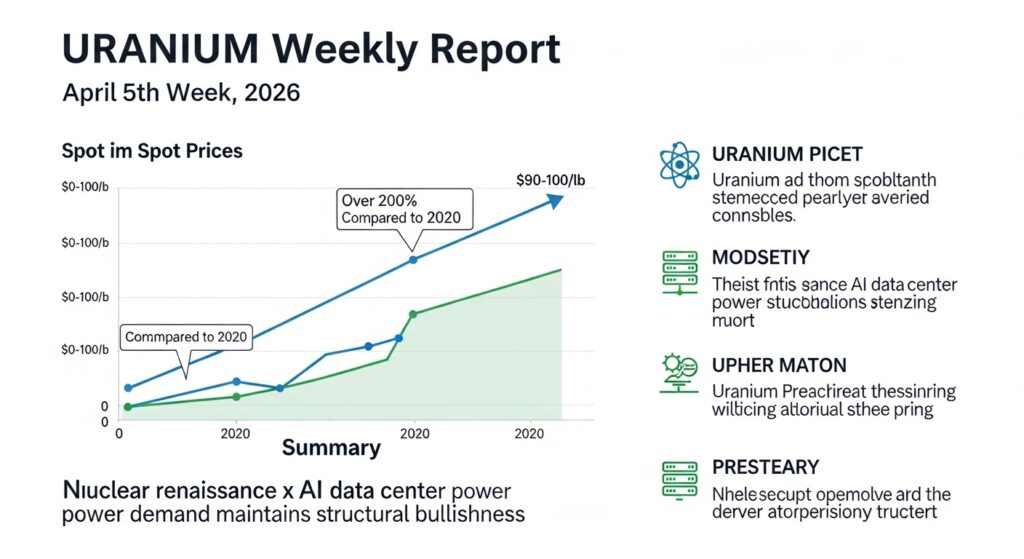

- ウランのスポット価格(U₃O₈)は2026年4月時点で90〜100ドル/lb台で推移しており、2020年の約30ドルから3倍以上に上昇した。長期契約価格は約80ドル/lbで安定している

- Orreryx(2026年4月更新)は「2026年のスポット価格は90〜100ドル/lbの範囲にある。これは2020年の約30ドル/lb・2007年の史上高値136ドル/lbと比較される。現在の価格水準は新規鉱山開発と休眠生産の再稼働を促進するのに十分だ」と評価している

- 世界最大のウラン生産者カザトムプロム(カザフスタン)は2026年生産量を約10%削減(世界供給の約5%に相当)する方針を発表しており、価格の構造的な下値を支えている

- 世界原子力協会(WNA)の最新原子力燃料報告によれば「原子炉のウラン需要は2030年までに28%増加し、2024年の約67,000トンから87,000トンに達すると予測される」

- 中東紛争に伴うエネルギー価格急騰がChathamHouseが指摘するように「化石燃料依存の脆弱性を露わにし、EU・日本でのエネルギー安全保障戦略として原子力の再評価を加速させている」

【今週の動き】ウランの現状

ウラン市場は今週も、「スポット価格の安定的な高値維持」と「長期契約価格の漸進的な上昇」という二つの動きが並走する局面が続いた。Nasdaq/INNのウラン予測分析によれば「スポット価格は2025年の大半を63〜83ドル/lbの間に留まっていたが、長期契約価格(3年物・5年物先物)は継続的に上昇し、長期価格は年間で80ドルから86ドルまで上昇した」とされている。FX Empireの2026年1月分析では「2026年1月にウラン価格が急騰し、過去10年間で最も強力なパフォーマンスを示す商品の一つとなった。過去10年で145%以上上昇している」と報告されている。中東紛争に伴うホルムズ封鎖は、ウランに対して「代替エネルギーとしての原子力の見直し」という間接的な需要強化をもたらしており、原子力の政策的地位が世界的に高まっている。

直近5日間の値動き(ウランU₃O₈スポット・USD/lb推定)

| 日付 | 価格推定 ($/lb) | 前日比 | 主要ニュース |

|---|---|---|---|

| 4月27日(月) | 95 | ±0 | スポット市場の取引量は少ないが底堅い |

| 4月28日(火) | 94 | −1.0% | カザトムプロムの10%削減発表を改めて確認 |

| 4月29日(水) | 97 | +3.2% | TradeTechが「USNRC、St. Lucie 1・2号機を80年運転許可」と確認→核ルネサンスの具体的な進展 |

| 4月30日(木) | 96 | −1.0% | 月末確認。長期契約価格は80ドル/lb台で安定 |

| 5月1日(金) | 97 | +1.0% | GW前。Microsoftの原子力データセンター電力協定ニュースが支援 |

データソース: Orreryx「Uranium Price Today 2026」 / TradeTech(週次スポット価格指標・4/29確認)

今週の主要因

ウラン市場の動向を決める3つの主要因がある。第一に、「核ルネサンス」という構造的な需要増加だ。WNAのリファレンスシナリオでは「世界の原子力設備容量は2024年6月の398GWeから2040年までに746GWeに倍増する」と予測している。30以上の新規原子炉が建設中で、米国ではSMR(小型モジュール炉)の認可・建設が加速している。第二に、AIデータセンターの電力需要だ。CruxInvestorの分析によれば「MicrosoftがスリーマイルアイランドのSMRを再稼働させてデータセンターに電力供給する協定を結んだことが、ウランが『サイクル的な商品』から『テクノロジー実現資産』に進化した象徴的な事例だ」と評価している。第三に、カザトムプロムの生産削減という供給制約だ。Carbon Creditsのカザトムプロム詳報によれば「2026年は世界供給の5%相当(約800万ポンド)を削減する。これは硫酸不足・新採掘税制の影響による」という生産抑制だ。

【今週の動きが意味するもの】5層カスケード分析

ウランは「エネルギー金属」であると同時に「戦略的安全保障資産」という二重の顔を持つ。核燃料コストは原子力発電所の総運転コストの約10〜15%に過ぎず、化石燃料に比べてコスト感応度が低い。これが「100ドル/lbでも130ドル/lbでもユーティリティは長期契約に署名できる」という市場構造を生み出している。

第1層・第2層: 原料と中間材

ウランのサプライチェーンは「採掘(カザフスタン39%・カナダ15%・ナミビア・オーストラリア)→精錬・転換(UF6化)→濃縮(ウラン235を3〜5%に濃縮)→燃料集合体製造→原子炉」という複数段階で構成される。学術論文(TandFonline 2025)は「ウランの需要の57%が鉱山採掘でまかなわれ、残り43%は兵器解体材料のリサイクル・燃料再処理という代替供給源から来る」と分析している。カザフスタンの硫酸不足(ISR採掘法に必要な試薬)という供給制約はコスト構造を変化させており、新採掘税制(2026年1月施行)とともに長期的な生産コストの上昇をもたらしている。日本は世界最大級のウラン輸入国のひとつであり、日本原燃(六ヶ所村)・関西電力・東京電力・中国電力等がカナダ・カザフスタン・オーストラリア等から調達している。

第3層: 中間製品の動向

転換(UF6化)・濃縮・燃料製造という核燃料サイクルの中流では、ロシアのROSATOM(世界最大の濃縮サービス提供者)への依存という構造的なリスクが存在する。FX Empireの分析によれば「米国エネルギー省は高純度低濃縮ウラン(HALEU)の国内生産に27億ドルを投じている」とされており、ロシア依存からの脱却と国内核燃料サイクルの再構築が政策的に推進されている。日本では、米国・英国のロシア濃縮ウラン制裁(2024〜2025年)を受けて、日本原燃・電力各社が代替調達先の確保に動いている。

第4層: 最終製品への波及

原子力発電所(ベースロード電力)— 化石燃料代替として再評価

中東紛争によるエネルギー価格急騰を受けて、欧州・日本・韓国では原子力をエネルギー安全保障の柱として再評価する動きが加速している。Chatham Houseが4月2026年に発表した分析では「ホルムズ危機は化石燃料依存の脆弱性を示しており、EU炭素価格(ETS)と脱炭素への移行の正しさを証明している」と指摘している。

SMR(小型モジュール炉)— データセンターの電力源として商業化が加速

Microsoftのスリーマイルアイランド協定・Googleの原子力電力購入協定(PPA)・Amazonの核エネルギー投資が相次ぎ、SMRが「AIデータセンターのベースロード電力源」として急速に商業化しつつある。

核医療・産業用アイソトープ— 医療用放射性同位元素(Tc-99m・Lu-177等)

ウランから派生する医療用アイソトープ(がん治療・診断)の需要は独立した成長トレンドを持ち、ウラン精錬能力への需要を底上げしている。

海軍推進システム(原子力潜水艦・空母)— 防衛目的の高純度ウラン需要

AUKUS協定(豪・英・米)の原潜計画とNATOの防衛増強が、軍事用高濃縮ウランの需要を維持している。

第5層: 生活・マクロへの波及

ウラン価格の90〜100ドル/lb水準は、原子力発電の電力コストへの影響という形で消費者に届く。ただし核燃料はベースロード電力コストの10〜15%に過ぎず、ウランが2倍になっても電気代への影響は数%程度にとどまる。一方でウランが「脱炭素と脱化石燃料の両方を実現できるエネルギー」として政策的に再評価されることで、電力の安定供給と長期的なエネルギーコスト低下という正の外部性が日本の産業競争力にも影響する。

【今後の展望】来週・1ヶ月先・3ヶ月先

来週(7日先)の注目ポイント

| 日付 | イベント | 影響 |

|---|---|---|

| 5月上旬 | カザトムプロム2026年生産ガイダンスの正式確認 | 世界供給の実際の削減幅を確認 |

| 5月中旬 | Cameco(カナダ)2026年Q1決算 | 北米最大ウラン生産者の業績と需要見通し |

| 5月下旬 | 日本原子力規制委員会の追加再稼働承認動向 | 日本の核燃料調達ニーズへの影響 |

| 随時 | 米国SMR認可・建設進捗 | 長期ウラン需要の具体化 |

カザトムプロムの正式ガイダンス発表が今後の価格方向性を決める最重要イベントだ。10%削減が正式確認されれば、スポット価格が100〜105ドル/lbへの上昇圧力が生じる。

1ヶ月先の見通し

FocusEconomicsのアナリスト予測は「2026〜2030年を通じて65〜80ドル/lb以上での推移を予測しており、価格水準は2010年代の水準を大きく上回って維持される」と強気だ。一方で複数のアナリストは「2026〜2028年にカザフスタン・カナダからの供給増が価格上昇を抑制する可能性がある」とも指摘している。1ヶ月先の基本シナリオは85〜105ドル/lbのレンジだ。

3ヶ月後の構造的展望

3ヶ月後の最大の変数は「SMRの商業化スピード」と「カザフスタン・カナダの新規生産量」のバランスだ。WNAのリファレンスシナリオでは原子炉需要は2040年まで増加し続けるとされており、長期的には「供給不足の構造が継続する」という見方が市場参加者の間で強い。

リスクシナリオ

強気(110〜140ドル/lb): SMR商業化加速+カザフスタン生産抑制が重なり2007年の史上最高値136ドルへの接近。中立(80〜100ドル/lb): 現均衡維持。弱気(60〜80ドル/lb): 原子力政策の逆転(政治リスク)やナトリウム・イオン電池等の代替技術台頭で需要見通しが悪化。

【業界別】今週の動きへの対応指針

調達担当者・購買部門

電力会社・日本原燃の核燃料調達担当者は、カザトムプロムの生産削減を受けて「現在の85〜100ドル/lb水準での長期契約(5〜10年物)締結の機会」を評価すべきタイミングにある。ロシアの濃縮ウランへの依存度低下のための代替調達先(Urenco・Orano・米国濃縮サービス)への切り替え比率を段階的に高めることも急務だ。

経営者・経営企画

電力会社の経営者は中東エネルギー危機を契機として、「原子力の再稼働・新設がエネルギー安全保障の最有力手段の一つ」という政策環境の変化を事業計画に反映させる必要がある。SMRへの投資検討(三菱重工・東芝・日立の国産SMR技術)は長期的な競争力の源泉だ。

投資家・アナリスト

Cameco(NYSE: CCJ)・カザトムプロム(LSE: KAP)・NexGen Energy・Sprott Physical Uranium Trustがウラン市場への主要投資手段だ。日本関連では三菱重工業(SMR開発)・東芝(ABWR改良型)の原子力事業部の動向がウラン需要見通しと連動している。

よくある質問(FAQ)

Q: ウランはなぜ2020年比で3倍以上に上昇したのですか?

A: 主に3つの要因だ。①福島後の2011〜2020年の過剰生産・過剰在庫解消と設備廃止による供給制約、②核ルネサンス(新規原子炉30基以上の建設・既存炉の稼働延長)による需要増加、③Sprott Physical Uranium Trustなどの物理ウランファンドによる在庫買い上げ。中東紛争はエネルギー安全保障として原子力の再評価を加速させる追加要因になっている。

Q: 日本の原子力政策の現状は?

A: 2022年以降、岸田政権が「原子力の最大限活用」を宣言し、原子力規制委員会による再稼働審査を経て西日本の複数原子炉が再稼働した。2026年時点では、エネルギー安全保障の観点から次世代炉(革新軽水炉・SMR)の検討が政策として推進されている。

Q: SMR(小型モジュール炉)とは何ですか?

A: 出力300MW以下の小型原子炉で、工場生産のモジュール方式により建設コスト低減・工期短縮が期待されている。AIデータセンター・工業用熱供給・島嶼部電力など多様な用途への適用が検討されており、テクノロジー大手企業が直接投資している。

Q: カザフスタンの生産削減は価格にどう影響しますか?

A: カザトムプロムは世界のウラン生産の約39%を担っており、10%の生産削減は世界供給の約4〜5%に相当する800万ポンド前後の供給減となる。この供給制約は長期価格(80ドル/lb)の安定と、スポット価格の上方バイアスを継続させる方向に働く。

Q: 来週の注目ポイントは?

A: カザトムプロムの2026年生産ガイダンスの正式発表とCamecoのQ1決算が最大の焦点だ。日本の原子力規制委員会の追加再稼働承認動向も日本の核燃料需要に直接影響する重要情報だ。

まとめ — 今週のポイント3つ

- 「2020年比+200%」というウランの価格回復は『核ルネサンスという需要増×過去10年の投資不足という供給制約』の複合的結果だ: 福島後の2011〜2020年に誰もウラン採掘投資をしなかったため、今まさに原子炉需要が拡大する局面で供給が追いつかないという「設計されていた不均衡」が価格の構造的な上昇を招いている。

- 「AIデータセンターが原子力を求める」という2020年代後半の新しいパラダイムが定着した: MicrosoftのSMR協定は偶然ではなく、「365日24時間安定した大電力を必要とするAI施設」の最適解が原子力であるという技術的な必然性を示している。これはウランの需要を「エネルギー政策」という従来の領域から「テクノロジー投資」という新しい領域に広げる歴史的な転換点だ。

- 中東エネルギー危機が「化石燃料依存の脆弱性を示す教材」として原子力の地政学的価値を再確認させた: ホルムズ封鎖という単一の出来事が、エネルギー供給の「多様化と安定性」という観点から原子力が持つ価値を政策立案者・産業界に改めて認識させた。この意識の転換が核燃料の長期契約価格の緩やかな上昇として現れている。

出典・参考情報

- Orreryx「Uranium Price Today 2026」(スポット90〜100ドル/lb・2020年比+200%)

- Nasdaq / INN「Uranium Price Forecast 2026」(2025年スポット63〜83ドル・長期80→86ドル)

- Global Electricity「Nuclear Revival Drives 28% Demand Increase by 2030」(WNA 2040年746GWe予測)

- Carbon Credits「Kazatomprom plans 2026 cutback」(10%削減・硫酸不足・新採掘税制)

- Crux Investor「Kazakh Supply Surge Tests Uranium’s Momentum」(Microsoft SMR協定・Sprott Trust)

- FX Empire「Uranium Price Forecast: Supply Shock and Nuclear Demand」(145%・10年・2026展望)

- Chatham House「Hormuz crisis shows EU carbon pricing is the right approach」(4月2026)

週次レポート_202605232115-300x164.jpeg)

コメント