LMEニッケル 23ヶ月ぶり高値 — インドネシア政策転換とホルムズ硫黄ショックの5層波及

ニッケル鉱石

世界市場の14%を供給する施設が逼迫

中国のNPIスメルターへの影響が継続

精錬ニッケル

2026年は供給不足(-32,200t)に転換予測

NMC電池向け正極材の原料

中間製品

日本冶金工業・新日鉄のSUS製品に反映

EV電池原価の上昇圧力

最終製品

2〜3四半期後に最終製品価格に転嫁

LFP電池とのコスト比較が問われる局面

生活・マクロ

家計の耐久財支出に上昇圧力

ニッケル高がEV普及コストを押し上げ

結論サマリー

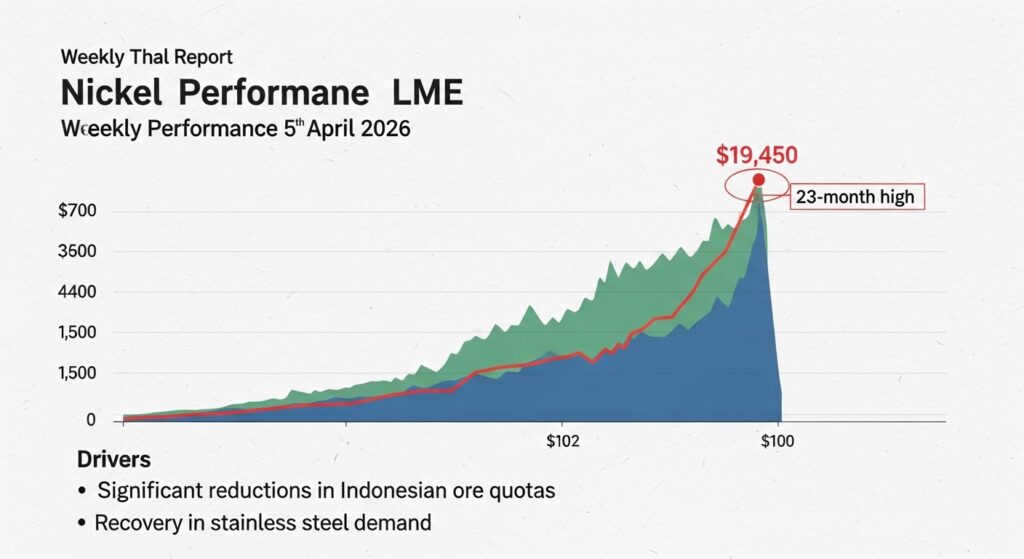

- LMEニッケルは4月28日に19,450ドル/tの23ヶ月ぶり高値を記録し、前日比+353ドル・5営業日連続上昇を達成した

- インドネシアが2026年の鉱石採掘クォータを前年の3.64億tから2.60〜2.70億tへと約28%削減し、4月15日に鉱石ベンチマーク価格の引き上げ式を施行した

- 中東紛争による中東産硫黄の供給断絶(ホルムズ封鎖)で、インドネシアのHPAL(高圧酸浸出)精製コストが大幅上昇している

- 中国のステンレス鋼需要が回復し、300系ステンレス鋼の生産が増加。米国では6月に合金サーチャージの引き上げが予想される

- EV向け電池需要も回復中。ただしLFP電池へのシフトがニッケル原単位あたりの需要を抑制する構造変化も進行中

【今週の動き】LMEニッケルの現状

LMEニッケル相場は今週、供給サイドと需要サイドの両方からの強材料が重なって5営業日連続上昇という力強い相場展開を示した。TISCOCOの市場レポートによれば、4月28日の終値は19,450ドル/tで前日比+353ドルの上昇となり、2024年5月以来23ヶ月ぶりの高値を記録した。Sorafuturesの報道では翌29日にも3ヶ月先物が19,475ドルで取引され、一時19,565ドルという2年近い高値圏に達したことも確認された。4月7日から27日の3週間だけで14.5%の上昇を記録しており、市場参加者のニッケルへの関心が急速に高まっている局面だ。

直近5日間の値動き(LMEニッケル)

| 日付 | 価格 ($/t) | 前日比 | 主要ニュース |

|---|---|---|---|

| 4月27日(月) | 18,900 | +1.0% | インドネシアのPT Vale採掘停止継続・クォータ不透明感 |

| 4月28日(火) | 19,450 | +2.9% | 23ヶ月ぶり高値。硫黄コスト高騰とHPAL逼迫が再認識 |

| 4月29日(水) | 19,475 | +0.1% | 3ヶ月先物が一時19,565ドル。中国ステンレス需要回復確認 |

| 4月30日(木) | 19,270 | −1.1% | 利食い売りで反落。ただし19,000ドルは維持 |

| 5月1日(金) | 19,100 | −0.9% | 週末の手仕舞いで小幅続落。高水準は維持 |

データソース: TISCOCO「LME Nickel Price 23-Month High April 2026」 / LME Nickel

今週の主要因

今週のニッケル高騰を理解するためには3つの独立した要因を整理する必要がある。第一に、インドネシアの供給管理の抜本的な転換だ。Investing News Networkの報告によれば、インドネシアは4月15日に新しい鉱石ベンチマーク価格算定式を施行した。これは産出量に応じて政府への収入を最大化する仕組みであり、中東紛争による原油高が財政に圧力をかけるなかで国家収入を確保する目的がある。2026年の採掘クォータは前年比約28%削減の2.60〜2.70億トンに設定されており、クォータ未確定のままPT Vale Indonesiaが採掘を停止するという異例の事態も生じている。第二に、中東紛争による硫黄供給障害だ。Discoveryalertの詳細分析によれば、インドネシアの硫黄輸入の約67%が中東から調達されており、ホルムズ封鎖によって硫黄価格が1ヶ月で25%急騰し、全てのHPAL生産者のコストが大幅に上昇した。第三に、中国のステンレス鋼需要の回復だ。ブレークイーブン寸前で操業していた中国の鉄鋼メーカーが調達姿勢を改善しており、300系ステンレス鋼の製造に不可欠なニッケルの需要が戻りつつある。

【今週の動きが意味するもの】5層カスケード分析

ニッケルは「見えにくいが不可欠な素材」の典型だ。ステンレス鋼・EV電池(NMC)・特殊合金・電気めっきの4つの用途群に分かれており、川下産業は広範囲にわたる。19,000〜19,500ドル/tという水準は日本の産業界にとって2024年半ば以来の高コスト環境を意味しており、特にステンレス鋼製造と電池材料コストへの影響が中期的に顕在化する。

第1層・第2層: 原料と中間材

ニッケルの供給チェーンは「ラテライト鉱石(インドネシア産)→NPI(ニッケル銑鉄)またはMHP(中間水酸化物沈殿物)→精錬ニッケル」という複数の経路を経る。BMIが指摘するように、インドネシアのHPAL施設は世界のニッケル市場の約14%を供給しており、これらが硫黄コスト高騰で逼迫している。インドネシアは2022年以来ニッケル市場の構造的な供給過剰を生み出してきたが、2026年のクォータ大幅削減によって初めて市場が引き締まる転機を迎えている。LMEのニッケル在庫は4月末時点で277,518トンとわずかに減少しており、歴史的には高水準ではあるものの減少トレンドへの転換が意識されている。

第3層: 中間製品の動向

日本における主要なニッケル消費産業は、ステンレス鋼製造(日本製鉄・JFEスチール・日本冶金工業)とEV電池向けNMC正極材(住友金属鉱山・田中化学研究所)だ。TradingPediaの報告によれば、今回のニッケル価格上昇は300系ステンレス鋼の製造コストに直接波及し、米国では6月に合金サーチャージの追加引き上げが予想されている。欧州・アジアのステンレス鋼価格にも上昇支持要因となっており、このコスト増が既に高いエネルギー・輸送コストに上乗せされる形となっている。EV電池については、LFP(リン酸鉄リチウム)電池へのシフトがニッケル需要の伸びを一部抑制しているが、グリッドスケールの蓄電池や高エネルギー密度が求められる用途ではNMC電池の需要が依然として堅調だ。

第4層: 最終製品への波及

ステンレス鋼(日本冶金工業・新日本製鉄SUS部門)— 合金サーチャージ上昇が全産業に波及

ステンレス鋼の価格はLMEニッケル価格に連動した合金サーチャージ方式で改定される。19,000〜19,500ドル水準は、これまでの調整価格の上限に近い水準であり、食品機械・医療機器・建築内装・厨房機器のコストに転嫁される。

EV・電池(パナソニック・PEVE・プライムプラネット)— NMC正極材コストが上昇

ニッケル高騰はNMC系リチウムイオン電池の正極材コストを押し上げる。自動車向けEV電池の製造原価増加がEV販売価格に転嫁されるまでのタイムラグは2〜3四半期だ。

航空・防衛(三菱重工・IHI)— 耐熱合金・スーパーアロイのコスト増

ジェットエンジンや高温環境で使用されるニッケル系超合金(インコネル等)の調達コストが上昇し、航空機エンジン部品の製造コストに影響する。

一般機械・化学プラント — めっき処理・防食コストの上昇

電気ニッケルめっきを使用する機械部品・化学装置のコストが上昇しており、受注案件の原価管理が難しくなっている。

電気接点・電子部品 — コネクタ・スイッチ類のコスト増

電子機器の接点材料に使用されるニッケルの価格上昇が、電子部品メーカーの材料費を押し上げている。

第5層: 生活・マクロへの波及

IMFは中東紛争を受けて2026年の世界GDP成長率予測を3.4%から3.1%に引き下げ、インフレ率は4.1%から4.4%に上方修正した。ニッケル高騰は、ステンレス製厨房用品・家電・EVという3つの経路で消費者物価に上乗せされる。特に日本では、ステンレス製品の国内価格改定が半年に1〜2度程度のサイクルで行われており、2026年下半期の改定幅が前回より大きくなる可能性が高い。また、EV補助金政策下での車両価格への転嫁タイムラインも経済産業省が注視すべき課題だ。

【今後の展望】来週・1ヶ月先・3ヶ月先

来週(7日先)の注目ポイント

| 日付 | イベント | 影響 |

|---|---|---|

| 5月7日頃 | インドネシア2026年採掘クォータ最終発表 | クォータ確定なら市場の方向性が決まる |

| 5月7日 | PT Vale Indonesiaの採掘再開発表の有無 | 再開なら供給回復期待で急落リスク |

| 5月上旬 | 中国5月のステンレス鋼生産・受注データ | 需要側の継続性を確認する材料 |

| 5月12日 | EIA STEO・FRBの金利見通し | ドル高・ドル安が価格に影響 |

インドネシアの採掘クォータ最終発表が最大の焦点だ。クォータが計画通り28%削減されることが確定すれば市場は20,000〜21,000ドルを試す展開もあり得る。逆にクォータが緩和された場合は急落リスクがある。

1ヶ月先の見通し

BMIは2026年のニッケル価格予測を16,600ドル/tに上方修正しており、現在の19,000〜19,500ドルはこの水準を既に上回っている。インドネシアのクォータ削減が実効性を持つ限り、供給側の下支えが継続する。一方でFRBの利上げ継続シナリオ(高インフレ対応)がドル高圧力となり、下押しする可能性もある。1ヶ月先の基本シナリオは17,500〜20,000ドルのレンジでの高水準推移だ。

3ヶ月先の構造的展望

ニッケル市場の構造変化で最も重要なのは、インドネシアが「成長優先から価値最大化」へと政策を転換した点だ。この政策転換は一時的なものではなく、資源産出国としての交渉力強化という中期的な国家戦略の一部だ。2026年に精錬ニッケルの供給が2025年比4.2%減少して32,200トンの供給不足(2021年以来初)が発生するとの予測は、3〜4ヶ月後に実際の品不足という形で市場に反映されてくる可能性がある。

リスクシナリオ

強気シナリオ(20,000〜21,000ドル/t): インドネシアのクォータ削減が完全実施され、硫黄コスト高騰によるHPAL減産が加わる。中国ステンレス需要が構造的に回復すれば、モルガン・スタンレーが示す20,000ドル超が視野に入る。中立シナリオ(17,000〜19,500ドル/t): 現在の均衡が維持され、中国のステンレス需要の底堅さとインドネシアの供給管理が拮抗する。弱気シナリオ(14,000〜16,000ドル/t): ホルムズ停戦成立による世界景気回復期待でLFP電池シフトが加速し、ニッケル需要の伸びが鈍化する。LME在庫の高水準が上値を重くする。

【業界別】今週の動きへの対応指針

調達担当者・購買部門

ステンレス鋼や電池材料を調達する担当者は、LMEニッケル連動の合金サーチャージの次回改定時期(多くは四半期ごと)と現在の水準を今すぐ確認すべきだ。19,000〜19,500ドル水準でのサーチャージは前回改定比で大幅に上昇する見込みであり、調達予算の修正と顧客への原価説明の準備を進めることが急務だ。インドネシアの採掘クォータ最終発表を待ってから大量購入のタイミングを判断することを推奨する。

経営者・経営企画

ステンレス製品・EV電池・特殊合金を使用するメーカーは、ニッケル17,000〜21,000ドルの3シナリオで製造原価への影響を試算しておく必要がある。特にEV向け電池の原価試算においては、LFP対NMCのコスト比較を見直す好機でもある。ニッケル価格高騰がEV普及に与える価格的な影響も中期計画に組み込むべき時期だ。

投資家・アナリスト

ニッケルの供給制約はインドネシア政策起因であり、一過性ではなく構造的な変化だ。住友金属鉱山(ニッケル製錬・電池材料)、三菱マテリアル、タホ・リソーシズ等の関連企業の株価への影響を精緻に見極める必要がある。LFP対NMCという電池化学の競争軸もニッケルの長期需要に影響するため、自動車メーカーの電池調達方針の動向を追うことが重要だ。

よくある質問(FAQ)

Q: 今週、ニッケルはなぜ23ヶ月ぶり高値まで上昇したのですか?

A: インドネシアの採掘クォータ大幅削減(前年比28%減)と鉱石ベンチマーク価格の引き上げ、ホルムズ封鎖による硫黄価格25%急騰でHPAL精製コストが上昇、中国ステンレス需要の回復という3つの要因が同時に作用して5営業日連続上昇を達成した。

Q: ニッケルの高値はいつまで続きますか?

A: インドネシアのクォータ制限が維持される限り供給の下支えが続く見込みだ。BMIは年間平均16,600ドル/tを予測しているが、現在の水準はこれを既に上回っており、20,000〜21,000ドルを試す展開も否定できない。

Q: ステンレス鋼製品の値上がりはいつごろ来ますか?

A: ニッケル価格の変動は合金サーチャージとして四半期ごとに鋼材価格に転嫁される。現在の水準が続けば2026年7〜9月のサーチャージ改定で価格上昇が顕在化する見込みだ。

Q: 為替の影響は?

A: 1ドル157円換算では、LMEニッケル19,000ドルは約298万円/tで、前年比では為替効果も加わって大幅に上昇している。

Q: 来週の注目ポイントは?

A: インドネシアの2026年採掘クォータ最終発表がセッション最大の焦点だ。PT Vale Indonesiaの採掘再開発表の有無と、中国の5月ステンレス鋼受注動向も重要な確認ポイントとなる。

まとめ — 今週のポイント3つ

- インドネシアが「供給量」ではなく「価値」を最大化する政策に転換した: 採掘クォータ28%削減と鉱石ベンチマーク価格引き上げは、2022年以来の構造的供給過剰に終止符を打つ転換点だ。

- ホルムズ封鎖がインドネシアのニッケル精製コストに「隠れた影響」を与えている: 硫黄の67%を中東から輸入するHPAL生産者にとって、ホルムズ封鎖は直接的なコスト増要因だ。この「供給チェーンの隠れた連鎖」を調達担当者は認識しておくべきだ。

- 2026年は2021年以来初めてのニッケル供給不足が予測されている: 世界全体で32,200トンの不足が見込まれており、ステンレス・電池・特殊合金の調達担当者はコスト上昇の長期化を前提として戦略を組み直す必要がある。

ニッケル市場は「供給過剰の時代」から「供給不足の時代」への歴史的な転換点を迎えようとしている。調達・製品設計・価格戦略のすべてにわたって今週の動きが持つ意味は大きく、現在の高値を一時的なものと楽観するよりも、構造的な変化として対応策を今から組み立てることが求められる。

出典・参考情報

- TISCOCO「LME Nickel Price 23-Month High April 2026: Futures Hit US$19,450 on Supply Risks」

- Sorafutures「Indonesian Production Cuts Drive Shanghai Nickel Prices To Three-Month High (29/04/2026)」

- Discoveryalert「Indonesia Nickel Supply Growth & Mideast Impact on Prices」

- Investing News Network「Indonesia’s Nickel Price Hike Strains Local Processors」

- TradingPedia「Nickel Jolt Pushes Stainless Steel Costs Higher (30/04/2026)」

- Fastmarkets「Monthly Base Metals Market Update 2026」

- London Metal Exchange「LME Nickel」

コメント