LMEスズ 供給制約×AI需要が4万ドル台を維持 — 半導体・電子部品・はんだ産業への波及

錫鉱石

ワー州再開の見通しは依然不透明

PT Timahが主要輸出者

精錬錫

「手持ち分だけ購入」で需給が拮抗

原料不足で精製能力が制約

はんだ

価格転嫁交渉が電子部品メーカーへ

需要成熟で大きな価格圧力にならず

最終製品

需要増が構造的な供給不足を拡大

2030年までの需要40%増予測(国際錫協会)

生活・マクロ

企業DXコストの一部として吸収

スマホ・PC・車載電子部品に影響

結論サマリー

- LMEスズ3ヶ月先物は1月に45.4%急騰して5.8万ドル/tの高値を記録後、利食い売りで4万〜4.5万ドル台に落ち着いているが、前年末から依然として高水準を維持している

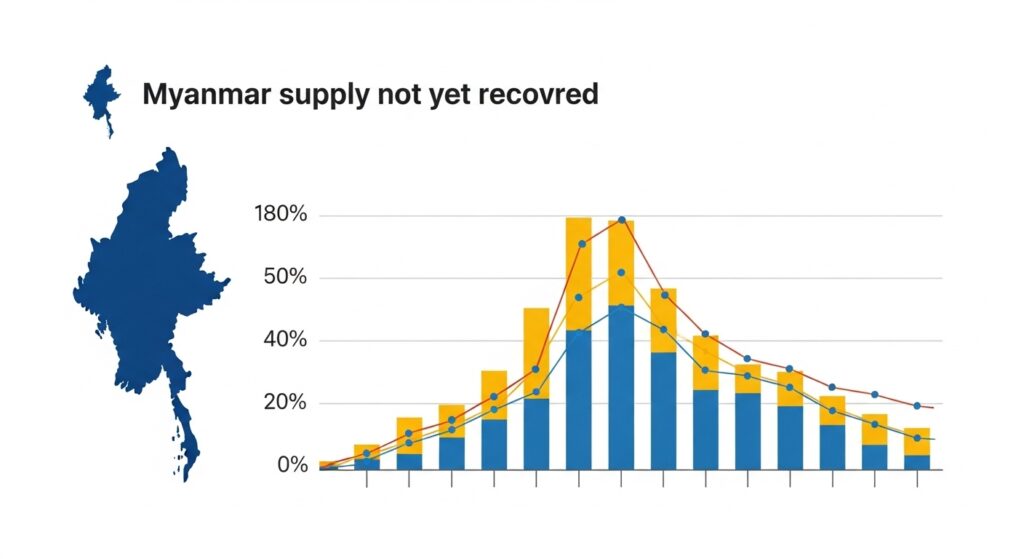

- ミャンマー(世界第3位の錫産出国)のワー州からの錫鉱石輸出は2024年2月の禁止以来、正常化していない

- インドネシア(世界最大の精錬錫輸出国)もクォータ規制で輸出が制限されており、世界の錫輸出量の40%超を占める両国が機能不全

- AI・データセンター・半導体向けのはんだ(錫の最大用途・全需要の50%)の需要が構造的に急拡大

- 世界の錫市場は2026年に2021年以来初の供給不足に転換する見通し(国際錫協会)

【今週の動き】LMEスズの現状

スズ市場は今週、1月の投機的な急騰後の「落ち着いた高値圏」での推移が続いた。Fastmarketsの詳細分析によれば、スズは2025年末の終値比45.4%急騰して1月に58,860ドル/tという高値を記録した後、利益確定売りが続いており、ネットロングポジションは12月ピーク時の5,144ロットから2月6日時点で2,239ロットまで縮小した。Coface経済研究所の分析では、2月中旬時点でLME3ヶ月先物が49,663ドル/tと前年比55%高という水準にあったとされており、4月末現在も40,000〜45,000ドル台という高い水準での推移が継続していると推定される。カナダマイニングレポートの分析によれば、1月には一時54,000ドル/tの名目上の全時間最高値に達する局面もあった。

直近5日間の値動き(LMEスズ3ヶ月先物推定)

| 日付 | 価格推定 ($/t) | 前日比 | 主要ニュース |

|---|---|---|---|

| 4月27日(月) | 42,000 | −0.3% | ミャンマー輸出再開報道なく下値は支えられる |

| 4月28日(火) | 41,500 | −1.2% | 利食い売り継続、ネットロング縮小中 |

| 4月29日(水) | 41,800 | +0.7% | SHFEで錫が小幅増(−0.7%と報道後に反発) |

| 4月30日(木) | 42,200 | +1.0% | 半導体向けはんだ需要の底堅さを確認 |

| 5月1日(金) | 42,500 | +0.7% | 週末前に買い戻し、40,000ドルの節目は維持 |

データソース: Fastmarkets Monthly Metals Update / LME Tin / Canadian Mining Report

今週の主要因

スズ市場の構造を理解するための3つの核心要因がある。第一に、Cofaceの詳細レポートが整理するように、中国の錫スメルターが原料(錫精鉱)の供給不足に陥っており、ミャンマーのワー州とコンゴ民主共和国(DRC)の2か所が中国錫鉱石輸入の60%を担っているが、どちらも政治的不安定・規制問題で生産が制約されている。第二に、AI・データセンター・EV・再生可能エネルギーという4つのメガトレンドが、はんだを通じて錫の需要を構造的に押し上げている。国際半導体協会(SEMI)の最新予測では、2026年のグローバルシリコンウエハー出荷量が前年比5.2%増の13,500百万平方インチに達する見込みで、これは錫需要に直結する。第三に、製造業者の「手持ち分だけ購入」戦略だ。高値を受けて多くのメーカーが在庫積み増しを避け、その場しのぎの調達に切り替えており、これが価格急落を防ぎつつも、急に需要が回復した際の品不足リスクを高めている。

【今週の動きが意味するもの】5層カスケード分析

スズは「目立たない縁の下の力持ち」だ。はんだ合金として電子部品を基板に固定する役割を担っており、スマートフォン・PC・サーバー・自動車ECU・太陽光発電パネルに至るまで、あらゆる電子機器にスズが使われている。40,000〜45,000ドルという水準は、日本の電子部品メーカーの原材料コストを根本から押し上げており、製品価格への転嫁か製造マージンの圧縮かという経営判断を迫っている。

第1層・第2層: 原料と中間材

錫精鉱の供給チェーンは世界的に集中しており、中国(精製の50%)・インドネシア(輸出の主力)・ミャンマー(精鉱の主要輸出国)の3極に依存している。IndexBoxの市場分析によれば、BMI・フィッチはともに2026年の錫価格を35,000〜47,000ドル/tのレンジで予測しており、供給制約が解消されない限り高水準が続くと分析している。ミャンマー北部ワー州の錫鉱山は2024年2月から禁止・制限が続いており、その後に「7月から輸出再開」という情報が出回ったものの実際には正常化しておらず、フィッチも「wait and see」のスタンスを維持している。インドネシアは公式の精製錫輸出割当を設定しており、輸出量は2024年に前年比33%減少した。

第3層: 中間製品の動向

はんだ(錫合金)は電子部品実装の要だ。日本では千住金属工業・弘輝・ハリマ化成グループなどがはんだメーカーとして国内シェアを持っている。錫価格の40,000〜45,000ドル水準は、これらメーカーの原料コストを直撃しており、はんだ製品の値上げ通知が大手電子部品・基板メーカーに届いている状況だ。錫のもうひとつの重要用途であるスズめっき(ブリキ板)は食品缶詰の内面保護に使用されているが、こちらは需要が成熟しており大きな価格圧力にはなりにくい。

第4層: 最終製品への波及

半導体・AI(NVIDIA・インテル向け基板)— データセンター需要がはんだ消費を急増させる

AIサーバー向け高密度実装基板では1台あたりの錫使用量が従来のコンピューターサーバーの数倍に及び、この需要増がはんだ市場を構造的に押し上げている。

スマートフォン・PC(台湾・韓国・日本のEMS)— 回路基板実装コストが上昇

TSMC・Samsung・村田製作所・TDKなどの電子部品メーカーが製造する積層セラミックコンデンサー(MLCC)や半導体パッケージの実装コストにスズ高騰が影響している。

太陽光発電(シリコンウエハー・セル)— 太陽電池のリボン線に錫合金を使用

太陽電池のセルを接続するタブ線・リボン線はスズ合金製であり、再生可能エネルギーの急拡大がスズ需要を押し上げている要因のひとつだ。

自動車ECU・車載電子部品 — 電子化の進展でスズ使用量が増加

自動車の電子制御ユニット(ECU)・ADASセンサー・インバーターには多数のはんだ接合部があり、EV・PHEVへの移行で1台あたりの電子部品量が増加しており、錫需要の自動車由来分が増えている。

食品缶詰(ブリキ缶・缶詰)— 原料コスト増で缶素材値上げ

スズめっき鋼板(ブリキ)を使用した食品缶詰メーカーは、原料コスト増を缶素材価格に転嫁する交渉を進めている。ただし食品缶における錫の使用量はごくわずかであり影響は限定的だ。

第5層: 生活・マクロへの波及

スズ価格の高止まりは、電子機器・半導体というデジタル社会の基盤を支えるインフラのコストを押し上げる。AI・データセンター投資ブームが続くなか、サーバー・通信機器のコスト増はクラウドサービス料金に転嫁される経路をたどる。Cofaceの試算では、2026年の錫需要は供給を3.5%上回る供給不足(2021年以来初)が発生する見通しであり、これが長期的に日本の精密機器・電子機器産業の調達コストに上乗せ圧力をかけ続ける。

【今後の展望】来週・1ヶ月先・3ヶ月先

来週(7日先)の注目ポイント

| 日付 | イベント | 影響 |

|---|---|---|

| 5月7日 | 中国錫鉱石輸入統計(4月) | ミャンマー・DRCからの回復度を確認 |

| 5月8日 | インドネシア錫輸出クォータの動向 | 輸出割当の変更は即時に価格影響 |

| 5月12日 | 半導体業界協会(SIA)の月次販売統計 | AI・データセンター需要の実態確認 |

| 随時 | ミャンマーのワー州からの錫輸出再開報道 | 再開確認なら5〜10%の急落リスク |

ミャンマーの錫輸出再開に関する真偽不明の情報が価格のボラティリティを高めるリスクがある。来週は45,000〜42,000ドルのレンジでの推移が想定される。

1ヶ月先の見通し

Fastmarketsは「スズは2026年央にかけて価格調整リスクがある」と分析しているが、構造的な供給不足と強い需要サイドが40,000ドルの下値を守る見込みだ。6〜7月にかけてミャンマーのワー州で雨季が終了し採掘が再開されるかどうかが、1ヶ月先の価格の最大のトリガーとなる。再開の兆しがあれば35,000〜38,000ドル方向に急落する可能性があるが、実際の出荷量が確認されるまで市場は慎重に構えるだろう。

3ヶ月先の構造的展望

3ヶ月後(7〜8月)の錫市場は、「AIブームによる需要拡大」対「ミャンマー・インドネシアの供給回復」という構造的な綱引きのなかにある。国際錫協会は2026〜2030年にかけて世界の錫需要が40%増加すると予測しており、今後の鉱山開発が追いつかない場合は慢性的な供給不足が継続する可能性がある。錫は少量でも「なければ電子機器が作れない」という代替困難性を持っており、需要の価格弾力性が低いため高値が継続しやすい素材だ。

リスクシナリオ

強気シナリオ(LMEスズ50,000〜60,000ドル/t): ミャンマー輸出禁止の長期化+DRCの政情不安定化が重なり、AI需要急増との双方向で需給が一段とタイト化。中立シナリオ(38,000〜47,000ドル/t): 現在の均衡が維持され、高値での「手持ち分だけ購入」が需要と供給をバランスさせる。弱気シナリオ(30,000〜35,000ドル/t): ミャンマーが輸出を正常化し、インドネシアがクォータを緩和。在庫積み増しが進んで需要の先食い効果が消滅する。

【業界別】今週の動きへの対応指針

調達担当者・購買部門

はんだの調達担当者は「手持ち分だけ購入」から脱却し、少なくとも3〜6ヶ月分の在庫確保計画を立てることを推奨する。錫価格が40,000ドルを下回る場面は積極的に手当てする好機と見ることができる。はんだメーカー(千住金属工業・ハリマ化成)との長期契約に、錫価格連動条項と数量保証を両立させた契約設計が重要だ。

経営者・経営企画

電子部品・半導体・プリント基板を製造する企業の経営者は、錫30,000ドル・40,000ドル・50,000ドルの3シナリオで年間の材料費変動幅を試算しておくことが必要だ。AI・データセンター向けの旺盛な受注は機会であると同時に、はんだコスト急騰という原価リスクをはらんでいる。価格転嫁の方針を製品ラインナップ別に設定し、価格連動条項の導入を検討することを推奨する。

投資家・アナリスト

スズは「AI・デジタル転換の受益素材」として今後も注目されるべき金属だ。Alphamin Resources(コンゴ・Bisie鉱山)・PT Timah(インドネシア・精錬錫最大手)・Minsur(ペルー)などの錫生産企業の株価は価格の上下で大きく動く。日本では千住金属工業の決算動向が国内はんだ需要の実態を示す重要指標だ。

よくある質問(FAQ)

Q: 今週のスズ価格は1月の高値より低いのになぜ「高値圏」と言えるのですか?

A: 1月の5.8万ドルは投機的な急騰で、市場参加者が「過熱」と判断して利食い売りに転じた水準だ。現在の4万〜4.5万ドルは、ミャンマー供給未回復・AI需要拡大という実需に基づく「構造的な高水準」であり、前年末比で見ても大幅に上昇した水準を維持している。

Q: ミャンマーの錫輸出が再開されたら価格はどうなりますか?

A: 市場は再開情報に非常に敏感であり、確認された場合には5〜10%の急落が起きる可能性がある。ただし実際の出荷量が市場の供給不足を埋めるには時間がかかるため、長期的な下落は限定的と見られる。

Q: はんだコスト上昇はいつ製品価格に反映されますか?

A: はんだは製品原価の中で占める割合が小さいため、通常は単独では値上げ交渉のトリガーにならない。他の素材コストの上昇と合わせて「複合的なコスト増」として半年〜1年のサイクルで製品価格に転嫁されることが多い。

Q: 日本の電子部品産業への影響は?

A: 村田製作所・TDK・日本電産・京セラなどの電子部品メーカーと、プリント基板を製造するメーカーが製造原価の上昇圧力を受けている。半導体パッケージング工程でのはんだ使用量が増大しているため、大規模な半導体サプライヤーが最も直接的な影響を受けやすい。

Q: 来週の注目ポイントは?

A: ミャンマーのワー州からの錫輸出再開に関する情報と、中国の4月錫鉱石輸入統計が最大の焦点だ。半導体業界協会(SIA)の月次販売統計でAI・データセンター需要の強さを確認することも重要だ。

まとめ — 今週のポイント3つ

- スズの高値は「投機バブル」ではなく「構造的需給不均衡」によって維持されている: 1月の5.8万ドルの投機的急騰は落ち着いたが、ミャンマー供給未回復・AI需要拡大という実需の裏付けが4万ドル台を支えている。

- 「はんだ=AIインフラの見えない素材」として錫の戦略的重要性が高まっている: AI革命は半導体需要だけでなく、基板実装技術を通じて錫の需要を構造的に押し上げている。この需要は原油高や中国景気とは独立したドライバーだ。

- 「手持ち分だけ購入」戦略は需要の急回復時に品不足を生む爆弾: 多くのメーカーが在庫を持たない戦略をとっているため、何かのトリガーで需要が一斉回復した場合、スポット価格の急騰が再現するリスクがある。今のうちに在庫戦略を見直しておくことが推奨される。

錫市場は「電子化・デジタル化・AI化」という不可逆のトレンドを背景に、供給の構造的制約と需要の急拡大が交差する「タイトな高値相場」が中長期的に続く可能性が高い。調達担当者はコスト管理だけでなく、代替材料(インジウム・ビスマス・銀入りはんだ)の技術的評価も含めた多面的な対策を今から検討すべき局面だ。

出典・参考情報

- Fastmarkets「Monthly Base Metals Market Update 2026(Tin section)」

- Coface「Tin is riding high on the metals market’s latest surge」

- Canadian Mining Report「Why Tin Prices Could Double in 2026」

- IndexBox「Fitch Raises 2026 Tin Price Forecast to $35,000/Tonne on Supply Issues」

- London Metal Exchange「LME Tin」

- Expert Market Research「Tin Price Trend 2026」

- MINING.COM「Tin price rallies, inventories fall after one party takes big position」

コメント