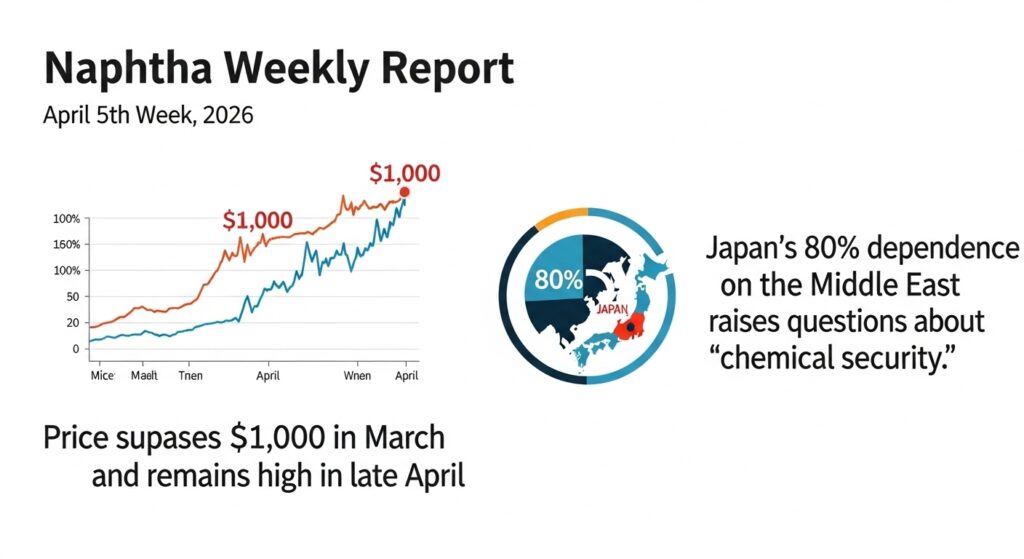

ナフサ 1,000ドル突破の石化危機 — ホルムズ封鎖が日本の中東依存80%構造を直撃

ナフサ調達

UAE・KWT・QATが日本ナフサ輸入の67%

中国産石化品の迂回調達が現実解として浮上

ナフサ分解

稼働率が「動かすほど赤字」の水準に

芳香族も高騰・供給逼迫の連鎖

石化基礎製品

各社の値上げ発表が相次ぐ

ChemAnalystが20%上昇を確認

最終製品

韓国では買い占め騒動が社会問題化

東レ:ナイロン+100円/kg以上

生活・マクロ

医療向け優先配分で他分野に供給制約

ナフサ戦略備蓄・フレックスフィード投資が議論に

結論サマリー

- ナフサのC&F Japan価格は3月25日に1,010〜1,050ドル/mtの歴史的高値を記録。開戦前の2月28日時点776ドル/mtから1ヶ月弱で約35%急騰した

- 4月下旬は停戦合意の報道を受けて一部軟化したが、ニッケイアジアが「停戦後も主要石化製品価格は高止まり」と報じており、高水準は続いている

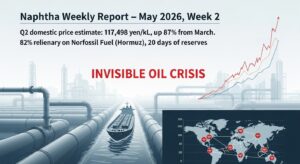

- 国産ナフサ(1〜2月:6.2万円/kL台)は4〜6月に11万円/kL超との見方も(マネー現代分析)

- 三井化学(千葉・大阪)・三菱ケミカルグループ(鹿島・水島)・出光興産(千葉・徳山)など計6基のエチレン設備が3月上〜中旬から減産を継続中

- 経産省は赤澤大臣が「重要物資供給調整担当大臣」を兼務(3月30日)し、ナフサ由来製品の配分という新たな政策課題に対応

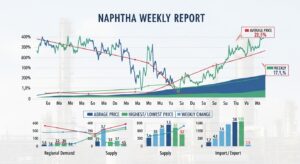

【今週の動き】ナフサの現状

ナフサ市場は今週も「歴史的高値圏からの高止まり」という局面が続いた。Markets Financial Contentの詳細分析によれば、3月25日にシンガポールスポットが公式に1,000ドル/mtの4桁台に達し、同時期のC&F Japan(日本向けコスト・運賃込み)は1,010〜1,050ドル/mtと評価された。IEAの4月石油市場レポートは「4月にLPG/エタンとナフサが合計で1.8 mb/dの需要減少を記録した——これは石化フィードストックとしての需要破壊」と記録している。ニッケイアジアの報道では停戦後も石化製品価格が高止まりしており、ホルムズ経由の安全航行が回復しない限り下落は限定的とのトレーダーの懸念が示されている。

直近5日間の値動き(ナフサC&F Japan推定)

| 日付 | 価格推定 ($/mt) | 前日比 | 主要ニュース |

|---|---|---|---|

| 4月27日(月) | 950 | −0.5% | 停戦合意報道で幾分軟化。ただし1,000ドル割れが定着するか不透明 |

| 4月28日(火) | 930 | −2.1% | 封鎖部分解除の期待感で一時下落。三菱ケミカルG減産継続確認 |

| 4月29日(水) | 945 | +1.6% | 停戦交渉難航の報道で反発。「高止まり」の確認 |

| 4月30日(木) | 940 | −0.5% | 月末の手仕舞い。原油反落連動で軟化 |

| 5月1日(金) | 950 | +1.1% | GW前。中東情勢の不透明感から売り控え。900〜1,000ドルレンジ内 |

データソース: C&EN「Hormuz Strait pinch worsens for Asian chemical makers」 / ECHEMI Naphtha Market Analysis

今週の主要因

ナフサ相場を理解するための3つの構造的要因がある。第一に、C&ENの詳細報告が指摘する日本の輸入ナフサへの依存構造だ。「日本はナフサの60%超を輸入に依存しており、うち70%が中東産。さらに国産ナフサの原料である原油も中東からの輸入が9割超を占め、実質の中東依存度は80%に達する」(三菱ケミカルG資料)。この構造的脆弱性が、ホルムズ封鎖によって一気に顕在化した。第二に、IEAレポート(4月)によれば「石化フィードストックが戦争影響を最も直接的に受けた品目」であり、4月には中東および供給制約を受けるアジアの精製所が精製能力を約600万バレル/日削減した。第三に、ECHEMIの4月7日レポートが「ナフサ価格はQ2に過去最高更新またはボラティリティ継続」と予測しており、停戦の有無に関わらず供給不安が中期的に続く可能性が高い。

【今週の動きが意味するもの】5層カスケード分析

ナフサは石油化学産業の「血液」だ。日本の石化産業が消費する素材の約95%はナフサ由来であり、これが途絶えることはプラスチック・合成繊維・合成ゴム・溶剤・農薬・医薬品という幅広い産業を一斉に直撃する。現在の900〜1,000ドル/mtという水準は、多くの日本のナフサクラッカー(分解炉)の採算水準を超えており、「動かすほど赤字」という前例のない事態が一部で生じている。

第1層・第2層: 原料と中間材

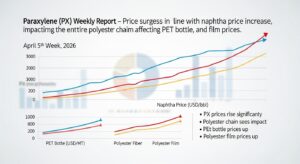

ナフサの産地構造はUAE・クウェート・カタールが日本ナフサ輸入の67%を占めており、これらすべてがホルムズ海峡経由の航路に依存している。ロジトゥデーの詳細報告によれば、現在減産を続ける6基は「三菱ケミカル鹿島(3/6〜)、三井化学千葉・大阪(3/10〜)、AMEC水島(3/11〜)、出光興産千葉・徳山(3/16〜)」であり、三菱ケミカル鹿島(年産48.5万トン、国内能力の8%)は5月の定期修理に入るため5月の国内エチレン供給がさらに減少する見込みだ。三菱ケミカルは中東以外からのナフサ調達を増やす方向で対応しているが、代替調達には輸送時間と割増コストが伴う。国産ナフサについても読売新聞の報道が確認する通り「原料原油の中東依存度も9割超」であり、代替は容易ではない。

第3層: 中間製品の動向

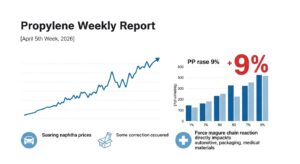

ナフサの高騰は石化製品の全品種に同時に波及する。マネー現代の分析によれば、1〜2月に62,000円/kL台だった国産ナフサは4〜6月に11万円/kL超との見方があり、各社は「自助努力のみでの吸収は困難」として値上げを相次いで発表している。三菱ケミカルは3月17日〜4月1日に7件以上の個別値上げを実施し(アクリル酸製品+40円/kg以上、スパンデックス原料+165円/kg以上等)、東レは3月31日に全品目の緊急値上げを発表(ナイロン+100円/kg以上、ポリエステル+50円/kg以上)。また東レは価格転嫁期間を「3〜6ヶ月→1ヶ月以内」に短縮するサーチャージ制度も導入した。

第4層: 最終製品への波及

包装材・食品容器 — ゴミ袋・レジ袋が30%超値上げへ

日本サニパックは5月下旬から全商品30%以上値上げを発表。ポリエチレン袋の原料PE・PPの急騰が直撃。韓国では有料ゴミ袋の買い占めが社会問題化し、首相が対処を指示するほどの混乱に至った。

塗料・シンナー — 関西ペイントが4月から出荷制限・50%以上値上げ

自動車・建設向けシンナー(溶剤)の原材料確保が「極めて困難」な状況として、関西ペイントは4月から前年同月実績を上限とする出荷制限を開始し、4月13日出荷分から50%以上の価格引き上げを実施した。

医療・衛生材料 — 透析患者34万人の命綱「樹脂が届かない」

ポリエチレン・ポリプロピレン由来の医療器具(透析チューブ・注射器・包装材)の供給が逼迫。経産省は医療向け供給を優先する配分政策を検討している。

繊維・衣料 — 合成繊維全品目の緊急値上げ

東レのナイロン・ポリエステル・アクリルなど合成繊維全品目が4月出荷から値上げ。衣料・産業用繊維・カーシートなど幅広い用途に波及する。

農業・食料 — 農業用フィルム・農薬・肥料コストの上昇

農業用マルチシートやハウス用ポリエチレンフィルムのコスト急騰が農業生産者を直撃。農薬の一部も石化原料由来であり、食料生産コストへの複合的な影響が懸念される。

第5層: 生活・マクロへの波及

消費者物価への波及は「石化品→最終消費財」という2〜3ヶ月のラグを伴って顕在化する。日経アジア(英語版)の報道によれば、日本メーカーが食品トレー・タイヤ等の原料を中国から調達する動きが始まっており、これは品質管理・サプライチェーンの安全保障という観点から新たな政策課題だ。ロジトゥデーの分析は「ナフサ由来製品の配分が新しい政策課題になった」と指摘しており、石油備蓄法の石化原料版(ナフサ備蓄の法整備)という議論が経産省内で起きている。経団連会長が「長期化を想定した次の打ち手として需給両面の総合的検討を急ぐべき」(4月6日)と発言したことは、産業界が今回の危機を「短期的なショック」ではなく「構造的課題」として認識し始めた証拠だ。

【今後の展望】来週・1ヶ月先・3ヶ月先

来週(7日先)の注目ポイント

| 日付 | イベント | 影響 |

|---|---|---|

| 5月5日〜 | 中東停戦の延長交渉動向 | ホルムズ通航回復の見通しが価格方向性を決定 |

| 5月7〜8日 | 三菱ケミカル鹿島の定期修理突入 | 国内エチレン能力8%が追加削減される |

| 5月上旬 | 経産省の重要物資供給調整方針発表 | ナフサ由来製品の配分スキームが具体化 |

| 随時 | シンガポール軽質留分在庫の週次統計 | ナフサ在庫の方向性が価格予測に直結 |

ホルムズ通航の実質的回復が確認されない限り、900〜1,050ドル/mtというレンジ内での高止まりが続く。来週は三菱ケミカル鹿島の定修突入で国内エチレン供給が一段と減少するため、日本のナフサ市場は需要側からの「自然な削減」という形で需給が均衡に向かう。

1ヶ月先の見通し

停戦が定着してホルムズ通航が回復すれば、ナフサ価格は750〜850ドル/mtへの急速な下落が起きる可能性がある。ただしMarkets Financial Content分析が指摘するように「安価で信頼できる石化フィードストックの時代は終わった——少なくとも地政学的環境が安定するまでは」という見方が市場に定着しており、完全な正常化は容易ではない。1ヶ月先の基本シナリオは800〜1,000ドル/mtの広いレンジでの変動だ。

3ヶ月先の構造的展望

今回の危機が露わにした「日本の石化産業の対中東依存という構造的リスク」は、3ヶ月で解消できるものではない。中長期的には「フレックスフィードクラッカー(ナフサ・ブタン・エタン等を切り替えて使える)への投資加速」「中東以外からの調達先多様化(北海・北米・東南アジア)」「ナフサ戦略備蓄の法整備」という3つの対応が産業政策として議論されることになる。

リスクシナリオ

強気シナリオ(1,000〜1,200ドル/mt継続): 停戦が崩れ、中東の石油施設への追加攻撃が行われる。または停戦後も航行保険料・デトour航路コストが高止まりし、実質的な供給逼迫が続く。中立シナリオ(800〜1,000ドル/mt): 停戦が維持され、徐々に通航が回復するが完全正常化には時間がかかる。弱気シナリオ(600〜800ドル/mt): ホルムズが完全解放され、一部生産施設が正常化して供給急回復。

【業界別】今週の動きへの対応指針

調達担当者・購買部門

石化原料を使用する製品の調達担当者は、「ナフサ由来製品は今後数ヶ月間、価格・数量ともに不確実性が高い」という前提で計画を修正する必要がある。代替材料(バイオプラスチック・金属材料への切り替え)の評価を今から始めることを推奨する。三菱ケミカル・東レのサーチャージ制度(1ヶ月以内の価格転嫁)導入は業界標準になる可能性があり、価格連動条項を含む契約設計の見直しが急務だ。

経営者・経営企画

石化関連製品を扱う全メーカーは、「ナフサ110,000円/kL(4〜6月予想上限)」「800〜1,050ドル/mt(C&F Japan今後の幅)」の2シナリオで製品原価への影響を試算し、価格転嫁の方針を品目別に策定する必要がある。顧客への事前説明なしに価格改定を実施すれば取引関係が損なわれる。今こそ「化学的安全保障」の観点でサプライチェーン強靱化計画を策定し対外的に示す局面だ。

投資家・アナリスト

三菱ケミカルグループ・三井化学・住友化学・旭化成はナフサ高騰の直撃を受けている。一方、エタンを主原料とする米国の石化メーカー(ダウ・LyondellBasell)は「米国エタン vs アジアナフサ」のスプレッドが1,200ドル/mt超に広がっており、競争環境上の優位を享受している。フレックスフィードへの転換投資やバイオ原料対応を先行させているBASFのチャンジャン新工場等の先進的設備が今後の競争力の評価軸になる。

よくある質問(FAQ)

Q: ナフサはなぜ今回これほど急騰したのですか?

A: ホルムズ海峡封鎖によって世界のナフサ輸送量の約30%が遮断され、日本・韓国・台湾の石化産業が主原料を失う事態が生じたためだ。開戦前の776ドルから1,000ドル超への急騰は「供給遮断×パニック的な買い占め」という両面の要因による。

Q: 停戦後もなぜ価格は高止まりしているのですか?

A: 停戦は発表されたが、ホルムズ海峡の安全航行が完全に回復したわけではない。保険料・デトour航路コストが高止まりしており、供給が実際に元に戻るまでに時間がかかる。また一度途絶えた生産設備は再稼働に時間がかかる。

Q: 日本の消費者はどんな影響を受けますか?

A: 最も早く影響が出るのはゴミ袋・ラップなどの包装材で、5月下旬から30%超の値上げが実施される。続いて塗料・接着剤、合成繊維製品(衣料)、農業用フィルム、最終的には自動車・家電の樹脂部品と段階的に波及する。

Q: 日本企業はどこから代替ナフサを調達できますか?

A: 三菱ケミカルは中東以外からの調達を試みており、北海産(英国・ノルウェー産)・西アフリカ産・北米産(米湾岸)・東南アジア産などが候補だが、輸送コストと時間のロスが大きい。また全量の代替は事実上不可能で、増産していた中国からの石化製品輸入という迂回調達が現実解として浮上している。

Q: 来週の注目ポイントは?

A: 中東停戦の延長交渉動向と三菱ケミカル鹿島工場の定期修理突入(国内エチレン能力8%の追加削減)が最大の焦点だ。経産省の重要物資供給調整方針の発表もナフサ由来製品の配分スキームに直結する重要情報だ。

まとめ — 今週のポイント3つ

- 「1,000ドル突破」は1970年代オイルショックに匹敵する石化フィードストック危機の歴史的転換点: 単なる原料コストの問題ではなく、「石化産業が中東依存という構造的リスクを積み上げてきた結果」として産業・政策界が認識し始めた。

- 日本の実質中東依存度80%という構造は「短期間では変えられない」: 輸入60%の70%が中東産に加え、国産ナフサの原油も中東産が9割超。この二重の依存構造の解消には10〜15年の時間が必要だ。

- 化学的安全保障という新概念が政策課題に登場した: 石油備蓄法の「石化版」(ナフサ戦略備蓄)、医療向け優先配分、フレックスフィード設備への投資支援など、政府・産業が「石化セキュリティ」という概念を本格的に議論し始めた。

今回の危機は「ナフサが高い」というコスト問題を超え、日本の製造業の根底にある「石化依存の産業構造」そのものを問い直す契機となっている。今週の相場水準は、産業界にとって「次の危機に備えた構造転換投資」を本格的に始めるべき時代の始まりを告げている。

出典・参考情報

- Markets Financial Content「Naphtha Surges to $1,000: The Petrochemical Crisis of 2026 Explained」

- IEA「Oil Market Report – April 2026」

- C&EN「Hormuz Strait pinch worsens for Asian chemical makers」

- Nikkei Asia「Japan turns to Chinese petrochemicals amid naphtha crunch」

- Nikkei Asia「Asian prices of key petrochemicals stay elevated despite Iran ceasefire」

- ロジ・トゥデー「エチレン設備、追加停止回避もナフサ価格は2倍」

- 日本経済新聞「三菱ケミカルG、界面活性剤原料を値上げ」

コメント