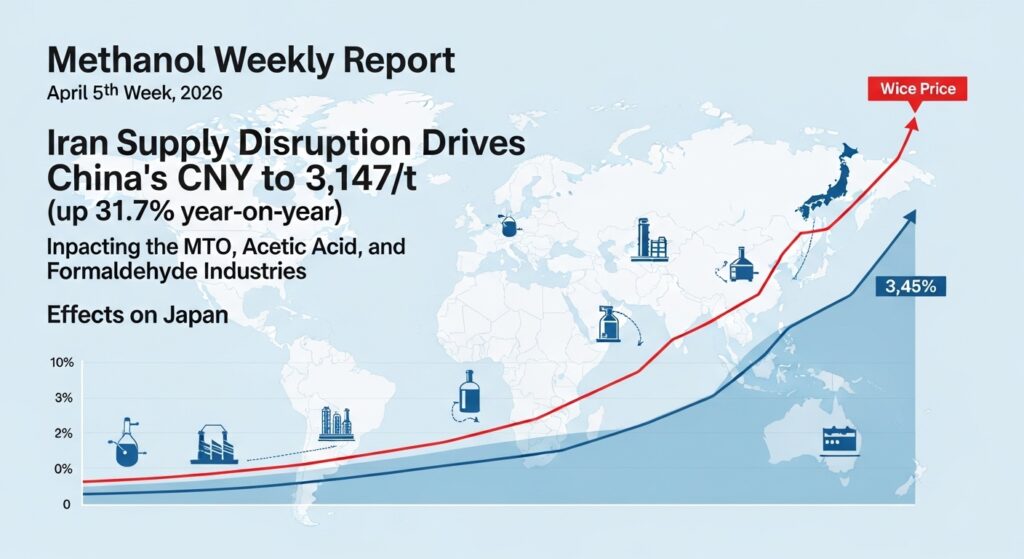

メタノール イラン供給途絶で前年比+31.7% — MTO・合板・酢酸・船舶燃料への5層波及

メタノール製造

FPC・KPC・ブシェール施設のみ稼働

石炭価格上昇でコスト競争力も低下

メタノール誘導品

「ナフサクラッカーもMTOも同時逼迫」という二正面危機

住宅建材・食品保存・ガソリン添加剤に波及

化学品・建材

住宅内装・家具・建材に波及

建材・印刷・塗装業界に影響

最終製品

既製家具・フローリングの値上がり

脱炭素転換の隠れた「触媒」効果

生活・マクロ

CPI住宅項目への上昇圧力

長期的にはエネルギー転換の触媒に

結論サマリー

- 中国メタノール先物は4月7日にCNY 3,595/t(2021年10月以来の最高値)に達し、4月27日もCNY 3,147/t(前年比+31.7%)という高水準を維持している

- Trading Economicsのデータによれば「イランは中国のメタノール輸入の少なくとも50%を占めており、現在進行中の紛争によるイランメタノールの輸出量減少への懸念が世界的に価格を押し上げている」

- 北東アジア(NEA)のメタノール輸入価格は2026年2月時点で350ドル/mt前後(IMARC報告)、中東輸出価格は360ドル/mtだが、4月には輸入コストが急騰している

- メタノールの3大用途であるMTO(オレフィン製造)・ホルムアルデヒド・酢酸が同時に原料コスト増を受けており、プラスチック・建材・食品保存剤への波及が進む

- 船舶燃料(メタノール燃料フェリー・IMO規制対応)および燃料電池向けの需要拡大が価格の構造的下支えになりつつある

【今週の動き】メタノールの現状

メタノール市場は今週、「イラン供給途絶という直接的なショック」が引き続き相場を高止まりさせる局面が続いた。Trading Economicsのリアルタイムデータによれば、4月27日の中国メタノール先物はCNY 3,147/t(前日比+1.12%)で、過去1ヶ月では4.52%下落したものの前年比では31.73%高という水準だ。4月7日には一時CNY 3,595/tという「2021年10月以来の最高値」を記録し、「イランによる石化原料への供給障害」と「他の石化品(ポリエチレン・ポリプロピレン・合成ゴム)の急騰との相乗効果」が市場センチメントを押し上げた。アキレスケミカルの詳細分析では「イランの冬季ガス配給による年産1,400万トン規模のメタノール設備の停止から、主要輸出拠点はFPC・KPC・ブシェール施設のみとなり、中国のイランからのメタノール輸入急減が強気材料となった」と解説している。

直近5日間の値動き(中国メタノール先物・CNY/t)

| 日付 | 価格 (CNY/t) | 前日比 | 主要ニュース |

|---|---|---|---|

| 4月27日(月) | 3,147 | +1.12% | 前月比−4.52%だが前年比+31.73%の高水準 |

| 4月28日(火) | 3,120 | −0.86% | 停戦報道で一部軟化。港湾在庫水準の確認 |

| 4月29日(水) | 3,180 | +1.92% | 中東停戦交渉難航→イラン供給不安再燃 |

| 4月30日(木) | 3,150 | −0.94% | 月末の手仕舞い |

| 5月1日(金) | 3,200 | +1.59% | GW前の手当て。3,000〜3,300のレンジが確認 |

データソース: Trading Economics「Methanol」(4/27: CNY 3,147/t、前年比+31.73%確認)

今週の主要因

メタノール市場を動かしている3つの構造的要因がある。第一に、IndexBox.ioのグローバルメタノール市場レポートが整理するように「2024年の輸出大国上位3位はイラン(15億ドル)・トリニダード(14億ドル)・サウジアラビア(12億ドル)で合計37%を占める」。イランが中国のメタノール輸入の50%以上を占めるというサプライチェーンの集中が、ホルムズ封鎖による価格急騰の直接原因だ。第二に、Expert Market Researchの価格トレンド分析によれば「メタノールは天然ガス(中東・米国)または石炭(中国)から製造されており、地政学的リスクや天然ガス価格の変動が直接的に製造コストに反映される」。イランはガスベースのメタノール大国であり、その輸出停止はガスベース製造の価格優位性が失われることを意味する。第三に、Achilleschemのメタノール反発分析が指摘するように、近期(目先)契約が在庫増で弱い一方、遠期(将来)契約がプレミアムで取引されるという「先高観」が形成されており、投機的な買いがさらに価格を押し上げた。

【今週の動きが意味するもの】5層カスケード分析

メタノールは「化学産業のスイスアーミーナイフ」だ。MTO(メタノール・ツー・オレフィン)・ホルムアルデヒド・酢酸・MTBE(燃料添加剤)・DMF・メチルアミンなど多様な用途を持つ。特に中国では年間7,000〜8,000万トンというメタノール需要のうち、MTO向けが最大のセグメントに成長しており、エチレン・プロピレンの「代替製造ルート」としての重要性が高まっている。

第1層・第2層: 原料と中間材

メタノールは天然ガス(CH₄)をスチームリフォーミングしてCO・H₂(合成ガス)を経由して製造する「ガスベース法」と、石炭をガス化してCO・H₂を得る「石炭ベース法(中国が主)」の2経路がある。中東(イラン・サウジ・UAE)は天然ガスが豊富でコスト優位を持つガスベースメタノールの生産大国だ。IMARCの2月2026年データによれば「北東アジア(NEA)のメタノール価格は2026年2月に350ドル/mt」だったが、4月の急騰後は430〜500ドル/mt前後まで上昇したと推定される。

第3層: 中間製品の動向

メタノールの最大の新興用途は中国のMTO(メタノール→エチレン+プロピレン)だ。従来のナフサクラッカーに代わるオレフィン製造ルートとして中国が大量投資してきたが、今回はメタノール価格の急騰でMTOの採算も悪化しており、「ナフサクラッカーもMTOも同時に逼迫」という石化産業の未曾有の状況が生じている。伝統的な用途であるホルムアルデヒド(合板・接着剤・樹脂の原料)と酢酸(酢酸ビニル・テレフタル酸の原料)のコストも上昇しており、住宅建材・食品包装という川下に波及している。

第4層: 最終製品への波及

合板・木材ボード(ホルムアルデヒド由来)— 住宅・家具コストが上昇

ホルムアルデヒドはユリア樹脂・フェノール樹脂の原料として合板・MDFボードの製造に使われる。メタノール高騰がホルムアルデヒドコストを押し上げ、住宅内装・家具・建材のコスト増として波及する。

酢酸・酢酸ビニル(PVA・接着剤・繊維)— 建材・印刷インキに影響

酢酸はPVA(ポリビニールアルコール)・酢酸ビニル(EVA)の原料で、建材用接着剤・紙製品コーティング・水性塗料に使われる。

MTBE・エタノール混合(燃料添加剤)— ガソリンのオクタン価調整剤が高騰

MTBEはガソリンのオクタン価向上添加剤として使われる。中東紛争によるガソリン高騰とMTBE原料コスト増が重なり、燃料コストをさらに押し上げる。

船舶燃料(メタノール燃料船)— グリーン燃料移行のコストが上昇

今治造船・川崎重工建造の新型メタノール燃料フェリーや、マースクのメタノール燃料コンテナ船向けの「クリーンメタノール」需要が拡大しているが、原料天然ガスまたはグリーンH₂のコスト増がその採算に影響している。

燃料電池(SOFC・ダイレクトメタノール燃料電池)— エネルギー転換の原料コスト増

水素製造の中間体としてのメタノール(液体水素キャリア)需要と、ダイレクトメタノール燃料電池への需要が拡大しているが、メタノール価格急騰がその経済性を損なっている。

第5層: 生活・マクロへの波及

メタノール価格の前年比31.7%という急騰は、製造業の「見えないコスト増」として幅広く波及する。特に日本では、住宅リフォーム向け合板・接着剤、印刷インキ、塗料の原料コスト増という形で建設・出版・塗装業に影響する。また船舶燃料のメタノール化という国際的なデカーボナイゼーション投資(IMO規制への対応)のコストが上昇することで、グリーン燃料への移行スピードが遅れるリスクがある。

【今後の展望】来週・1ヶ月先・3ヶ月先

来週(7日先)の注目ポイント

| 日付 | イベント | 影響 |

|---|---|---|

| 5月7〜8日 | イラン停戦交渉の動向 | 価格方向性の最大の決定要因 |

| 5月上旬 | 中国メタノール港湾在庫の週次統計 | 在庫の積み上がりか減少か |

| 5月中旬 | トリニダードトバゴからのメタノール代替供給 | イランの代替供給源の確認 |

| 随時 | 中国石炭価格の動向 | 国内石炭ベースメタノールのコスト確認 |

イランの停戦交渉が進展すれば、メタノール価格は3,000〜3,200(中国先物)からの急落リスクがある。ただし輸送回復には時間がかかるため、完全正常化まで2〜3ヶ月かかる。

1ヶ月先の見通し

停戦が定着すれば中国先物で2,800〜3,000のレンジへの調整が見込まれる。ドル建てでは380〜430ドル/mt(NEA)が1ヶ月先の基本シナリオだ。石炭ベース中国国内メタノールの増産能力は限界に近づいており、下値は固い。

3ヶ月後の構造的展望

メタノール市場の3ヶ月後の最大の課題は「グリーンメタノール(再生可能エネルギー由来)への移行とコスト問題」だ。船舶燃料・燃料電池という新規需要が拡大するなか、「安価な化石燃料由来メタノール(中東ガスベース)」が高騰したことで、グリーンメタノールとのコスト差が縮小している。この価格収束が長期的なグリーンメタノール投資の加速につながる可能性がある。

リスクシナリオ

強気シナリオ(中国先物3,500〜4,000): 停戦崩壊でイランの輸出が完全停止し、中国の代替調達能力が限界に達する。中立シナリオ(2,900〜3,300): 現在の均衡が継続。弱気シナリオ(2,200〜2,700): 停戦成立・ホルムズ解放、中国国内石炭メタノールの増産が重なり急落。

【業界別】今週の動きへの対応指針

調達担当者・購買部門

ホルムアルデヒド・酢酸・MTBE・酢酸ビニルを調達する担当者は、メタノールのイラン依存という上流リスクを認識した上で、トリニダードトバゴ産・サウジアラビア産・米国産メタノールへの代替調達交渉を急ぐ必要がある。中国国内の石炭ベースメタノールは価格が高くなっているが、量的には確保可能であり、日本向け輸入の選択肢として評価に値する。

経営者・経営企画

船舶燃料のメタノール化投資を検討している海運会社・造船会社は、メタノール価格の30%超高騰という現実を燃料コスト試算に反映させ、LNG燃料・アンモニア燃料との比較を再評価する必要がある。木材・合板メーカーは原料コスト増を製品価格に転嫁する交渉を進める必要があり、EUのCBAM申告(合板のホルムアルデヒドベース樹脂のCO₂申告要件)への対応も並行して準備すべきだ。

投資家・アナリスト

三菱ガス化学(メタノール・酢酸)・デンカ(酢酸ビニル)・スミトモ化学の関連株価の動向とメタノール市況の連動性を精査することを推奨する。船舶のメタノール燃料化を進めるマースク・CMA CGMの業績動向もメタノール市況の実需の指標として重要だ。

よくある質問(FAQ)

Q: メタノールはなぜ今急騰しているのですか?

A: 中国のメタノール輸入の50%以上を供給するイランが、ホルムズ封鎖と紛争の影響でメタノール輸出を大幅に削減したためだ。中国国内の石炭ベースメタノールで代替しようとしているが、能力が限界に達しており、港湾在庫の取り崩しが進んでいる。

Q: 中国の石炭ベースメタノールでイランの代替はできないのですか?

A: 中国国内の石炭ベースメタノール設備の多くがすでに高稼働率で運転しており、追加増産の余地が限られている。また石炭価格も中東情勢の影響でエネルギー全般が高騰しており、製造コストも上昇している。

Q: 日本のメタノール市場への影響は?

A: 日本はメタノールをほぼ輸入に頼っており、主にトリニダードトバゴ・中東・中国から調達している。NEAの輸入価格が前年比30%超高騰しており、酢酸・ホルムアルデヒド・MTBE用途の原料コスト増として国内製造業に波及している。

Q: メタノール燃料船(マースク等)への影響は?

A: メタノール価格の急騰は船舶燃料としてのメタノールのコスト競争力を低下させる。特にグリーンメタノール(再エネ由来)はさらに高価なため、LNG燃料・アンモニア燃料との比較競争に影響する。ただし長期的にはグリーンメタノールとの価格差縮小がグリーン燃料への移行を加速させる可能性もある。

Q: 来週の注目ポイントは?

A: イラン停戦交渉の動向と中国メタノール港湾在庫の週次統計が最大の焦点だ。停戦が進展すれば価格は急落リスクがある一方、停滞すれば3,200〜3,500のレンジ維持が続く。

まとめ — 今週のポイント3つ

- 「メタノールのイラン依存50%」という一点集中リスクが今回の急騰の核心: 中国という世界最大の消費国が輸入の過半をイランに依存しているという構造が、ホルムズ封鎖によって一気に価格危機につながった。この「サプライチェーン集中リスク」は今後の分散調達戦略の必要性を示す。

- MTO(メタノール→オレフィン)とナフサクラッカーが同時に逼迫するという「石化産業の二正面危機」: ナフサ高騰でクラッカーが苦しみ、同時にその代替ルートのMTOも原料(メタノール)高騰で採算悪化。中国の石化産業は「逃げ場がない」状況だ。

- グリーンメタノールへの移行コストが「副次的に」低下している: 化石燃料由来メタノールが30%急騰することで、グリーンメタノール(再エネ由来)とのコスト差が縮小している。これは船舶燃料・燃料電池向けのグリーンメタノール投資の採算性を改善させるという、危機の中の「隠れた機会」だ。

メタノール市場は今週、「エネルギー・化学産業の連鎖リスク」という最も典型的な姿を示した。イランという単一の国からの輸入を50%超依存するという構造的脆弱性は、今後の供給多様化という政策課題を明確に突き付けている。

出典・参考情報

- Trading Economics「Methanol」(4/27: CNY 3,147/t、前年比+31.73%確認)

- IMARC Group「Methanol Prices, Trend & Forecast 2026」(2026年2月価格データ)

- IndexBox.io「Global Methanol Market Report 2026」

- Achilles Chemical「Geopolitical Tensions & Methanol Price Rebound 2026 Analysis」

- Expert Market Research「Methanol Price Trend 2026」

- Intratec.us「Methanol Price – Current & Forecasts」

- PriceWatch「Methanol Price Trend, Forecast & Pricing Analysis 2026」

コメント