LME鉛 2,100ドルの壁と「静かな底堅さ」— 鉛蓄電池・UPS・建材への波及

鉛精錬

中国の精錬コスト上昇が一部転嫁

廃棄バッテリーのスクラップが主原料

鉛地金

日本の鉛蓄電池需要に整合した供給体制

ただし価格変動の影響は軽微

鉛蓄電池

完全EVでも12V補機用として継続使用

中東紛争による電力不安定化で投資増

最終製品

リチウムイオンでは代替困難なコスト感

不動産低迷で建材向けは縮小傾向

生活・マクロ

鉛蓄電池の意外な底支え要因

リサイクル構造が価格の安定に貢献

結論サマリー

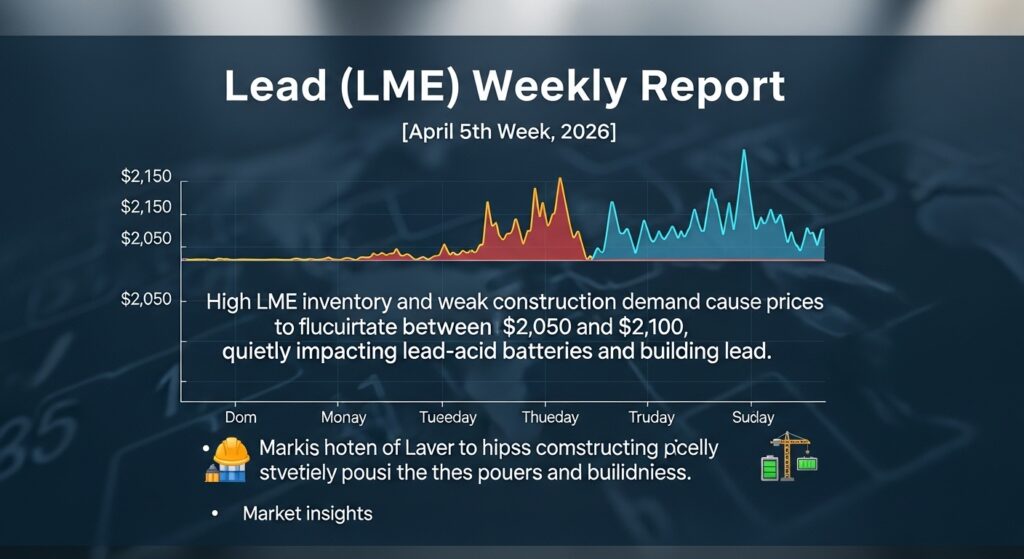

- LME鉛スポットは2,050〜2,100ドル/tレンジで推移し、1月からの「2,100ドルの壁」を依然として突破できていない

- 主要因は高いLME在庫水準と中国の不動産市場低迷による建設需要低迷で、鉛需要の構造的な弱さが継続

- 一方で鉛蓄電池(鉛の最大用途)の需要は安定しており、特に自動車の48Vマイルドハイブリッドシステムと産業用UPS(無停電電源装置)向けに底堅い需要が続いている

- 中東紛争による直接的な供給影響は限定的——鉛生産の主要産地は中国・オーストラリア・ペルーで、ホルムズ封鎖の直撃は受けていない

- 鉛のリサイクル率は世界最高水準の70%超であり、二次鉛(再生鉛)が一次鉛の価格上昇を抑制する役割を果たしている

【今週の動き】LME鉛の現状

鉛市場は今週も「静かな相場」が続いた。他のベースメタルが中東紛争の供給リスクや中国需要の回復で大きく動く中、鉛だけは2,100ドルを超えられない状態が続いている。Fastmarketsの月次ベースメタルレポートによれば、LME鉛の3ヶ月先物は「1月から繰り返し2,100ドル/tを上限として抑えられ、大きなLME在庫と旺盛な上値抵抗が心理を圧迫している」という状況が1月から続いており、4月末現在も解消されていない。4月29日のSHFE(上海先物取引所)のデータでは鉛が0.18%の下落を示しており、同日に0.5%下落したアルミと並んでベースメタル中最弱の一角を担っていた。

直近5日間の値動き(LME鉛スポット)

| 日付 | 価格推定 ($/t) | 前日比 | 主要ニュース |

|---|---|---|---|

| 4月27日(月) | 2,075 | −0.3% | 中国建設需要回復期待薄で軟調継続 |

| 4月28日(火) | 2,060 | −0.7% | 他ベースメタルが上昇する中で鉛のみ逆行安 |

| 4月29日(水) | 2,065 | +0.2% | 中国4月PMI期待で下げ止まり、小幅回復 |

| 4月30日(木) | 2,080 | +0.7% | 中国4月PMI拡大を受けて反発。ただし上値重い |

| 5月1日(金) | 2,070 | −0.5% | 週末の手仕舞い売り。2,100ドルには届かず |

データソース: Trading Economics – Lead / LME Lead / Fastmarkets Base Metals Update

今週の主要因

鉛相場の弱さには3つの構造的な要因がある。第一に、LME在庫の高水準だ。ニッケルや亜鉛と異なり鉛のLME在庫は「高在庫」状態が続いており、物理的な供給逼迫感が生まれにくい。第二に、中国の最大需要セクターである建設・不動産向け鋼材需要の低迷が間接的に鉛の需要見通しを曇らせている。鉛は建設向け防水シート・屋根材・放射線シールドに使用されるが、不動産市場低迷が継続するなか需要増加の起点が見えない。第三に、鉛蓄電池(最大用途)は自動車の電気化によって需要が「先細り」と見られがちだが、実際には48Vマイルドハイブリッドシステム・産業用UPS・非常用電源として安定した需要が続いている。ただし鉛需要の爆発的な拡大要因が見当たらないため、上値は重く、下値を下支えるに留まる構造だ。

【今週の動きが意味するもの】5層カスケード分析

鉛は「地味だが確実に使われている」素材だ。自動車のバッテリー、産業用UPS、X線防護材、釣り具の錘から放射線シールドまで幅広く使われているが、代替が進みつつあるセクターも多い。価格の安定は調達担当者にとって「問題が少ない」素材として扱われがちだが、リサイクル率の高さと鉱石供給の集中度が、供給ショック時の価格急騰リスクを孕んでいる点は注意が必要だ。

第1層・第2層: 原料と中間材

鉛の生産は世界全体で見ると中国・オーストラリア・ペルー・メキシコが主要産地であり、ホルムズ封鎖の直接的な影響は受けていない。ただし、鉛精錬の大きな割合を担う中国において、エネルギーコスト上昇(石炭・電力価格)が精錬コストを押し上げており、一次鉛の生産コストが徐々に上昇している。リサイクル鉛(二次鉛)は世界の鉛供給量の70%超を占めており、使用済み鉛蓄電池(廃棄自動車・産業用バッテリー)のスクラップが主な原料だ。日本では、JFEミネラル・住友金属鉱山・三菱マテリアルなどが鉛の精錬・回収を手掛けており、国内の鉛蓄電池需要と高い整合性を持った供給体制が確立されている。

第3層: 中間製品の動向

鉛蓄電池は、パナソニック・GSユアサ・古河電池・日本電池などの国内メーカーが製造している。エネルギー転換が進む現在でも、鉛蓄電池の需要は堅調だ。特に自動車向けでは、日本でも急速に普及している「アイドリングストップ車」や48Vマイルドハイブリッド車に専用の鉛蓄電池(EFBバッテリーやAGMバッテリー)が採用されており、一般的なリチウムイオン電池ではコスト・安全性の観点から代替が難しい用途だ。産業用途では、データセンターのUPS(無停電電源装置)・通信基地局のバックアップ電源・病院・工場の非常用電源として、鉛蓄電池の信頼性が引き続き評価されている。エネルギーコスト上昇環境下において、データセンターのUPS投資が増加していることも鉛需要の底支え要因だ。

第4層: 最終製品への波及

自動車(アイドリングストップ・48V MHEV)— 鉛蓄電池の安定需要が継続

アイドリングストップ車・マイルドハイブリッド車のEFB・AGMバッテリーは鉛蓄電池が主流であり、トヨタ・ホンダ・日産のサプライヤーから引き続き安定した需要がある。

産業・IT(UPS・非常用電源)— データセンター増設でUPS需要が拡大

エネルギーコスト上昇と中東紛争による電力供給の不安定化を受けて、重要インフラ向けのUPS投資が増加しており、鉛蓄電池の産業用需要を下支えしている。

建設(放射線シールド・屋根材)— 新築減少で需要は弱含み

医療施設・原子力関連施設の放射線シールド用途は安定しているが、中国・日本の不動産市場低迷を受けて建材向け鉛需要は縮小傾向だ。

再生可能エネルギー(系統安定化蓄電)— 小規模施設でのニッチ需要

大型の蓄電システムはリチウムイオン電池が主流だが、コスト敏感な中小規模の太陽光発電・離島電力向けでは鉛蓄電池が引き続き選択肢として残っている。

環境・健康(鉛フリー化の進行)— 規制強化がじわじわと需要を押し下げ

RoHS(有害物質規制指令)の適用範囲拡大とEU・日本の環境規制強化が、電子機器・めっき・塗料での鉛使用を段階的に削減しており、長期的な需要の構造的低下につながっている。

第5層: 生活・マクロへの波及

鉛相場の安定は消費者物価に直接的な影響を与える度合いが低い。しかし、非常用電源(UPS・非常発電機バッテリー)の原料としての鉛価格は、停電リスクが高まる局面(エネルギー供給不安定)においてインフラコストの上昇要因になる。中東紛争による電力供給の不安定化懸念が高まるなか、データセンター・病院・通信インフラのUPS投資増加が鉛需要の意外な底支え要因となっている点は、単純な「建設需要低迷→鉛安」という図式を複雑にしている。日本においては、廃棄自動車からのリサイクル鉛の回収体制(自動車リサイクル法に基づく)が確立しており、鉛のリサイクル率は先進国最高水準を維持している。

【今後の展望】来週・1ヶ月先・3ヶ月先

来週(7日先)の注目ポイント

| 日付 | イベント | 影響 |

|---|---|---|

| 5月7日 | 中国4月貿易統計(鉛輸出量) | 中国の鉛輸出増加は国際価格の下押し要因 |

| 5月8日 | LME鉛在庫週次更新 | 在庫水準の変化が価格方向性に影響 |

| 5月12日 | 中国4月固定資産投資(建設部門) | 鉛需要の先行指標 |

| 随時 | GSユアサ・パナソニック等の決算 | 国内鉛蓄電池需要の実態を確認 |

来週のLME鉛は2,000〜2,150ドルのレンジ内での推移が続く見込みだ。中国のPMI強さが建設需要回復の期待を呼び込めば一時的に2,100ドルを超える可能性があるが、在庫水準が高いため持続的な上昇は難しい。

1ヶ月先の見通し

中国の不動産市場低迷が続く限り、鉛の需要側から強力なプッシュ材料は出にくい。一方で、データセンター向けUPS需要の増加や自動車の48V化の進展は緩やかな下値支持を提供する。1ヶ月先の基本シナリオは1,950〜2,150ドルのレンジだ。GSユアサが5月に公表する決算や、自動車メーカーの生産計画修正が鉛蓄電池需要の見通しを左右する材料となる。

3ヶ月先の構造的展望

3ヶ月後の最大の変数は中国の景気刺激策の規模だ。中国政府がインフラ投資や不動産市場支援を本格化すれば、建設向け鋼材・配管材の需要回復を通じて鉛需要にもプラスの影響が出る可能性がある。ただしEV化・鉛フリー化という長期トレンドによる需要の構造的低下は避けられず、3年後・5年後を見据えた鉛蓄電池産業の再編(住友電工・パナソニック・GSユアサの次世代製品シフト)が本格化する局面に差し掛かっている。

リスクシナリオ

強気シナリオ(2,200〜2,500ドル/t): 中国が大規模な景気刺激策を打ち出して建設需要が急回復し、停電対策のUPS需要も急増する。中立シナリオ(2,000〜2,150ドル/t): 現在の均衡状態が維持される。弱気シナリオ(1,700〜1,900ドル/t): 中国景気の想定以上の悪化と、EV化加速による鉛蓄電池需要の構造的な減少が重なる。

【業界別】今週の動きへの対応指針

調達担当者・購買部門

鉛の調達担当者(鉛蓄電池メーカー・建材メーカー)にとって、現在の2,050〜2,100ドルという水準は「適正範囲内」と言える。大量在庫の積み増しよりも、リサイクル鉛(二次鉛)の調達安定性を確認することが優先事項だ。廃棄自動車バッテリーの回収率と処理能力が国内の鉛供給の安定性を左右するため、リサイクル事業者との連携強化が重要だ。

経営者・経営企画

鉛蓄電池メーカー(GSユアサ・古河電池・パナソニック)の経営者にとって、現在の鉛価格の安定は原料コストの観点ではポジティブだ。しかしEV化・LFP電池普及という長期トレンドへの対応として、ニッチ市場(UPS・自動車AGM・離島蓄電)への特化戦略か、リチウムイオン電池へのシフト投資を今から判断する必要がある。

投資家・アナリスト

鉛は今回の中東紛争では「蚊帳の外」のベースメタルとなっており、他の金属が大きく動く中で相対的なアンダーパフォーマンスが続いている。停戦後のベースメタル全般の売りが出た場合でも、鉛は下値余地が限られている(現在既に低水準)という見方もある。GSユアサ・エコネオパーク・住友電気工業など鉛蓄電池関連株の決算動向が重要な参考材料だ。

よくある質問(FAQ)

Q: 今週、鉛はなぜ他のベースメタルより弱かったのですか?

A: LME在庫の高水準と中国の不動産市場低迷が建設向け需要の回復期待を後退させているためだ。中東紛争による供給リスクが直接的に鉛に影響しないことも、他のベースメタルより弱い一因だ。

Q: 鉛価格の今後の方向性は?

A: 中国の景気刺激策の進展と在庫水準の変化次第だが、2,000〜2,150ドルのレンジでの推移が当面の基本シナリオだ。上値は2,200ドル、下値は1,900ドルが意識される。

Q: 鉛蓄電池の需要は減らないのですか?

A: EV化でエンジン車が減少しても、自動車の48Vシステム・アイドリングストップ車・産業UPS・非常用電源として需要は継続している。完全EVでも12Vの補機用鉛蓄電池は使われており、急激な需要消滅はないとされている。

Q: 為替の影響は?

A: 1ドル157円換算では、LME鉛2,070ドルは約32.5万円/tで、前年と比較して円安効果で上昇している。ただし鉛蓄電池メーカーのコスト増は、鉛価格よりも円安によるドル建てコストの増加として影響が大きい。

Q: 来週の注目ポイントは?

A: 中国4月貿易統計の鉛輸出量とLME在庫週次更新が最大の注目点だ。GSユアサ・パナソニック等の決算発表も国内鉛蓄電池需要の実態を確認する機会だ。

まとめ — 今週のポイント3つ

- 鉛は「中東紛争の蚊帳の外」で静かに推移した: 供給産地が中東と無縁のため、ホルムズ封鎖の直接影響を受けにくいが、その結果他のベースメタルが上昇する中で相対的に弱いポジションが続く。

- 鉛蓄電池の「意外な底堅さ」——データセンターUPS需要が新しい支持材料: 中東紛争による電力不安定化懸念を背景に、非常用電源への投資が増加しており、これが鉛需要の新しい需要ドライバーになりつつある。

- リサイクル率70%超という「循環型供給構造」が価格の急騰・急落を抑制: 廃棄バッテリーからの二次鉛の安定供給が価格の振れ幅を抑えており、調達の安定性という意味では他のベースメタルより管理しやすい。

鉛市場は「地味だが底堅い」という表現がこれほど当てはまる局面はない。EV化・環境規制という長期的な逆風と、非常用電源・マイルドハイブリッドという意外な需要の底堅さが共存する複雑な市場構造を正確に把握しておくことが、調達戦略の安定性につながる。

出典・参考情報

- Fastmarkets「Monthly Base Metals Market Update 2026(Lead section)」

- Trading Economics「Lead Price」

- London Metal Exchange「LME Lead」

- Sorafutures「Indonesian Production Cuts Drive Shanghai Nickel Prices(鉛・亜鉛の動向も記載)」

- Argus Media「Iran Conflict Impact on Base Metals」

- 財務省 貿易統計(鉛地金輸入動向)

- London Metal Exchange – Non-Ferrous Metals

コメント