シリコン金属 週次レポート — 553#スポット9,000〜9,200元/トンで横ばい・半導体vs太陽光の二極化が鮮明

・中間材料

結論サマリー

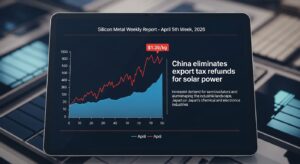

中国東部の553#シリコン金属スポット価格は9,000〜9,200元/トン、441#は9,200〜9,400元/トンで高止まりが続いており、川下の需要家は既存在庫の消化を優先し新規発注が低調な状態だ。 TradingView

一方、多結晶シリコン(ポリシリコン)は太陽光過剰供給の圧力が続いており、中国産ソーラーグレード(6N)は5〜6ドル/kgという超低価格を維持している。

それと正反対に、半導体グレードの11Nシリコンはアジア市場で30〜35ドル/kg(FOBマレーシア)という水準を維持しており、二つの市場の価格乖離が際立っている。

信越化学工業は世界シェア約30%のシリコンウエハートップメーカーとして引き続き競争優位を保ち、トクヤマは世界シェア約20%の多結晶シリコンで半導体グレードへの集中戦略を進めている。

電気料金の急騰(ホルムズ封鎖・LNG高騰が原因)が国内シリコン金属製造の採算を直撃しており、日本国内での金属シリコン製造は事実上存在しない構造的事実が、サプライチェーンの脆弱性として改めて認識されている。

今週の動き

シリコン金属市場は「在庫消化待ち」の膠着局面が続いており、価格の方向感は出にくい状態だ。

川下需要家は絶対価格が高水準にあることから主に在庫を消化しており、新規発注取引が低調で需給はほぼ均衡、価格は横ばいで推移している。 TradingView

金属シリコン先物(SHFE上場のSi2507)は7,300〜7,550元/トン前後で推移しており、スポット市場との価格差が500〜1,500元/トン程度開いている。

直近5日間の値動き

5月第3週は中国シリコン金属市場において目立った価格変動はなく、SMM(上海有色金属市場)の報告でも553#・441#ともに前週比横ばいを確認している。 一部の仕様では先物高騰を受けてスポット価格との価格差調整が起き、取引中心価格が若干上昇する局面もあった。 一方、川下ユーザー(ポリシリコン・シリコーン・アルミ合金メーカー)の高値受容度は低く、安値在庫の供給減少に伴い取引が散発する状況が続いている。

今週の主要因

第一の要因は、川下在庫の過剰だ。 ポリシリコン(多結晶シリコン)メーカーは4月以降に減産を実施しており、4月の中国国内生産量は9万トンを下回ったとされている。 この減産が金属シリコンへの引き合いを抑制している。

第二の要因は、太陽光向けポリシリコンの継続的な価格下落だ。 太陽光ウエハー価格の下落がウエハーメーカーのポリシリコン購買意欲を低下させており、ポリシリコン価格には弱気なムードが続いている。 N型リチャージポリシリコンの成約価格は34.1〜36元/kgとされており、価格は引き続き下落圧力にある。 TradingView

第三の要因は、日本国内の電力コスト急騰だ。 ホルムズ封鎖によるLNG高騰が国内の電気料金を押し上げており、エネルギー多消費型のシリコン金属・多結晶シリコン製造の採算に打撃を与えている。 多結晶シリコンの製造は「電気の缶詰」と呼ばれるほど電力を消費するため、国内の電気代上昇が利益を圧迫している。 Nikkei Business Publications

7層カスケード分析

シリコン金属は「冶金グレード(シリコン金属)→多結晶シリコン→シリコンウエハー→半導体デバイス→電子機器」という長い精製・加工連鎖を持つ素材だ。 同時に「冶金グレード→シリコーン(有機ケイ素)→自動車・建材・化粧品」という別の需要系列も存在し、二系統の7層構造を持つ。

第1層と第2層: 上流原料と一次加工材

シリコン金属の原料は珪石(シリカ・SiO₂)で、電気炉で炭素(コークス・木炭)と反応させて還元することでシリコン金属を得る。 SMM(上海有色金属市場)によれば、中国東部の553#シリコン金属スポット価格は9,000〜9,200元/トン、441#シリコンは9,200〜9,400元/トンで推移している(2026年5月第3週)。 先物(Si2507)は7,300〜7,550元/トン前後で推移しており、スポット価格との乖離が拡大している。 TradingView

シリコン金属の製造は極めて電力消費量が多く、1トンあたり10,000〜13,000kWhを消費する。 金属ケイ素の製造はとにかく電力を大量消費するため、現在日本国内では製造されておらず、海外生産が主流となっている。信越化学工業はオーストラリアの子会社で自前生産している。 中国が世界生産の約60〜65%を占める理由は、この電力コストの安さにある。 Nikkei

第3層: 中間材料

シリコン金属を精製・加工した中間材料は大きく三系統に分かれる。

一つ目は「多結晶シリコン(ポリシリコン)」だ。 金属シリコンをトリクロロシランに転換し、Siemensプロセス等で高純度精製する。 半導体グレード(11N = 99.999999999%純度)と太陽光グレード(6N = 99.9999%純度)に分かれる。 アジア市場では、半導体向け11Nがキロあたり30〜35ドル(FOBマレーシア)、ソーラー向け中国産は5〜6ドル/kgで、非中国産は10〜15ドルという価格二極化が鮮明になっている。 Nikkei Business Publications

二つ目は「シリコーン(有機ケイ素)原料」だ。 金属シリコンとメタノールを反応させてジクロロジメチルシランを合成し、加水分解・重合してシリコーン樹脂・シリコーンオイル・シリコーンゴムを製造する。 三つ目は「アルミニウム合金原料」で、アルミニウム精錬時にシリコン金属を添加して強度・耐食性を向上させる合金鋳造向けだ。

第4層: 部品・素子

多結晶シリコンからの経路では、チョクラルスキー法で単結晶シリコンインゴットを育て、スライスしてシリコンウエハーを製造する。 単結晶化・ウエハー製造の段階では日本の2強、信越化学工業とSUMCOが圧倒的な存在感を誇る。 信越化学工業はシリコンウエハー世界シェア約30%で首位、SUMCOは世界シェア約25%で2位だ。 Nikkei

シリコーン経路では、シリコーンゴム・シリコーンオイル・シリコーン接着剤・シリコーンコーティングなどの多様な部材が第4層に位置する。 自動車のガスケット・シール材・接着剤、電子部品の封止材、化粧品原料、医療機器向けチューブ・インプラント材など、用途は極めて多岐にわたる。

アルミ合金系では、アルミダイキャスト部品(自動車エンジン・変速機・ホイール等)の主要合金成分として機能する。

第5層: 組立品・中間製品

半導体経路では、シリコンウエハー上に半導体デバイス(CPU・メモリ・パワー半導体・センサー)がリソグラフィー・エッチング・ドーピングを経て製造される。 信越化学・SUMCOが供給するウエハーはTSMC・Samsung・インテル・東京エレクトロンの製造プロセスの起点だ。

シリコーン経路では、自動車の内装ユニット・エンジンシール・電気部品の封止モジュールとして機能する。 アルミ合金経路では、自動車ボディパーツ・エンジン部品・ホイールが第5層に相当する。

第6層: 最終製品への波及

半導体・電子機器

シリコンウエハーを起点として、AI向けGPU(NVIDIA・AMD製品)・スマートフォン(アップル・サムスン)・PC・車載コンピューターがここだ。 TSMCのChipWeek等、最先端プロセス向けの大口径ウエハー需要は堅調で、信越化学・SUMCOの主要収益源になっている。

太陽光発電パネル

多結晶シリコンを起点として太陽電池セル・モジュールに至る経路では、中国産ポリシリコンの価格崩壊(5〜6ドル/kg)が最終製品であるソーラーパネルの価格低下を促進している。

自動車

シリコーンゴム・封止材(エンジン耐熱シール)とアルミ合金鋳造部品の両方から自動車産業へ波及する。

化粧品・医療

シリコーンオイルは高機能化粧品の乳化剤・感触向上剤として欠かせない原料で、ロレアル・資生堂・コーセーなどが使用している。 シリコーン系インプラント・チューブは医療機器材料としても重要だ。

建材・建築

シリコーン系シーリング材はビルのガラスカーテンウォール・住宅窓のシーリングに使われており、建設業界の一大消費ルートだ。

第7層: 店頭・家計・マクロへの波及

シリコン金属が直接家計に届く経路は主に電子機器の価格と太陽光発電システムの設置コストだ。

スマートフォン・PCを構成するロジックチップ・メモリは信越化学・SUMCOのウエハーを起点としており、ウエハー価格が長期的に上昇すれば電子機器の製造コストに波及する。 ただし現在は半導体産業における技術革新と規模拡大により、ウエハーコストの上昇が製品価格に直結しにくい構造になっている。

太陽光発電パネルについては、中国産ポリシリコンの超低価格が最終製品価格を押し下げており、家庭用太陽光発電システムの設置コストが下落方向にある。 シリコーン系建材・シール材は建設コストへの影響が緩やかで、店頭での直接的な価格変動は見えにくい。 アルミ合金自動車部品については、前出の自動車価格への転嫁タイムラグ(2〜3年)の問題と同様だ。

今後の展望

シリコン金属市場は「製造拠点の脱中国化・国産化」というメガトレンドと「中国産の価格破壊」という反対の力が2〜3年スパンで共存するという複雑な構造にある。

来週の注目ポイント

5月20日(水)のFOMC議事録でFRBの姿勢が明らかになれば、ドル円の動向を通じて日本の輸入シリコン金属コストに影響が出る。 中国のポリシリコン生産者団体による5月の生産調整状況の発表も注目で、追加減産が確認されれば金属シリコンのスポット価格に小幅上昇圧力がかかる。

1ヶ月先の見通し

中国の553#シリコン金属スポットは9,000〜9,500元/トンレンジで横ばいが続く見通しだ。 川下のポリシリコンメーカーが在庫調整を終えて購入を再開するのは早くとも7〜8月とする業界推計がある。 一方、シリコーン・アルミ合金向けの需要は比較的安定しており、価格の大幅下落は防がれている。 半導体グレードのウエハー向け多結晶シリコンは需要が安定しており、30〜35ドル/kgの水準が維持されやすい。

3ヶ月先の構造的展望

2026年以降に太陽光市場の在庫調整が完了すれば、ポリシリコン価格が安定化に向かうシナリオが予想されており、Bernreuter Researchなどは現在の生産調整が順調に進めば2026年以降に需給が引き締まると予測している。 Nikkei Business Publications

米中の「脱中国化」政策が進む中で、非中国産のポリシリコンはウイグル強制労働問題等の懸念から米国市場向けにプレミアムがつくため、今後も独自の価格体系を維持する可能性が高い。 トクヤマがOCIとの合弁でマレーシア(サラワク州)に建設中の半導体グレードポリシリコン工場(OTSM)は2027年以降の稼働を目指しており、これが実現すれば非中国産半導体グレードの供給拡大につながる。 Nikkei Business Publications

リスクシナリオ

シナリオ1(中国産価格崩壊が波及): 太陽光向けポリシリコンがさらに3〜4ドル/kgまで下落した場合、中国産シリコン金属も需要減から8,000元/トン割れのリスクがある。 シナリオ2(電力コスト高騰で中国生産コスト上昇): ホルムズ封鎖によるエネルギー高騰が中国の製造コストを押し上げ、9,500〜10,000元/トンへの価格上昇が起きる可能性がある。 シナリオ3(脱中国化の加速): 米国・EU・日本の政策強化で非中国産需要が急増し、半導体グレード市場で40〜50ドル/kgのプレミアム形成が起きるシナリオが長期的な本命だ。

業界別の対応指針

調達担当者

シリコン金属を原料とするシリコーン・アルミ合金メーカーは、中国553#のスポット価格9,000〜9,500元/トンを前提にした第3四半期の原材料費を試算しておくべきだ。 電力コスト急騰の影響で中国の一部高コスト生産者が減産する可能性があり、スポット価格が突発的に上昇するリスクにも備えが必要だ。 半導体グレード向けの多結晶シリコン調達は、トクヤマ・信越化学工業との長期契約の条件を今期中に確認し、中長期の供給確保を固めておくことが優先事項だ。

経営者

国内の電気料金急騰(ホルムズ封鎖・LNG高騰が原因)は、シリコン金属・多結晶シリコン製造という電力多消費産業の競争力を中長期で低下させるリスクがある。 信越化学工業がオーストラリアで、トクヤマがマレーシアで製造拠点を確保している戦略は、エネルギー費用最適化という観点からも参考になる。 再生可能エネルギー調達(PPA・オンサイト太陽光)の前倒し拡大は、電力多消費の素材メーカーにとってコスト削減と同時にESGスコア改善にもつながる。

投資家

信越化学工業はシリコンウエハー世界トップとして、AI半導体需要の拡大という中長期の成長ドライバーを持つ。 ウエハー需要は現在の在庫調整局面を経て2026年後半から本格回復が期待されており、バリュエーション面での妙味が存在する。 SUMCO・トクヤマも同様のドライバーを持つが、足元の電力コスト増と在庫調整が短期業績の重しになっている点は注意が必要だ。

よくある質問

Q1: 今週、シリコン金属価格はなぜ横ばいだったのですか?

川下需要家のポリシリコン・シリコーンメーカーが高水準な在庫の消化を優先しており、新規発注が低調なためだ。 需給がほぼ均衡状態にあり、方向感が出にくい局面が続いている。

Q2: 半導体グレードとソーラーグレードの価格差はなぜこれほど大きいのですか?

半導体グレード(11N)は超高純度精製の設備・技術・エネルギーを要し、日本・マレーシアなど非中国産が主流のため高値が維持される。 一方、ソーラーグレードは中国勢の設備投資過剰による供給過剰で価格が崩壊しており、用途と供給構造が全く異なる。

Q3: 自社の調達戦略にどう影響しますか?

シリコーン・アルミ合金向けは現在の9,000〜9,500元/トン水準での安定調達が可能な局面だ。 半導体グレード向けは供給量が限られるため、信越化学・トクヤマとの長期契約の確保が優先課題になる。

Q4: 為替の影響はどのくらいですか?

シリコン金属は主に元建て(中国市場)または米ドル建て(国際市場)で取引される。 ドル円158円・元円21円前後の為替水準で、553#スポット9,100元/トンは約19万1,000円/トン相当となる。 円安1円でシリコン金属の円建て調達コストは約0.7〜0.9%上昇する。

Q5: 消費者の電子製品価格にはいつ反映されますか?

シリコンウエハー→半導体→電子機器という経路での価格転嫁は、技術世代の交代と需要増大によるコスト削減が相殺することが多く、直接的な店頭価格への反映は見えにくい。 太陽光パネルについては中国産ポリシリコンの低価格が設置コスト低下を促しており、家庭向け太陽光発電の普及コストを下げる方向に作用している。

編集部解説:日本への波及

シリコン金属は地味に見えて実は現代産業の基盤を支える素材だ。 半導体・太陽電池・シリコーン・アルミ合金という全く異なる四つの産業系列が一つの素材から出発している多面性が特徴で、日本の製造業とのつながりは思いのほか深い。

日本の主要業界への影響

信越化学工業はシリコンウエハーで世界シェア約30%を誇り、金属ケイ素についてはオーストラリアの子会社で自前生産している。 ホルムズ封鎖による日本国内の電力コスト急騰は、信越化学のウエハー製造工場(群馬県伊勢崎市の新工場等)のエネルギーコストを押し上げている。 同社は2026年に群馬県でフォトレジスト工場を新設する計画を進めており、電力コストの高止まりが設備投資採算に影響を与えている。 Nikkei

多結晶シリコンでは、トクヤマが世界シェア約20%を誇る有力プレイヤーだ。トクヤマは半導体グレードに特化した戦略を進めており、マレーシアにOCIとの合弁でOTSMを建設中だ(2027年以降稼働目標)。 現在の課題は、国内の電力コスト急騰でポリシリコン製造コストが上昇していることで、徳山工場の採算改善には電力調達の安定化が欠かせない。 マレーシアのサラワク州では安価な水力発電が利用できるため、製造コストとカーボンフットプリントを抑えられる利点があり、中長期的には他地域より高い稼働率を維持しやすい構造になっている。 NikkeiNikkei Business Publications

SUMCOはウエハー専業メーカーで、三菱マテリアル・住友金属工業・コマツ電子金属などの事業が統合されて2002年に誕生した。 AI半導体需要の拡大を見越した大口径ウエハー(300mm・200mm)の増産投資を進めており、現在の在庫調整局面を経て2026年後半から本格回復が期待されている。 Nikkei

商社マン視点の先読みポイント

伊藤忠商事の視点から2026年5月のシリコン金属市場を俯瞰すると、「半導体グレードへの集中」と「非中国産プレミアム確保」という二つのテーマが今後3〜5年の収益機会の核心にある。

伊藤忠は素材トレードと電子部品・デバイス供給の両面でシリコンバリューチェーンに関与しており、今次の電力コスト急騰局面では顧客企業(国内半導体メーカー・電子部品メーカー)の調達コスト支援という形で付加価値を発揮できる立場にある。

「今、伊藤忠の担当者ならどう動くか」について3点に整理する。

第一に、トクヤマのOTSM(マレーシア)が2027年以降に稼働する非中国産半導体グレードポリシリコンの長期販売契約の獲得に動くことだ。 非中国産へのプレミアムニーズを持つ米国・欧州の半導体メーカーへの供給橋渡しを今から設計しておくことで、2027年以降の収益機会を先取りできる。

第二に、中国産シリコーン・ポリシリコンの「非中国産代替調達サービス」を国内メーカー向けに提供することだ。 脱中国化を求める顧客企業に対し、マレーシア産・欧州産(Elkem・Ferroglobe等)のシリコン原料を割り増しコストで安定供給するスキームを提案する。

第三に、国内の電力コスト急騰が続く中で、信越化学・SUMCOのウエハー製造に使う電力調達の最適化(PPAや自家発電導入)の提案営業に踏み込むことだ。 伊藤忠は再生可能エネルギー事業を持つため、電力調達と素材調達の組み合わせによる「脱炭素+コスト削減」の提案が競合との差別化になる。

まとめ

シリコン金属市場は「半導体グレード(高値・需要堅調)」と「ソーラーグレード(超低値・過剰供給)」の二極化が構造的に固まっており、どちらの市場を主戦場にするかで各社の戦略が大きく分かれる。

信越化学工業・SUMCO・トクヤマという日本の三社は、半導体グレードという高付加価値市場でのポジションを固めており、AI半導体需要という中長期の成長ドライバーを捉えている。 ただし電力コスト急騰が国内工場の採算を圧迫しており、マレーシアなど低電力コスト地域への拡張と国内PPA導入の並行推進が喫緊の経営課題だ。

中国産ポリシリコンの価格崩壊(5〜6ドル/kg)は太陽光パネルのコスト低下という形で家庭・産業の再エネ導入コストを押し下げるポジティブな効果を持つ一方、非中国産メーカーの採算を圧迫するジレンマも生んでいる。

脱中国化の政策トレンドが進む中で、非中国産シリコン材料の戦略的価値は今後数年でさらに高まる。 現在の「在庫調整・価格横ばい」局面は、次の需要拡大フェーズに備えたポジション構築の好機として捉えることができる。

週次レポート_202605232115-300x164.jpeg)

コメント