ナフサ|4月輸入単価10.3万円・米国産209倍、二重価格が石化を揺さぶる

結論サマリー

財務省貿易統計で明らかになった4月のナフサ輸入単価は1キロリットル当たり約10万3,300円で、ホルムズ危機前の6万円台から6割超急騰した。

代替調達の中心となった米国産ナフサは輸入量が前年比209倍に急増し、単月で国別最大の調達先に浮上した。

ただし代替品のコストは1kL当たり約10万9,300円と中東産(約8万9,300円)より2割高く、「量の確保」が「コストの最適化」に優先されるという戦時調達の現実を数字が示している。

5月29日現在のナフサ国産価格指標(大景化学調べ)は1kL当たり9万2,112円(ドル813ドル×為替159.48円で算出)と4月のピークからやや後退している。

国産ナフサの第2四半期(4〜6月)基準価格は11万円超に達する見通しで、石油化学メーカー各社は累計90〜165円/kgの値上げ連鎖を止められない状況が続いている。

今週の動き

今週のナフサ市場における最大のニュースは、財務省貿易統計の4月分公表だ。

ナフサの輸入量は全世界から5割減となる一方で、輸入単価が約10.3万円まで跳ね上がったことで、全世界からの輸入額は前年比20%減にとどまった。

輸入量が半減しても金額が2割しか減らなかったという事実は、ナフサ現物価格がいかに急騰したかを端的に示している。

国内12基のエチレン生産設備は3月時点で稼働率68.6%と過去最低を記録し、6基が減産、フル稼働は3基のみという異常事態が5月も続いている。

5月に入ってからの国際スポット市場では、ブレント原油の急落を受けてナフサ先物も下落しているが、既に発注・輸送中のカーゴコストは変わらない。

6月前半到着分として取引されているナフサのスポット価格は1トン当たり1,000ドル前後と、危機前(600ドル未満)の約1.7倍で推移している。

直近5日間の値動き

週初の月曜から水曜にかけては、ブレント原油の下落を受けてアジアのナフサ先物も軟化した。

ただし喜望峰ルートを経由した代替調達品のタンカーは現在も日本に向けて航行中であり、その調達コストは3月〜4月時点の高値を反映している。

木曜・金曜には停戦合意報道でブレントが91ドル台まで下落し、ナフサ先物もさらに値を下げたが、日本に到着する現物コストへの影響は数週間後にしか現れない。

5月29日時点の国産ナフサ価格指標は9万2,112円/kLで、国産ナフサの計算式(輸入ナフサCIF価格+2,000円/kL)に使われる輸入スポット市場の下落が徐々に反映されつつある。

しかし、第2四半期の国産ナフサ基準価格(4〜6月分のナフサ契約価格の四半期平均)への本格的な反映は早くても第3四半期(7〜9月期)からとなる。

今週の主要因

第一の主要因は、4月貿易統計の公表による「現物高の実態確認」だ。

米国産ナフサの209倍急増という数字は、代替調達が量的に機能しつつある一方、コスト増(中東産より約2割高)という構造問題を示している。

代替調達の主要ルートであるアルジェリア・ペルー・米国からのナフサは、喜望峰経由で日本まで40〜55日を要しており、輸送コストと在庫金利が追加的にコストを押し上げる。

第二の主要因は、石化メーカーによる累積値上げの継続だ。

化学工業日報の報道によれば、日本ポリエチレン・日本ポリプロが5月18日のプレスリリースで国産ナフサ12.5万円/kL超を想定した値上げを発表、プライムポリマーは1か月で2回の値上げを発動した。

旭化成はポリエチレンを3割超引き上げ、東レはサーチャージ制を導入、信越化学工業が塩化ビニール樹脂を値上げ、関西ペイントがシンナー製品の出荷制限を発動するなど、産業界全体での価格・供給の再設計が進んでいる。

第三は、停戦後も即時には回復しない生産能力の毀損だ。

サウジアラビアのラス・タヌーラ統合製油所・石化施設がイランの攻撃で損傷を受けており、OPEC+自身が「設備の完全回復には月数単位から年単位を要する」と認めている。

中東の石化供給能力が回復するまでは、代替調達によるコスト高は構造的に続く。

7層カスケード分析

ナフサは原油という第1層から派生する第2層(一次加工材)に相当する。

本素材ならでは7層分析では、ナフサを起点とした石油化学サプライチェーン全体を原料から消費者の財布まで追う。

第1層と第2層: 上流原料と一次加工材

第1層の原油(WTI・ブレント・ドバイ)がホルムズ封鎖で供給減と価格急騰を招き、その精製物であるナフサが第2層として直撃を受けた。

2026年第1四半期(1〜3月)の国産ナフサ基準価格は6万5,700円/kLで前四半期比わずか100円増にとどまっていたが、第2四半期(4〜6月)は11万円超への急騰が確定的だ。

2月末のナフサ国際市況は1トン当たり600ドル未満だったが、3月末(5月前半到着分)に1,200ドル超まで急騰し、6月前半到着分は1,000ドル前後で推移している。

5月29日現在の大景化学調べによる国産ナフサ価格指標は、ドル813ドル×為替159.48円=9万2,112円/kLで、ピーク時からはやや低下しつつある。

4月の輸入ナフサの輸入単価は約10万3,300円/kL(全体平均)で、代替調達品(非中東)は約10万9,300円/kL、中東産は約8万9,300円/kLと2割の乖離がある。

喜望峰経由の代替品は輸送日数が通常より14日増加し、燃料コストも1.5倍に上昇しており、調達コストの高さには構造的な要因がある。

第3層: 中間材料

ナフサを熱分解して得られるエチレン・プロピレン・ブタジエン・ベンゼン・トルエン・キシレン(BTX)が第3層の中間材料だ。

国内12基のナフサクラッカーのうち、3月時点で稼働率は68.6%と過去最低を記録。

三菱ケミカルグループの鹿島工場(年産48.5万t)は3月6日から減産を開始し、5月から2か月の定期修理に入った。

AMEC水島(旭化成・三菱ケミカル共同運営)は3月11日から減産を継続している。

エチレンの国内生産が絞られたことで、PE・PP・PSといった汎用樹脂の供給も制限されており、各社は限られた原料を付加価値の高い用途に優先配分する選択的生産に切り替えている。

BTX系では、ベンゼン価格も同様に急騰している。

ベンゼンは界面活性剤・医薬品・合成ゴムの原料であり、三菱ケミカルグループは4月17日に界面活性剤原料のベンゼン誘導体製品の値上げを発表した。

第4層: 部品・素子

PE・PP・PS・ABS樹脂のペレット(顆粒状の成形原料)が第4層の主要製品だ。

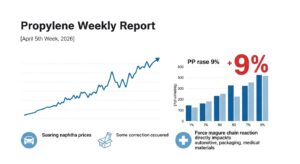

ポリエチレン(PE)の価格は直近1か月で28.83%上昇した(日経コンパス)。

日本ポリエチレン・日本ポリプロ・プライムポリマー・旭化成・東ソーなど主要樹脂メーカーが相次いで値上げを発表・実施しており、累計の値上げ幅は90〜165円/kgに達している。

塗料大手の関西ペイントはシンナー製品の出荷制限を4月2日から実施しており、5月時点も前年同月実績を上限とする制限が継続している。

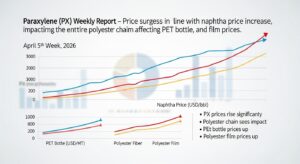

食品・飲料容器に使われるPET樹脂原料のパラキシレン(PX)もナフサ→BTXルートの逼迫を受けて高止まりしており、豆腐パックメーカーへの1パック当たり1.6円の値上げ通知が出ている。

一部のプリンメーカーは容器調達困難を理由に製品の販売休止を検討したとも報じられた。

第5層: 組立品・中間製品

プラスチック成形品・フィルム・包装材・繊維生地といった組立品段階では、原料樹脂の値上げを受けた価格交渉が川中〜川下全体で続いている。

食品包装フィルム、飲料用PETボトルのプリフォーム、自動車内装ユニット向けのPP/ABS成形品はいずれも出荷制限または前年同月実績上限での管理が続く。

東レはポリエステル・ナイロン等のアパレル原料にサーチャージ制を導入し、原料コスト変動を自動的に製品価格に転嫁する仕組みを採用した。

建材・住宅用樹脂系断熱材(発泡ポリスチレン等)も原料PSのコスト増を受けており、新築住宅1棟当たり100〜150万円の価格上昇要因との試算も出ている。

カネカ(発泡樹脂)・信越化学工業(塩化ビニール樹脂)・三菱ケミカル(PVOH・酢酸ビニールモノマー)なども値上げを連鎖的に実施している。

第6層: 最終製品への波及

自動車産業

自動車1台当たり数百点以上のナフサ由来部品が使われており、小物樹脂部品の欠品が組み立てラインを止めるリスクがある。

トヨタ自動車・ホンダ・日産などは代替材料の評価と在庫管理を急いでいるが、品質認証に時間を要するため即時の材料切り替えは難しい。

食品・飲料

PET・PP容器・包装フィルムのコスト上昇が食品の製造・流通コストを押し上げており、飲料・冷凍食品・加工食品メーカーが値上げを順次実施している。

夏場に向けた清涼飲料・アイスクリーム等の消費ピーク前に容器供給を確保できるかが業界共通の緊急課題だ。

医療・衛生

経産省「重要物資安定供給タスクフォース」が小児用カテーテル・医療用滅菌ガスなどの優先供給を調整している。

国家備蓄から医療用手袋が放出されるなど、医療用途へのナフサ由来製品の優先確保が政策として実行されている。

建材・住宅

断熱材・外壁サイディング・配管用塩ビ管など住宅向けナフサ由来建材のコストが急騰しており、建設工期の遅延と工費上昇が続いている。

繊維・アパレル

ポリエステル・ナイロン等の合成繊維原料もナフサ連鎖の影響を受けており、東レなどが実施したサーチャージ制がアパレルブランドとの価格交渉に影響する。

第7層: 店頭・家計・マクロへの波及

石化品コスト上昇の消費者物価指数(CPI)への波及は、業界経験則で原料から最終製品まで6〜9か月を要する。

2月末のホルムズ封鎖を起点とすれば、CPIへの本格的な上乗せは2026年夏〜秋口にかけて顕在化する見通しだ。

第一生命資産運用経済研究所の試算では、価格転嫁が食料品を中心に広がり、今年夏から秋にかけて消費者物価が上昇するとしている。

帝国データバンクの調査では、化学製品メーカー52社から直接・間接に仕入れる製造業は全国で約4万7,000社に上り、ナフサ価格上昇の影響は産業界の広範にわたる。

製造業のコスト上昇が賃金交渉や雇用維持に影響するというマクロ経済への波及も、秋以降の日銀の物価判断に影響しうる重要な変数だ。

今後の展望

ナフサ市況の回復には「原油安」「代替調達コスト低下」「中東インフラ回復」の3条件が揃う必要がある。

来週の注目ポイント

5月貿易統計(6月下旬公表予定)のナフサ輸入単価が注目点だ。

代替調達が3倍規模(135万kL超)に拡大した5月の結果が出れば、輸入単価がどの水準に落ち着くかが確認できる。

国産ナフサ第2四半期基準価格の最終確定(6月中旬頃)も業界注目のイベントで、11万円超で確定すれば石化各社の下期価格交渉の起点となる。

また、石油化学工業協会の月次エチレン生産統計(5月分)が公表されれば、稼働率回復の兆しが見えるかどうかが確認できる。

1ヶ月先の見通し

ブレント原油が90〜95ドルで推移するシナリオでは、6月到着分のナフサスポット価格は800〜900ドル/t前後まで低下しうる。

円換算(159円ドル)では1kL当たり約7.7〜8.6万円で、危機前との差はまだ30〜40%残る水準だ。

エチレン設備の定期修理が完了する設備については6月以降に稼働を再開するものがあるが、原料確保の見通しが立たない限り本格的な増産は難しい。

6月の代替調達は5月の水準をさらに上回る見込みで、経産省は代替調達のさらなる拡大に向けた官民一体の取り組みを継続している。

3ヶ月先の構造的展望

仮に停戦が正式合意されホルムズ通航が再開されても、中東産油国のナフサ精製設備の修復には数か月〜数年を要する。

このため、2026年第3四半期(7〜9月)の国産ナフサ価格は7〜8万円台での推移を中心シナリオとしつつ、回復ペースに不確実性が残る。

大景化学が日々公開しているナフサ価格指標(ドル建てスポット×為替×換算式)は、市場参加者にとってリアルタイムのコスト把握の基準となっている。

帝国データバンクが指摘するように、ナフサ由来製品を仕入れる製造業約4万7,000社にとって、調達価格の正常化は経営の安定化に直結する最重要課題だ。

構造面では、石化業界の設備再編(ENEOSエチレン設備停止、三菱・旭化成・住友・三井の西日本集約LLP、千葉地区の統廃合)が危機対応と同時進行している。

今回の危機が「過剰設備体質の解消」と「調達先多角化」を同時に迫る、日本の石化産業の10年来の課題を一気に解決させる契機になるとの見方もある。

リスクシナリオ

強気シナリオは停戦決裂とホルムズ再封鎖で、ナフサスポットが再び1,000ドル超に急騰し、石化稼働率がさらに低下する。

弱気シナリオは停戦正式合意と中東産ナフサの段階的回復で、スポットが600ドル台に戻り国産ナフサ基準価格も7万円台に収束する。

中立シナリオは代替調達が定着し700〜900ドル/tのレンジで推移し、国産ナフサは8〜9万円台で下半期を過ごすケースだ。

業界別の対応指針

調達担当者

国産ナフサ基準価格の計算基礎は「直近3か月の輸入ナフサCIF価格平均+2,000円/kL」だ。

今週のスポット価格(813ドル)がこのまま続けば第3四半期の国産価格は8〜9万円台に低下する可能性がある。

ただし第2四半期(4〜6月)は11万円超での着地がほぼ確定しており、その水準を基準にした購買価格の再交渉を急ぐべき局面だ。

代替調達品(非中東産)と中東産の価格差(約2割)を踏まえた上で、停戦後に中東産に戻す際の価格交渉戦略を今から描いておくことが重要だ。

経営者

「ナフサリンク」による四半期連動型の価格契約は、危機局面での価格急騰を即時に川下に転嫁する仕組みだが、川下顧客が吸収しきれないコスト増は自社の収益を直撃する。

今後の交渉では、月次連動型または半期連動型への移行を提案するとともに、原料費サーチャージ制の導入を東レのように先行実施することが収益安定化の近道だ。

エタンクラッカーやバイオエタノール由来の代替プロセス(西日本エチレンJVが2034年商用化目標)への投資は、長期的な化石燃料依存低減の文脈でも評価される。

投資家

ナフサ価格が高止まりする間は、PE・PP・PS等の汎用樹脂メーカーの利幅が圧迫される。

一方でエンジニアリングプラスチック(特殊グレード)や医療用樹脂など高付加価値品に集中する企業は、限られた原料を最大限活用できる強みがある。

代替調達先として急伸する米国シェール関連の化学品メーカー株や、喜望峰ルートを担うタンカー海運株は、この局面における直接的な受益セクターだ。

よくある質問

Q1: 今週、ナフサ価格はどのような動きをしていますか?

5月29日現在の国産ナフサ価格指標は9万2,112円/kLで、4月のピーク水準(10〜12万円台)から徐々に低下している。

しかし5月29日時点の国際スポット価格はまだ1トン当たり813ドル前後で、危機前(600ドル未満)比4割超高い水準が続いている。

Q2: ナフサ二重価格とはどういうことですか?

ブレント原油先物が停戦期待で急落しても、日本に向けて航行中の代替調達タンカーのカーゴコストは3〜4月時点の高値で固定されている。

先物安と現物高が共存するこの状態が「二重価格」で、川下の樹脂メーカーは先物を見て「下がった」と思っても、実際の仕入れコストは数週間後まで下がらない。

Q3: 国産ナフサ第2四半期基準価格はいくらになりますか?

11万円/kL超での着地が確定的とみられており、前四半期(6万5,700円)比で約67%上昇する計算だ。

これは四半期ベースでの最大上昇幅であり、PE・PPなど汎用樹脂の4〜6月期の値上げ幅に直接反映される。

Q4: 停戦後にナフサ価格はすぐ下がりますか?

すぐには下がらない。

停戦合意後も中東の石化インフラが修復されるまで数か月〜数年を要し、その間は代替調達品(非中東産・高コスト)に依存した状態が続く。

また喜望峰ルートの運賃コストは、ホルムズが再開されても海運各社がルートを切り戻すまで数週間のタイムラグがある。

Q5: 消費者の食品・日用品価格への影響はいつ頃ですか?

業界経験則では、ナフサ→樹脂ペレット(1か月)→部品・包装材(2か月)→最終製品(2〜3か月)→店頭(1〜2か月)と合計6〜9か月かかる。

2月末の危機発生を起点とすると、消費者が店頭で最も強く価格上昇を感じるのは夏〜秋口にかけての時期だ。

編集部解説:日本への波及

ナフサの今回の危機は、「価格が上がっただけ」ではない。

物理的に届かないという輸送問題、代替品は2割高という品質・コスト問題、設備が止まって生産できないという生産能力問題が同時多発したことが、他のエネルギー危機と一線を画す深刻さだ。

日本の主要業界への影響

三菱ケミカルグループ・旭化成・三井化学・住友化学の4社は、今回の危機で日本の石化産業の脆弱性を最も直接的に体感した企業群だ。

三菱ケミカルグループは3月17日に酢酸ビニールモノマーとPVOH樹脂の値上げを発表し、4月には界面活性剤原料まで値上げを拡大した。

エチレン設備の減産は岡山・倉敷(三菱ケミカル+旭化成共同)・千葉・鹿島拠点で継続しており、5月は定期修理も重なって稼働率の回復は緩慢だ。

旭化成はポリエチレンを3割超値上げし、限られた原料を高付加価値グレードに集中させる戦略を取っている。

三井化学は千葉・大阪でのエチレン減産を継続しつつ、ポリオレフィン事業の出光興産・住友化学との統合を加速する方針を変えていない。

今回の危機が、過去10年間来の課題であった「国内石化の過剰設備解消」を一気に推し進める触媒になるという見方は現場で説得力を持ちつつある。

調達コスト面では、4月の輸入ナフサ単価約10.3万円/kLという数字が示すように、各社の原料費は前年比で平均5〜6割増加しており、Q2の決算では大幅な営業コスト上昇が見込まれる。

商社マン視点の先読みポイント

双日のエネルギー・化学品部門が今最も精力を傾けているのは、「代替調達の恒久化」と「中東再開後の移行シナリオの設計」だ。

米国産ナフサが209倍に急増したという事実は、5年前には想像できなかった調達構造の転換だ。

だが米国産ナフサは中東産より約2割高コストで、輸送時間も長い。

今、商社マンならどう動くか。

短期的には、5月から3倍に拡大した代替調達ルート(米国・アルジェリア・ペルー)のカーゴを継続的に確保しつつ、6月以降のスポット価格低下局面(ブレント下落→ナフサ先物下落)を利用して、3か月先渡しの先物ヘッジを手当てする。

これにより、Q3の国産ナフサ基準価格が8〜9万円台に落ち着くシナリオを想定したコスト構造を固められる。

中期的には、停戦後にホルムズが段階的に再開された際、中東産と非中東産の価格差が縮小するタイミングを見極め、調達先を中東産に部分的に戻す「ハイブリッド調達」体制を設計することが最適解だ。

地政学リスクの観点では、今回の危機で調達先の過度な中東集中(危機前は7割超)がいかに脆弱かが証明された。

恒久的なリスク分散策として、米国・オーストラリア・アルジェリアとの長期契約を今のうちに交渉・締結することが、5年・10年スパンの競争優位の源泉になる。

停戦後に国際ナフサ市況が落ち着いた局面こそが、非中東産地との長期契約条件を最も有利に交渉できるウィンドウであることを、今から意識しておくべきだ。

まとめ

4月の輸入ナフサ単価10.3万円という確定データが、危機の深刻さを改めて数字で示した週となった。

先物安と現物高の「ナフサ二重価格」が続く限り、石化メーカーの原料コストは急落せず、値上げ連鎖も止まらない。

第2四半期国産ナフサ11万円超の確定と停戦後の市況回復シナリオを正確に把握することが、下半期の価格交渉・調達戦略の出発点だ。

今回の危機は日本の石化産業の「中東依存7割超」という脆弱性を構造的に問い直す契機となった。

代替調達の恒久化と設備再編の加速を、危機が「常態」になる前に実行することが、各社の中長期的な競争力を左右する。

消費者への波及は夏〜秋口がピークとなる見通しだ。

食品・日用品・建材・衣料品の値上げをコスト構造から正確に理解し、適切な価格転嫁と在庫管理を実施することが、製造業全体の健全なコスト回収につながる。

コメント