ナフサ 週次レポート — 東京OSP $1,031/トン・エチレン6基減産継続・代替調達3倍でも価格高止まり

結論サマリー

5月15日時点の東京オープンスペック(東京OSP)ナフサスポットは1,031ドル/トン、国産ナフサ価格指標は115,164円/kLで、紛争前(約650ドル/トン)比で約60%高い水準が続いている。

代替調達は5月に月間135万kL(平時の約3倍)まで拡大し、政府は「年を越えての供給継続に見通しが立った」と表明した。

ただし「数量はつなげても価格は下がらない」という構造が続き、三菱ケミカルグループ・旭化成・三井化学などのエチレン設備は5月時点でもなお減産体制が続いている。

ナフサ高止まりが樹脂ペレット・包装フィルム・自動車部品・建材へ伝播するタイムラグは1〜3カ月で、5〜6月の製品価格値上げ波の第二弾が現在進行中だ。

調達担当者には「価格転嫁の難易度が川下ほど高い」という原則を踏まえた、上流ロックとの損益シナリオ分析が今週内に必要だ。

今週の動き

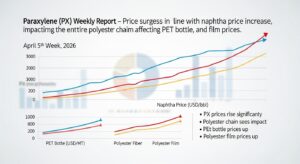

東京OSPナフサスポットが1,031ドル/トンと、3月ピーク(約1,300ドル/トン)からは落ち着いているものの紛争前水準の1.6倍前後で高止まりしている。

5月15日に大景化学が公表した価格指標によれば、ドル建てスポットが1,031ドル/トン、為替157.93円/ドルを当てた国産ナフサ価格指標は115,164円/kLだ。 3月2日のホルムズ事実上封鎖直前の水準(約65,000〜70,000円/kL)と比べると、価格は6割以上の上昇が続いている。

直近5日間の値動き

5月11日(月)は原油が169.4円のガソリン維持という補助金算定を背景に、ナフサスポットも1,020ドル前後で週をスタートした。 12日(火)以降、ホルムズ和平交渉が決裂との報道を受け、原油と連動してナフサも上昇圧力がかかった。 14日(木)にトランプ発言による原油急騰がナフサ市況を連れ高し、週末にかけて1,031ドル台で着地した。 WTI103ドル台への再上昇がナフサにも波及した形で、週内は方向感なく1,020〜1,040ドルのレンジで推移した。

今週の主要因

第一の要因は、中東産ナフサの構造的な供給減だ。 3月の中東産ナフサのアジア向け輸送量は前月平均400万トンから約58万トンへと約85%激減しており(ケプラー調べ)、5月現在も通常水準には戻っていない。 代替調達(米国・アルジェリア・ペルー・オーストラリア等)が平時の3倍の月間135万kLまで拡大したが、中東産が止まった分の全量を埋められておらず、コスト増を伴いながらの「不完全補填」状態が続く。

第二の要因は、国内エチレン設備の継続減産だ。 三菱ケミカルグループ・旭化成・三井化学・出光興産が相次いで設備の稼働率を落としており、4月初旬時点で国内12基中6基が減産体制、フル稼働を維持できているのは3基程度という異常事態が5月時点でも続いている。 三菱ケミカルグループの鹿島コンビナート(茨城県)では5月から2カ月間の定期修理が予定されており、稼働率低下により在庫の積み増しができなかった顧客への供給調整が余儀なくされている。

第三の要因は、信越化学工業の競争優位が際立つという業界構造の変化だ。 信越化学はエタン由来(米国テキサス)でエチレンを製造しており、ナフサ不足の影響を受けない。 競合が軒並み減産する中で相対的な競争力が高まっており、業界内の生産シェア再編が加速している。

7層カスケード分析

ナフサは「第1層(原油)が精製されて生まれる第2層の一次加工材」であり、これ以降のすべての石油化学製品の出発点だ。 このため、ナフサ価格の動向は第3層から第7層まで、プラスチック・合成ゴム・合成繊維・建材・医薬品を経由して消費者の財布まで連鎖的に波及する。

第1層と第2層: 上流原料と一次加工材

ナフサの記事において、第1層(上流原料)はWTI・ブレントなどの原油で、第2層がナフサ本体にあたる。 WTI103.5ドル/バレル・ブレント108ドル/バレルという水準が、ナフサスポット1,031ドル/トンの基盤を作っている。

ナフサは国内製油所での原油精製で得られる国産ナフサ(全需要の約4割)と、タンカーで輸入する輸入ナフサ(同6割)の2種類がある。 輸入ナフサの約7割を中東産が占めていたが、今次封鎖で輸入量全体の4割以上が一時途絶した計算になる。 政府は民間義務備蓄を70日分から55日分へ緩和し、5月1日以降は国家備蓄原油の第2弾(約20日分)を放出することで、原油精製→国産ナフサ生産というルートでの補填を進めている。

代替輸入ナフサは主に米国(ガルフコースト)・アルジェリア・ペルー・オーストラリアから調達されており、5月には月間135万kLの輸入が見込まれている。 ただし喜望峰ルート経由の場合、輸送日数が通常比14日増となり燃料コストも約1.5倍増となるため、CIFコストでは中東産の1.5〜2倍以上に達するケースもある。

第3層: 中間材料

ナフサクラッカー(熱分解炉)で約800度に加熱されたナフサが、エチレン・プロピレン・ブタジエン・ベンゼン・トルエン・キシレン(BTX)の6種類の基礎化学品に分解される。 国内のナフサクラッカーは12基・年間生産能力616万トンだが、2026年3月以降の減産で有効稼働率が大幅に低下している。 JOGMECのデータや業界調査によれば、北東アジア全体のクラッカー稼働率は3月に約80%から60%前後へ急低下した(ライスタッド・エナジー推計)。

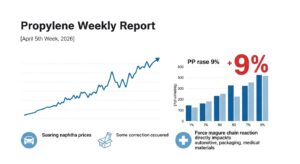

エチレン不足はポリエチレン(PE)、ポリプロピレン(PP)、ポリスチレン(PS)、ABS樹脂の生産を制約し、これらのペレット価格が第4四半期価格交渉で30%前後の値上げ交渉となっている。

第4層: 部品・素子

PE/PP/PS/ABSの各種樹脂ペレットが実際の製品部材に加工される段階だ。 食品包装フィルム(OPPフィルム・CPPフィルム・PEフィルム)、農業用フィルム(マルチシート)、自動車部品(内装材・ランプハウジング・バンパー)、建材(塩ビ管・断熱材・防水材・塗料)がここに相当する。

食品包装分野では原料費が製造コストの50〜60%を占めるため、ナフサ高の影響が最もダイレクトに現れる。 東洋製罐グループ・大日本印刷(DIC)・三菱ケミカルグループの包装材部門などは5月末から6月にかけての価格改定を取引先に通知している。

建材分野では日本建設業連合会の宮本洋一会長が3月25日に「原油高騰の影響は必ず出る。建設現場への波及は避けられない」と発言しており、断熱材・塗料・接着剤・防水材などの資材コストが5〜7月の工事見積もりに反映されている。

第5層: 組立品・中間製品

樹脂ペレット・フィルム・合成ゴム原料をさらに加工したモジュール製品の段階だ。 食品用PETボトル・フレキシブル包装(パウチ・レトルト袋)・自動車内装ユニット・医療用使い捨て部品(カテーテル・注射器)がここに相当する。

経産省は医療用カテーテルや滅菌ガス(エチレンオキサイド)など人命に関わる医療物資について優先供給の調整を行っており、「重要物資安定供給タスクフォース」が5月時点も継続稼働中だ。 サブアセンブリ段階での価格転嫁は概ね40〜60%にとどまり、残りはメーカーのマージン圧縮として吸収されている状況だ。

第6層: 最終製品への波及

食品・飲料

ペットボトル・食品袋・フィルム包装のコスト上昇が清涼飲料・レトルト食品・冷凍食品の希望小売価格改定に直結している。 帝国データバンクの調査では2026年4月に食品主要195社が前年同月の約2倍以上のペースで価格改定を実施している。

自動車

内装材・ランプカバー・バンパー・シール材の樹脂原料コスト上昇がトヨタ・ホンダとの部品価格交渉の難航につながっている。

建設・住宅

断熱材(EPS・XPS)・塩ビ管・塗料・接着剤の価格上昇が建材コスト増につながり、2026年5月以降の新築住宅・リフォームの見積もり額を押し上げている。

農業

農業用マルチフィルム・肥料袋・育苗ポットの原料コスト増が農業資材の価格上昇として農家のコスト構造を圧迫している。

医療・衛生用品

注射器・輸液バッグ・使い捨て手袋・医療用チューブの原料コスト増が医療機関の調達コストを上昇させており、一部製品では需給逼迫から供給調整が行われている。

第7層: 店頭・家計・マクロへの波及

ナフサ→樹脂→包装材→食品という経路での価格転嫁タイムラグは原料から樹脂まで約1カ月、樹脂から部品まで約2カ月、部品から最終製品まで約2〜3カ月、最終製品から店頭まで約1〜2カ月で、完全転嫁まで合計6〜9カ月かかる。

3月のナフサ高騰分は6〜7月の食品・日用品の第二波値上げとして消費者に届きつつある。 すでに5月末以降の予告として、ポリ袋・ラップフィルム・トレイ等のプラスチック製品について30%前後の値上げが食品メーカー・流通各社に通知されている。 帝国データバンクのデータでは化学品メーカー52社から直接・間接に仕入れる製造業は全国約4万7,000社にのぼり、製造業全体の約3割がナフサ関連の調達リスクに直面しているとされる。

今後の展望

「数量の確保」と「価格の鎮静化」は別問題であり、代替調達が進展しても価格高止まりが数カ月単位で続くというのが現在の市場コンセンサスだ。

来週の注目ポイント

5月18日前後に三菱ケミカルグループの鹿島コンビナートで定期修理が始まるとされており、その前後のスポット市場への影響が注目される。 三菱ケミGの定期修理期間中(5〜6月の2カ月間)は同コンビナートからのエチレン供給が止まるため、川下の樹脂メーカーへの供給が更に逼迫する可能性がある。 またWTI103ドル台のナフサへの連動影響が来週の東京OSPに反映されるかどうかも確認ポイントだ。

1ヶ月先の見通し

経産省は「5月の代替調達で平時の3倍(月間135万kL)を達成し、ポリエチレン等の中間財在庫は約1.8カ月分確保できている」と発表した。 これにより石化プラントの完全停止という最悪シナリオはひとまず回避された状態だ。 ただし代替調達の単価が中東産の1.5〜2倍であることを考えると、ナフサ指標価格は6月も現在の1,000〜1,100ドル/トン水準で高止まりが続く見通しが大半だ。

3ヶ月先の構造的展望

S&Pグローバルが4月8日に公表したリポートによれば、日本は国内エチレン設備の25%超を2027〜2028年に廃止する計画が進行中だ。 丸善石油化学(49万トン/年)・出光興産千葉(37万4,000トン/年)・ENEOS川崎(46万トン/年)の3基が2027〜2028年に停止予定であり、水島の旭化成・三菱ケミ合弁(56万7,000トン/年)も2030年までの停止が計画されている。 今次危機は「構造改革の途上で発生した供給ショック」という二重の試練になっており、停止計画の前倒しか延期かの判断が各社の経営課題になっている。

リスクシナリオ

シナリオ1(再逼迫): ホルムズ封鎖が9月以降も続き代替調達が月間100万kL以下に低下した場合、国内クラッカーの追加停止と化学品の配給制・供給制限が現実になる可能性がある。 シナリオ2(急落): ホルムズ全面開放と同時に中東産ナフサが大量に市場に戻った場合、1,031ドルのスポットが600〜700ドル台に急落し、在庫評価損が化学各社に発生するリスクがある。 シナリオ3(長期高止まり): 代替調達の定着と原油高の継続で800〜1,000ドル/トンレンジが半年〜1年続き、PE/PP/PS各樹脂の国内価格が2025年比で20〜30%高の新常態に移行するシナリオが最も現実的だ。

業界別の対応指針

調達担当者

PE/PP/PSの四半期国産ナフサ連動契約の改定は6月末がヤマ場になる。 現在の国産ナフサ指標(115,164円/kL)を使った第2四半期連動価格の試算を今週中に完了し、原材料費の「悪化シナリオ」と「現状維持シナリオ」双方で製品原価を更新しておくことが急務だ。 代替品・代替樹脂(バイオプラスチック・再生プラスチック)の緊急コスト試算も同時に進め、川下への説明資料として整備しておきたい。

経営者

今次危機は「ナフサ一本足」という日本の石化産業の構造脆弱性を全国民が知る契機になった。 エタン由来・LPG由来の石化原料への転換、バイオマス由来樹脂の長期調達契約締結、再生プラスチックの調達拡大などを中期戦略として今次決算で公式に示すことが、取引先・投資家からの信頼維持につながる。

投資家

信越化学工業はエタン由来の米国拠点でナフサ不足の影響を受けないため、今次危機の中でも競争優位が際立っている。 三菱ケミカルグループ・住友化学・三井化学はナフサコストの高止まりと設備減産による減収の二重苦で短期業績が悪化しやすい局面だ。 ただし構造改革(設備削減・高付加価値移行)が進む中長期では、国内石化の集約が完了した後の収益改善に期待が持てる。

よくある質問

Q1: 今週、ナフサはなぜ1,031ドル/トンで高止まりしているのですか?

ホルムズ封鎖で中東産ナフサが85%減少しており、代替調達の非中東産は輸送コストが高く価格水準を押し下げられないためだ。 WTI103ドル台への再騰もナフサ価格を下支えしている。

Q2: この動きはいつまで続きますか?

代替調達の月間135万kLが維持されれば「量」は確保できるが、「価格」は800〜1,000ドル/トンの高止まりが6〜9カ月続く可能性が高い。 ホルムズが完全開放されても中東からのカーゴ回復には数カ月かかる。

Q3: 自社の調達戦略にどう影響しますか?

PE/PP/PS使用企業は6月末の四半期価格改定を前に国産ナフサ指標を今週確認し、原価モデルを更新すべきだ。 川下への転嫁率が低い企業ほど、契約条件の見直しを急ぐ必要がある。

Q4: 為替の影響はどのくらいですか?

ドル建てスポット1,031ドル/トン×為替157.93円/ドルがナフサのコスト水準を決める。 円安1円でナフサコストは約0.7〜0.9%上昇するため、2月比の円安分だけでも数%の追加コスト増となっている。

Q5: 消費者の店頭価格にはいつ反映されますか?

原料から樹脂まで約1カ月、樹脂から包装フィルムまで約2カ月、包装から食品店頭まで約1〜2カ月のタイムラグがある。 3〜4月の高値は6〜8月の食品・日用品の値上げとして消費者に届く見込みだ。

編集部解説:日本への波及

ナフサ問題の本質は「エネルギー危機ではなく産業原料危機」という点で、WTI・ブレントとは質的に異なるリスクだ。 原油には約250日分の国家備蓄があるが、ナフサとしての在庫は約20日分しかなく、石油備蓄法の対象外でもある。 「車を走らせる燃料はある。でも家を建てる樹脂原料がない」という構造的な逆説が2026年春に現実となった。

日本の主要業界への影響

三菱ケミカルグループは鹿島コンビナートで3月6日から減産を開始し、5月からの定期修理にも在庫積み増しができないまま突入している。 旭化成との共同運営の水島コンビナート(岡山県)では「供給見通し次第で判断する」として綱渡りの稼働継続が続いている。 三菱ケミカルGのエチレン減産・停止リスクは、川下のMMA(アクリル樹脂原料)・ポリエチレン・エンジニアリングプラスチックの供給にも連鎖しかねない構造だ。

住友化学はシンガポールの合弁会社PCS(ペトロケミカル・コーポレーション・オブ・シンガポール、出資比率39.84%)が3月にフォースマジュールを宣言した。 PCSのナフサ調達の半分は中東産で、海上輸送の混乱により原料確保が困難になったためだ。 さらに住友化学の完全子会社・住友化学アジア(シンガポール)がMMAについてもフォースマジュールを宣言しており、アクリル樹脂原料の供給制約が自動車・光学・建材の複数分野に波及している。

信越化学工業は米国テキサスのエタン由来エチレン生産拠点が今次危機に影響されず、競合他社の減産で相対的なシェアが拡大するという恩恵を受けている。

調達コスト面では、国産ナフサ指標115,164円/kLは3月の最高値(一部速報で125,103円/kL超とも報じられた水準)からやや落ち着いているものの、紛争前(約65,000〜70,000円/kL)の約1.6〜1.7倍という高水準が続いている。 樹脂ペレットの国産ナフサリンク契約(四半期連動)では、この高値ナフサを反映した第2四半期の価格が6月末に確定する。 PE・PP・PSで30%超、ABSで同等以上の値上げ交渉が進行中であり、転嫁できるかどうかが各社の2026年度上期業績を左右する。

商社マン視点の先読みポイント

双日の視点からナフサ・石化市況を整理すると、今次危機は「化学品トレーダーにとって裁定機会と信用リスクが同時に生じる」という稀な局面だ。 双日は合成樹脂・化学原料・プラスチック製品のトレードを中核事業の一つとしており、国内石化各社の原料調達支援と川下顧客への供給確保の双方において仲介役を担っている。

「今、商社マンならどう動くか」について3点に絞る。

第一に、米国・アルジェリア・ペルー産ナフサのスポット調達を6〜8月分まで手当てするカーゴアレンジを今週内に石化各社に提案することだ。 喜望峰経由の輸送コストを込みにした全包括コスト(CIF東京湾)で1,050〜1,100ドル/トンの価格帯を想定し、元売・石化への提示価格と自社マージンを試算する。

第二に、樹脂ペレット(PE・PP・PS・ABS)の6月末四半期価格改定を前に、川下のプラスチック加工業者・食品メーカー・自動車部品メーカーに対して「原価説明資料」を提供することで受注を維持することだ。 「なぜ値上げが必要か」を国産ナフサ指標の数字で可視化するレポートは、仕入れ交渉力を持つ商社ならではの付加価値になる。

第三に、信越化学工業のエタン由来エチレン由来の製品(塩化ビニール等)について、ナフサ由来製品の代替として川下メーカーに提案するクロスセルを今月中に仕掛けることだ。 ナフサ系と競合しない信越の素材は今次危機で相対的に値下がり圧力がかかりにくく、切り替え提案が受け入れられやすい市場環境にある。

まとめ

ナフサ1,031ドル/トンは「量がつながりながらも価格が高止まりする」第二フェーズの典型的な水準だ。

代替調達の月間135万kL拡大は「石化プラントを止めない」という政策目標をひとまず達成しているが、コスト水準は中東産の1.5〜2倍であり市場価格の正常化とは無縁だ。 三菱ケミカルグループ・住友化学・三井化学の減産継続と定期修理が重なる5〜7月は、エチレン・樹脂の需給がもっとも逼迫するタイミングになる可能性がある。

PE・PP・PS樹脂の30%超の価格改定が川下に届くのは6〜8月であり、食品・日用品の第二波値上げを業界と家計の双方が準備しておく必要がある。

「原油備蓄はある、でもナフサが足りない」という日本固有の脆弱性を業界全体が学んだ2026年春。非中東代替調達の長期契約化と、エタン・LPG由来原料への分散投資が今後の競争力を分ける。

出典

- 大景化学「ナフサ価格推移表」(2026年5月15日)

- 日本経済新聞「三菱ケミカルG・旭化成、水島でエチレン減産」

- AGBI「Premiums surge as Iran war disrupts Asia’s naphtha supply」

- 経済産業省「燃料油・石油製品の安定供給確保及び重要物資の安定的な供給確保の対応状況(2026年4月30日)」

- 日経経済新聞 vdata「ナフサやエチレンの複雑な供給網、中東情勢どう影響?」

- S&P Global Energy「Asia cracker rationalization continues as margins weaken」

- 石油化学工業協会 公式サイト

コメント